【4419】Finatextホールディングスのリサーチレポート

はじめに

今回は、「金融を”サービス”として再発明する」というミッションを掲げ、日本の金融業界の変革に挑むFinatextホールディングス(以下、F社)の分析レポートを書いていきます。

F社に関しては直近でも多くの方が言及されているので改めて取り上げるか少し迷いましたが、この会社の事業ドメインのユニークネスや高い参入障壁、社員を大切にする企業文化等が非常に興味深く、学びになる部分が多くあるため、今回レポートとして取り上げることに決めました。

2021年12月に上場して以降株価が下落し、公募価格の半分以下の水準が続いた時期もありましたが、ここ半年で株価は上昇基調が続いており、資本市場からの注目度も徐々に高まりつつある状況だと思われます。今回のレポートも少々長くなりますが、できるだけF社のことが深く理解できるよう執筆したため、是非最後までお読みいただけると幸いです。

創業経緯

まずはF社の創業経緯をざっくりと紹介しておきます。

F社の創業者兼社長である林氏は、東京大学経済学部を卒業後、イギリスのブリストル大学に入学し、そこでコンピューターサイエンスを1年専攻した後にDeutsche Bank Londonに日本人初の現地新卒採用にてエンジニアとして入社しています。

同氏は、海外での居住経験をする中で、日本の勤勉さやサービスレベルの高さは世界でも類を見ないレベルであるにもかかわらず、海外からの注目度が低く、投資も集まらない状況にあるという現状にもったいなさ、悔しさを感じていました。

また、当時のロンドンはフィンテックの勃興期で、手数料が格安な海外送金サービスなどを手掛けるWiseなどが登場した時期で、林氏も金融がどんどんデジタル化されていくことを肌で実感していたようですが、2013年に日本に帰国したとき、日本の金融サービスが非常に遅れていたことに衝撃を受けます。

海外ではフィンテックサービスが急速に普及し、UI/UXの優れたオンラインバンキングなどが当たり前のように使われていた一方で、日本はまだオンラインバンキングすら提供していない銀行も多数あり、タクシーや飲食店もキャッシュオンリーが当たり前という状況だったのです。

以来同氏は、「もっと金融と人々の距離を近づけたい」と思うようになり、それを実現するため、2013年12月にF社を創業するに至ります。

事業内容

現在F社は、3つの事業を展開しています。

フィンテックソリューション事業

ビッグデータ解析事業

金融インフラストラクチャ事業

各事業の売上高構成と戦略上の位置付けは以下のとおりです。

以降では、各事業の具体的な内容やビジネスモデル等について簡単に説明していきます。

フィンテックソリューション事業

フィンテックソリューション事業は、金融機関向けに金融アプリの企画や開発、運用等を一気通貫で支援する事業で、F社の祖業となっています。

F社は2013年の創業当時、「まずはUI/UXのイケてる金融サービスをつくる!」ということでサービスの開発を行っていたとのことですが、当初は複雑で難解な分析機能を搭載したプロトタイプをリリースしていたようです。

ただ、それが全くユーザーに響かなかったため、「ユーザーにとってとっつきやすいサービス」を開発する方向性に舵を切ります。

そうして2014年11月、投資初心者向けのサービス「あすかぶ!」をリリース。このアプリはApp Storeにおける無料ファイナンス部門で1位を獲得し、株式になじみのなかった初心者ユーザーにも多く使われるサービスに成長したとのことです。

翌年にはFX投資教育アプリ「かるFX」もリリースし、自社で金融系アプリを開発する実績を積んでいました。

ちょうどその頃、様々な金融機関が金融系アプリの提供を通じて若年層の顧客を獲得したいというニーズを持っていました。そこでF社は、自分たちが培った金融系アプリの開発技術をそのようなニーズを有する金融機関向けに提供するサービスも始めることになります。なお、このサービスでは開発だけを支援しているのではなく、開発前の企画・コンサルティングから深く入り込んでいる点が特徴としてあります。

興味深いのが、顧客である金融機関の名義でアプリをリリースするとなると、当該金融機関の厳格なセキュリティポリシーに準拠する必要があったため、あくまでアプリはF社名義で出し、そこに対して顧客となる金融機関に広告パートナーとして参画してもらい、スポンサー料を収受するというビジネスモデルにしていたという点です。こうすることで、金融機関名義でのアプリを出す時と比べて迅速かつ柔軟にサービス開発が実施できるようになったようです。

また、自社名義でのアプリを出すとはいえ、金融機関の要望も微妙に汲み取りながら開発を行なっていく必要があるため、ここで「すり合わせ」を学ぶことができ、後の金融インフラストラクチャ事業にも役立ったとのことです。

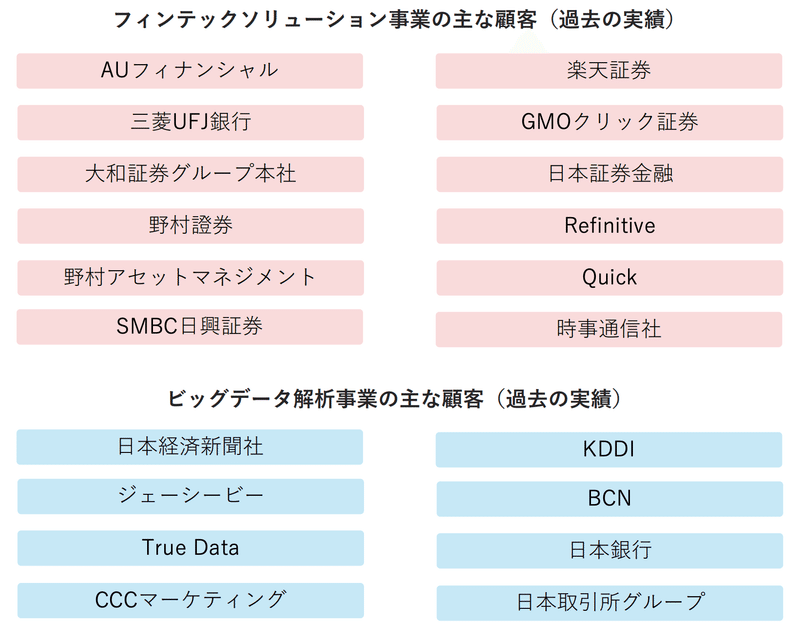

現在もこのフィンテックソリューション事業は進化を続けており、例えば、三菱UFJ銀行が提供する資産形成プラットフォーム「Money Canvas」は、裏側の開発の大部分がF社によって実施されています。

Money Canvasは、これまで別々に契約する必要のあった株式投資や保険、クラウドファンディングを、1つのIDで実施することができるサービスです。

このように現在のフィンテックソリューション事業では、アプリ開発のみならず、金融機関側の基幹システムとAPI連携したプラットフォーム開発といった、一段深いサービスも行われるようになっています。

フィンテックソリューション事業は既に黒字となっており、今後も安定的に成長することが予想されています。

F社有価証券報告書より、M社作成。単位は百万円。

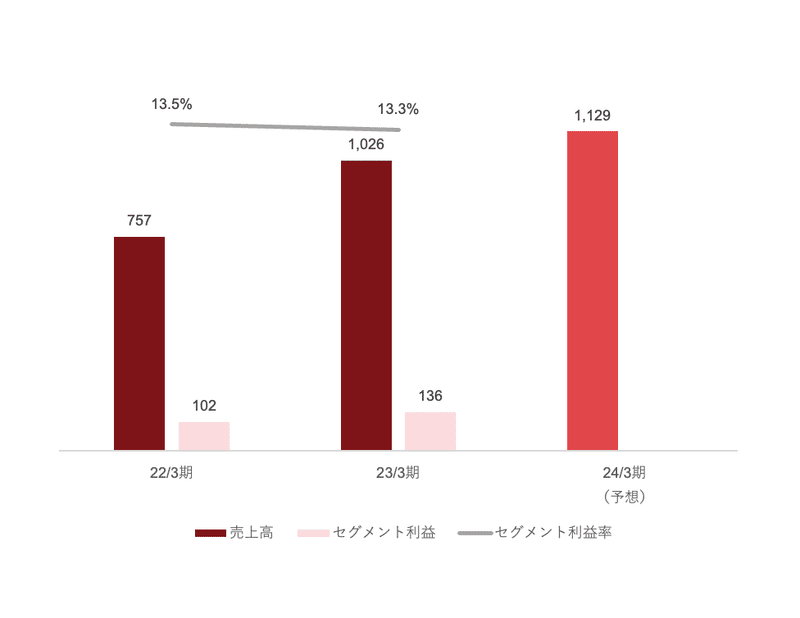

ビッグデータ解析事業

次に、ビッグデータ解析事業について説明していきます。

ビッグデータ解析事業は、2016年8月にF社が「ナウキャスト」を株式交換により完全子会社化したことをきっかけに参入しています。ナウキャストは、国内外の機関投資家や官公庁、シンクタンクといった様々なステークホルダーに対して「オルタナティブデータ」を提供している会社です。

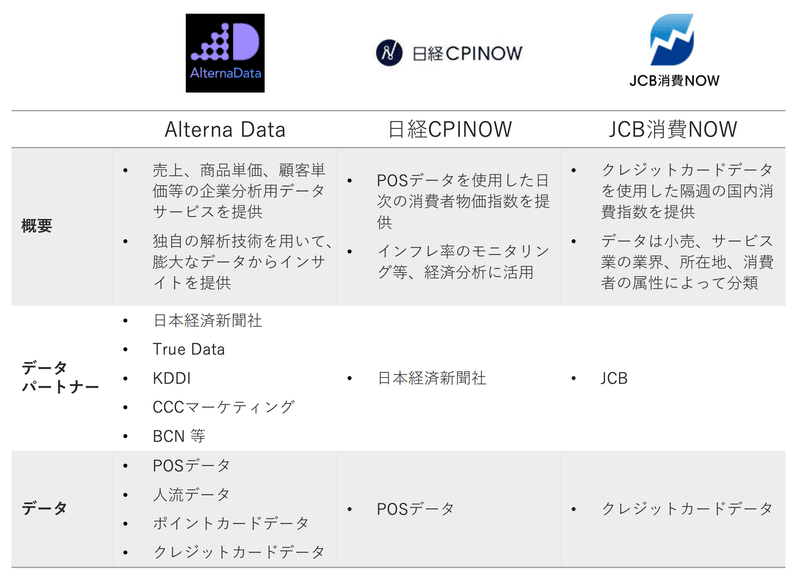

オルタナティブデータとは、POSデータやクレジットカードデータ、位置情報等のこれまで利活用が十分に進んでいなかったデータのことを指します。

このようなオルタナティブデータを活用することで、消費財の商品別の売上・価格の短期動向を把握したり企業の決算や業界動向を先読みすることができるようになるため、機関投資家であれば企業の業績予想の精度を高めるために活用することができ、官公庁であれば消費動向を迅速に分析することで景気分析や政策判断に活用することができるようになります(オルタナティブデータの具体的な活用事例についてはナウキャストのHPで紹介されているので、ぜひご覧ください。)。

ナウキャストは、日経やJCB等の「データホルダー」と連携することで大量のデータにアクセスし、それらをクレンジングして分析することで、機関投資家や官公庁、事業会社等の顧客にオルタナティブデータとして提供する事業を展開しています。

なお、現在の主要なプロダクトは以下のとおりです。

ビッグデータ解析事業は利益率が高く、売上高も順調に成長を続けています。

F社有価証券報告書より、M社作成。単位は百万円。

なお、ナウキャストによると、これまでは主に機関投資家向けのサービス売上が大半を占めている状況でしたが、今後は事業会社向けのサービス提供も積極的に行なっていくようです。例えば、大手の消費財メーカーであれば、マーケティング活動をより精緻化するにあたってリアルタイムの消費者動向の情報が非常に役立つため、オルタナティブデータの活用ニーズが存在します。

このようなニーズを持つ事業会社の数は機関投資家よりも圧倒的に多いことから、事業会社向けのサービス提供がより普及することで今後更に成長していくポテンシャルがあると考えられます。

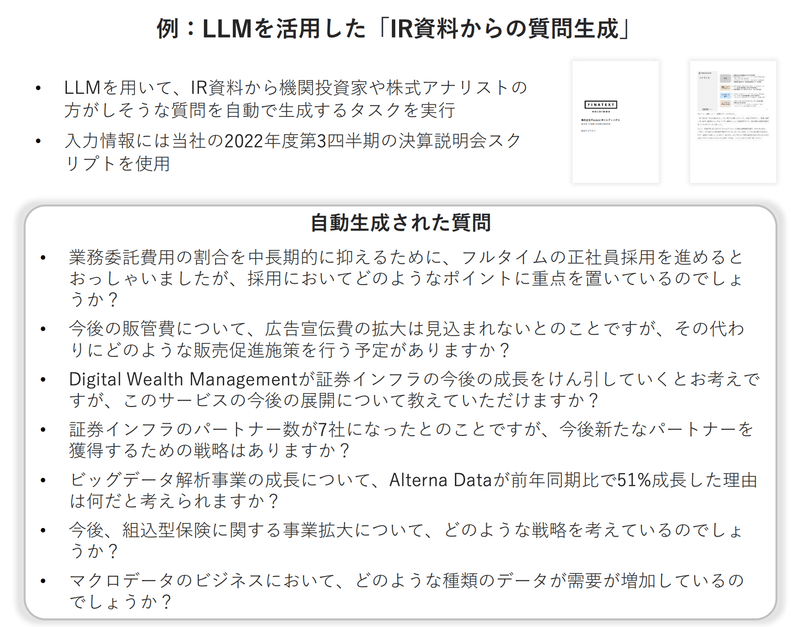

加えて、昨今のChat GPTの台頭を受けて、ナウキャストは、「ナウキャストLLMラボ」を発足しており、LLMを活用したサービスの研究開発に早速乗り出しています。

直近決算でも、LLMを活用した「IR資料からの質問生成」が開発できたことを発表しています。既に機関投資家という顧客チャネルがあることを活かして、ニーズがありそうなプロダクトを短期間で開発するバイタリティは注目に値すると考えられます。

ちなみに、ビッグデータ解析事業について興味深かったのが、以下の動画で林さんが語られている、「データホルダーと連携できていることの強み」についての話です(19:03あたりから)。

クレジットカード会社等のデータホルダーから受け取るデータは、当然ながら機密性の高い情報になっています。そのような情報を、大手のデータホルダーと連携しながら活用しており、しかもこれまで情報漏洩等の問題が発生していないという事実があると、「Finatextは大手と連携して良いサービスを作れるんだな」「Finatextは大手データホルダーからデータを預かれるほど安心できる会社なんだな」という印象を持ってもらうことができます。

このような、データホルダーと連携していることによって増強される信頼感が、フィンテックソリューション事業や後述する金融インフラストラクチャ事業で新規顧客を拡大していくにあたって大いに役に立っているという側面もあるとのことです。

ビッグデータ解析事業の展開がこのような形でグループ全体のシナジー効果として表れているというのは大変興味深いと感じます。

金融インフラストラクチャ事業

ここからは、F社の主力事業である金融インフラストラクチャ事業について説明していきます。

F社は、フィンテックソリューション事業を展開する中で、「本当にいい金融サービスをつくるためには表側のUI/UXを改善するだけでは足りず、裏側の基幹システム自体を改善しなければならない」ということを痛感することになります。

というのも、アプリに金融商品の売買等の機能を実装するためには、金融機関側の基幹システムとの接続が不可欠になるわけですが、その際その基幹システムが古い言語で開発されたオンプレ型のものだったりすると、そもそもアプリとのAPI連携が難しかったり、ユーザーが金融商品を売買するときのUI/UXが低下してしまうといったことが起きてしまします。つまり、どれだけ見た目が洗練され、操作性の高いアプリを開発したとしても、裏側の基幹システム自体がイケてないと、サービス全体を通して高いUI/UXを実現することが難しくなってしまうのです。

そこで、金融サービスを提供するために必要な基幹システムをクラウドベースで提供する「金融インフラストラクチャ事業」を2018年から開始することになりました。

では、このクラウドベースの基幹システムは顧客にどのような価値を提供しているのでしょうか?

まず1つ目の提供価値として、使い勝手の良い業務システムを安価に、かつ短期間で導入できるという点が挙げられます。

例えば、とある企業が「面白いテーマ株投資ができる資産運用サービスを新たに作ろう!」と考えたとします。そうすると、アプリのデザインやUIの開発等のフロントエンドの開発に加えて、口座開設の審査や証券保管振替機構(ほふり)への登録、資金分別や約定管理等、証券業を行うための様々な機能が搭載された業務システムが必要になるわけですが、それらを一から開発するとなると多大な労力とコストがかかります。

そのような中で、F社が提供するクラウドベースの基幹システムを使うことで、このような業務システムを安価かつ短期間で構築できるようになるわけです。

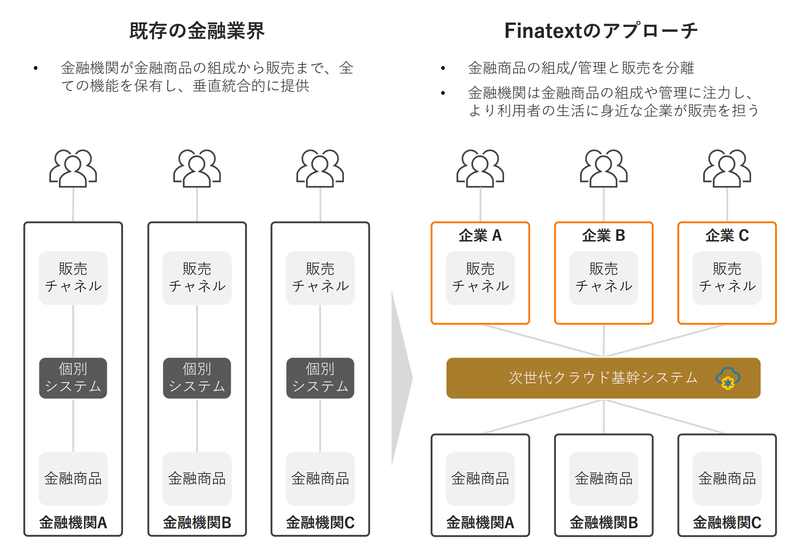

また、もう一つの重要な提供価値として、「金融サービスを様々なチャネルで提供することが可能になる」という点も挙げられます。

これまでは、各金融機関毎に個別のシステムを用いて販売までを行う垂直統合的な構造になっていたため、例えばA社が組成する金融商品をB社が販売するといったことは難しい状況にありました。

これが、F社のクラウド基幹システムを利用することで、金融商品を組成する金融機関以外の事業者が当該金融商品を販売できるようになるというある種の製販分離を実現できるようになるわけです。

また、既に多くのユーザーが存在するアプリやWebサイトに、金融サービスを組み込むことも可能になります。

つまりまとめると、顧客はF社の提供する基幹システムを導入することで、

金融サービスを「やすく、はやく」立ち上げることができて、

様々なチャネルを通じて多くの人々に金融サービスを届けられるようになる

ということです。

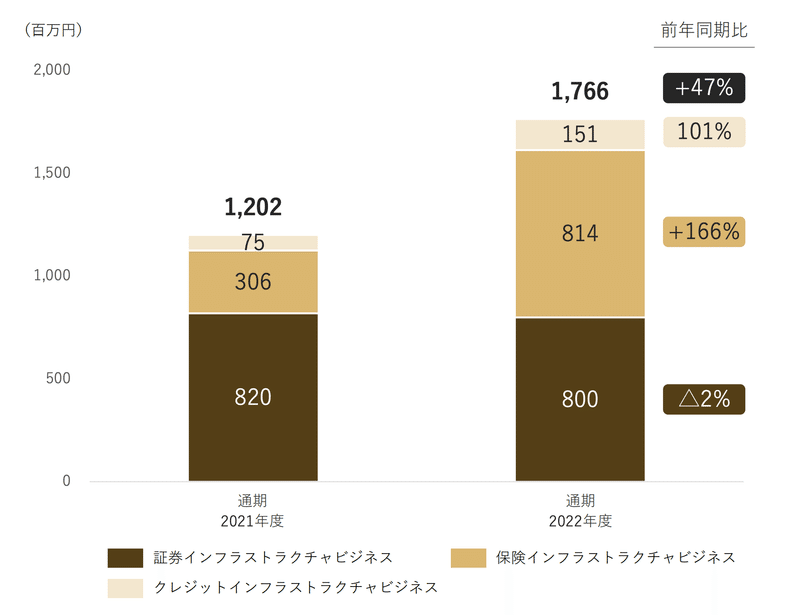

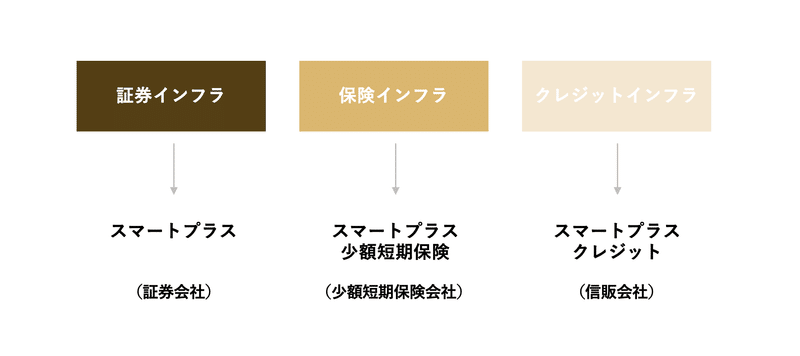

現在F社は、この基幹システムの提供を証券インフラストラクチャ(資産運用サービス)、保険インフラストラクチャ(保険サービス)、クレジットインフラストラクチャ(消費者金融サービス)という3つの領域で展開しており、証券インフラストラクチャにおける基幹システムプロダクトは「BaaS」、保険インフラストラクチャにおける基幹システムプロダクトは「Inspire」と命名されています(クレジットインフラストラクチャは執筆時点においてプロダクト名が未公表)。

それぞれの売上構成割合は以下のとおりです。

ここからは、証券インフラストラクチャと保険インフラストラクチャのサービス内容について少しだけ説明しておきます。

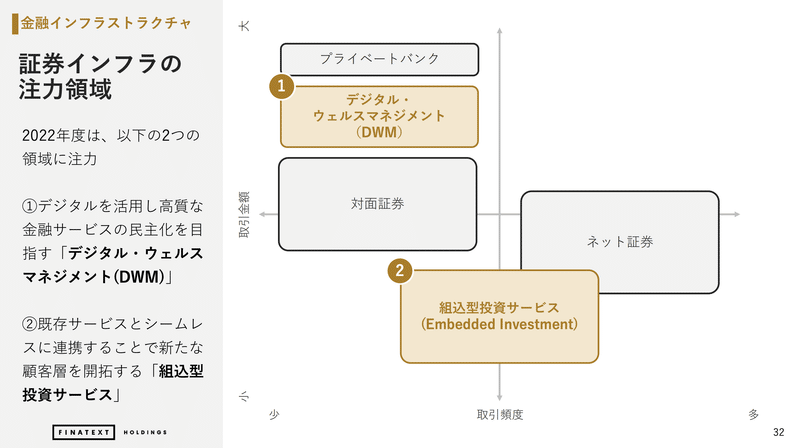

証券インフラストラクチャ

証券インフラストラクチャでは、①デジタル・ウェルスマネジメント(DWM)と②組込型投資サービス(Embedded Finance)の領域でサービスを展開しています。

①DWMは、デジタルと対面を組み合わせた質の高い資産運用サービスを幅広い層へ提供することを目的としたサービスで、執筆時現在5つのサービスが稼働しています。

これは、既存の金融機関やスタートアップがこれから新たに資産運用サービスを立ち上げる際に、基幹システムとしてBaaSを提供しているイメージです。これにより、上記サービスを運営している5社は、UI/UXが洗練された資産運用サービスをスムーズに立ち上げることができたということです。

また、基幹システムがクラウドで構築されており、API連携が可能となっていることから、これらの資産運用サービスは他の事業会社が販売することも可能となっています。例えば、ニッセイAMが運営するGoal Naviは、自社以外に碧海信用金庫と岩井コスモ証券が販売パートナーとして存在しています。

②組込型投資サービスは、既に大規模な顧客基盤を持つ会社と連携し、当該会社の顧客接点を活かして資産運用サービスの潜在顧客を開拓することを目的としたサービスで、現在3つのサービスが稼働しています。

クレディセゾンやセブン銀行といった大量の顧客接点を有している事業者に対し、資産運用サービスの提供を簡単に開始できるようにしているのが組込型投資サービスです。F社がフロントエンドの企画からワンストップで支援していることから、事業会社は自社の有する大量の顧客接点を活用して金融サービスを簡単に立ち上げられるようになるというメリットを享受することができるようになっています。

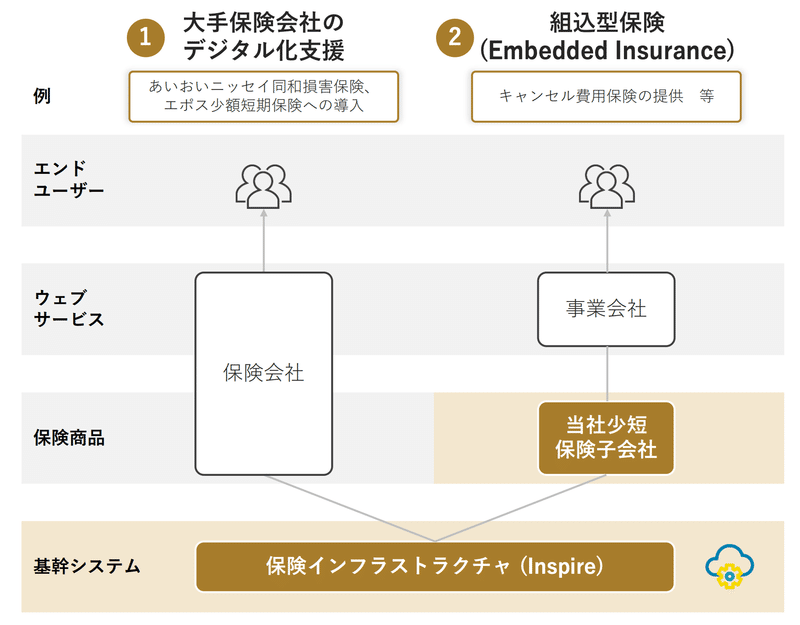

保険インフラストラクチャ

保険インフラストラクチャでは、①大手保険会社のデジタル化支援と②組込型保険の領域でサービスを展開しています。

①デジタル化支援は、大手保険会社に対して保険の販売や保険料計算、契約管理等を一気通貫で実施することができる基幹システム「Inspire」を提供することで、当該大手保険会社によるデジタルオンリーの保険商品の提供を短期間かつ低コストで実施できるようにしているサービスです。

また、②組込型保険は、F社のグループ会社であるスマートプラス少額短期保険が提供している少額短期保険や、①で提携している大手保険会社の保険を、既存のサービス上に組み込んでいくサービスです。

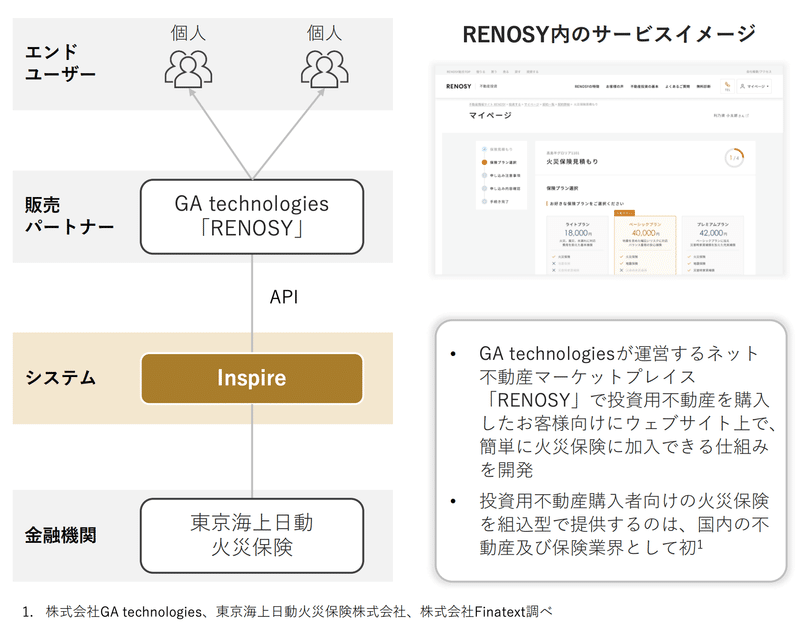

直近では、GA Technologiesが運営する「RENOSY」で投資用不動産を購入した顧客が、同Webサイト内で東京海上日動の火災保険を簡単に購入できるサービスを開始しています。

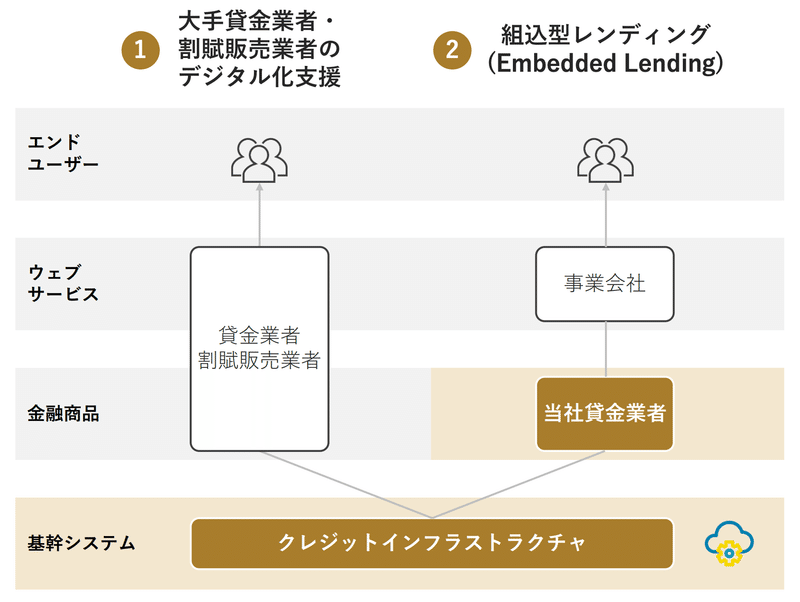

クレジットインフラストラクチャ

こちらは本レポートの執筆時点ではまだ具体的なサービスが公表されていませんが、基本的には保険インフラと同じ要領で、①割賦販売業者に対するデジタル化支援と②組込型レンディングを提供しています。

ということで、現在F社がこの3つの領域で金融インフラストラクチャ事業を展開してきていることを説明しました。

初見だとなかなか全容を理解することが難しいかもしれませんが(筆者もそうでした)、先ほど述べたとおり、金融サービスを展開するために必要な基幹システムをクラウドで提供することで、

金融サービスを「やすく、はやく」立ち上げることができて、

様々なチャネルを通じて多くの人々に金融サービスを届けられるようになる

ことを実現しているということを押さえていただければと思います。

財務分析

ここからは財務数値について見ていきましょう。

F社の連結売上高と営業損益の推移は以下のようになっています。

なお、21/3期は決算期変更により16ヶ月決算となっているが、決算説明資料上の12ヶ月決算の数値を記載している。

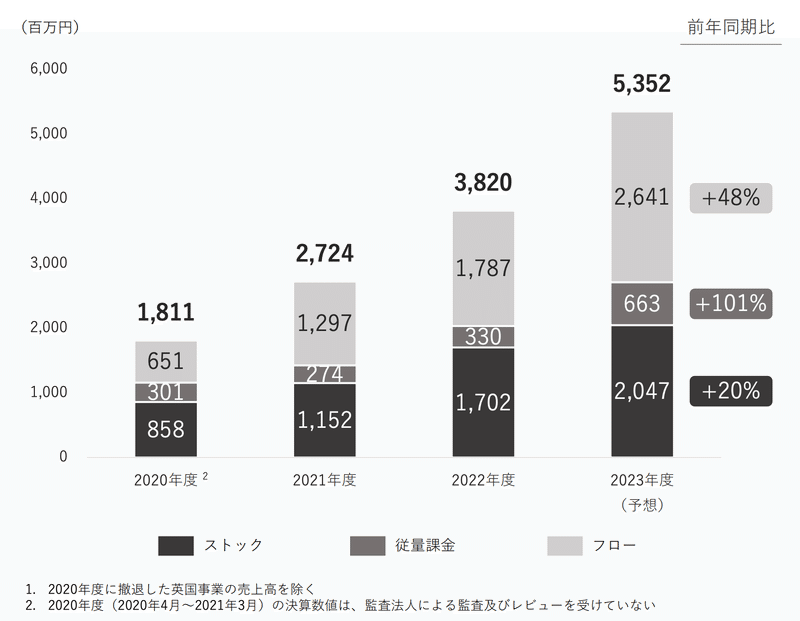

21/3期から23/3期までの売上高年平均成長率は約45%と高い成長性を誇っています。一方で、実績の営業損益は継続的にマイナスとなっていることが分かります。

セグメント別の売上高及び営業利益の推移は以下のとおりです。

各期決算説明資料より、M社作成

各期決算説明資料より、M社作成

金融インフラストラクチャ事業の売上成長率が最も高い一方で、同セグメントの赤字がF社全体の営業赤字の要因となっていることが分かります。

以降では、F社の財務数値を見る上で重要と考えられるポイントを3つに絞って説明していきます。

営業損失幅が縮小傾向にあること

F社の業績を見る際に最も着目すべきと言えるポイントが、営業損失幅がかなりのペースで縮小してきており、24/3期には黒字化することが予想されている点です。

2022年度 第4四半期 決算説明資料

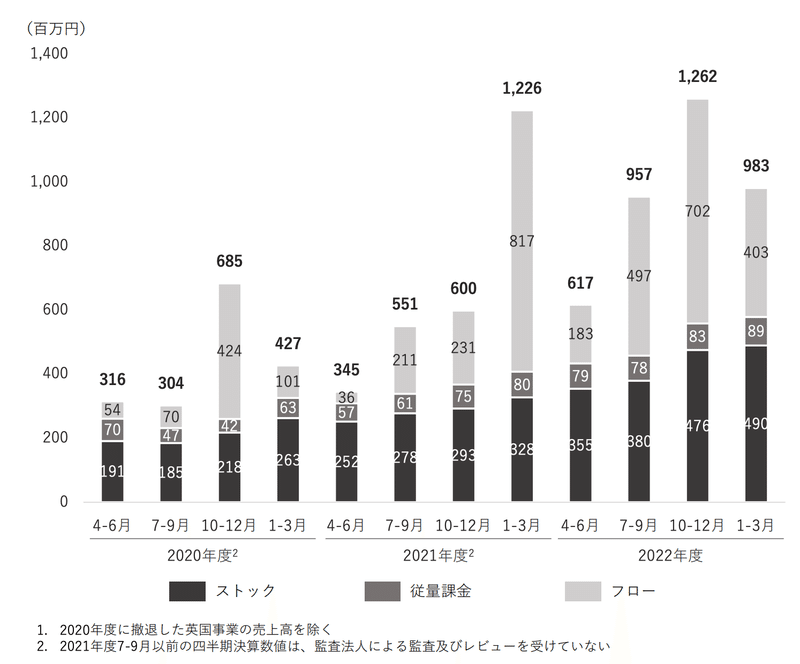

営業損失幅が縮小しているのは、金融インフラストラクチャ事業において、①ストック収益が積み上がりつつあることと、②共通基盤への開発コスト負担が低減しつつあることが挙げられます。

まず、①についてですが、F社の収益形態には以下の3種類が存在します。

この収益形態別の売上推移を事業別に分解すると、下図のようになります。

フィンテックソリューションとビッグデータ解析の内訳は開示されていませんが、金融インフラストラクチャ事業におけるストック収益と従量課金収益が大きく伸びていることが分かります。これは主に、金融インフラストラクチャ事業における稼働サービス数がここ数年で急激に増加しており、ストック収益が増加しているためです。

2022年度 第4四半期 決算説明資料

F社の提供しているサービスは、金融機関が金融サービスを提供するための業務システムなので、そう簡単には別の基幹システムに移管することはできません。つまり、スイッチングコストが非常に高く、解約率は極めて低い状況となっています。

そうすると、一度顧客を獲得すれば、ほとんどコストをかけることなく長期間にわたって収益を獲得することができるようになります。このような構造の中でサービス数の増加に伴いストック収益が大きく増加していることが、収益性が改善してきている1つ目の要因です。

次に、②共通基盤への開発コスト負担も低減しつつあることについて説明していきます。

先ほど、F社全体の営業損益がマイナスとなっていたのは、金融インフラストラクチャ事業の影響だと述べました。

各期決算説明資料より、M社作成

では、なぜこれまで金融インフラストラクチャ事業では大きな赤字を計上していたのでしょうか?F社によると、これは主に、基幹システムにおける共通機能の開発投資負担が大きかったためだとのことです。

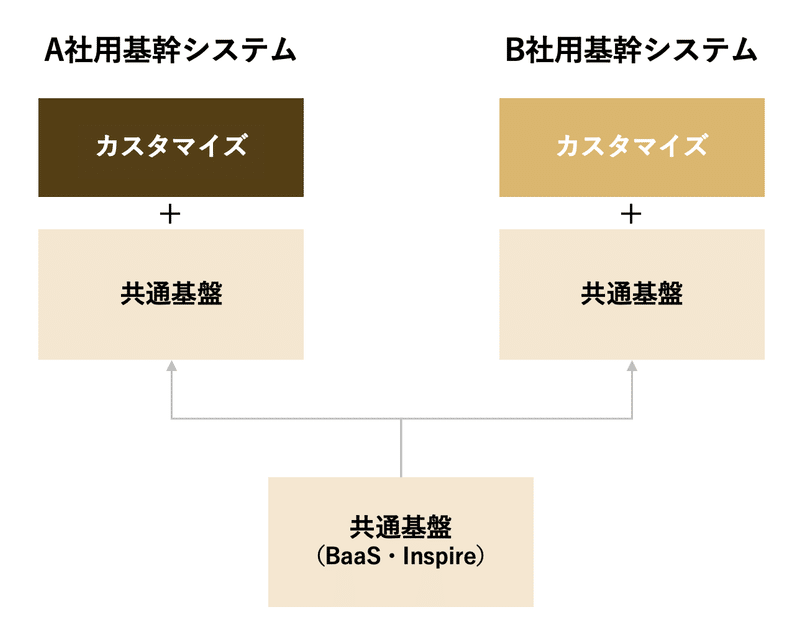

どういうことかというと、BaaSやInspireといった基幹システムは、そっくりそのまま各顧客先に提供するのではなく、共通基盤となるプロダクト上に各社各様のカスタマイズを行なって導入しています。

この、顧客別のカスタマズに必要な開発コスト部分は、受注時に収受するフロー収益で基本的にカバーできるようになっています。

一方で、例えば「米国株取引機能を搭載する」等の共通基盤の機能拡充における開発コストは、純粋にF社にとっての先行投資となります。事業展開初期の段階においては、この共通基盤に様々な機能を実装させていく必要があり、その開発コストの負担が大きくなるためにこれまで赤字が続いていたということです。

しかし、ある程度共通基盤の機能が充実してくると、当然共通基盤の開発に要するコスト負担も低減していきます。そのような中でF社は、既にある程度共通基盤の機能実装を完了させてきつつあることから、②共通基盤への開発コスト負担も低減しつつあるということです。

上記①と②の影響による営業損失幅の縮小は今後も続くと考えられており、F社は、中長期的には営業利益率20%の水準を目指していくと述べています。

2022年度 第4四半期 決算説明資料

売上高のボラティリティが大きくなる可能性があること

金融インフラストラクチャ事業は、サービス数の数が少ない分、1サービスあたりの取引金額が大きいと言えます。

そうすると、例えば開発期間が長期化して本来予定していた時期より完成が後ろ倒しになると、フロー収益の金額が予想値を下回る可能性があります。

また、案件が開発途中で頓挫した場合などは、リカーリング収益も当初予想値より下回る可能性があると言えます。

これは当然逆も然りなのですが、とにかく1サービスあたりの取引金額が大きい分、売上高が業績予想数値と比較してブレる可能性があることは認識しておくべきだと思います。ただし、この売上のボラティリティの大きさは、F社の売上規模が成長してリカーリング収益の割合が高まるほどに軽減されていくと考えられるため、中長期的にはあまり注視する必要がなくなってくるかもしれません。

なお、タイムリーにこの稼働サービス数を把握したい場合は、F社のニュースリリースのページにおける新サービスのリリース情報を慎重にフォローしておくことが望ましいと考えられます。

また、現時点では有報上でも受注残等の情報は開示されていませんが、今後もし開示されるようになったらこの情報は稼働サービス数の先行指標になり得るため、こちらも要注目ポイントだと考えられます。

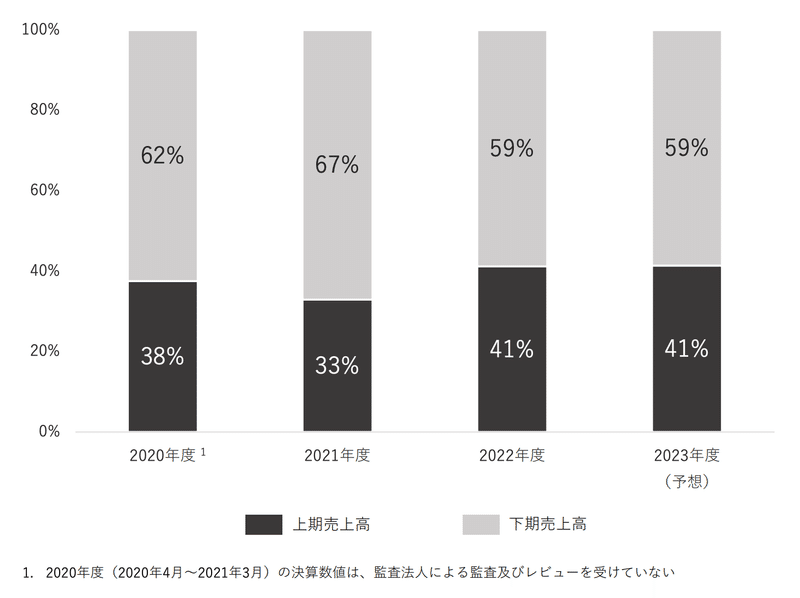

季節性と為替の影響

F社では、売上高が若干下期に偏重する季節性が存在します。

2022年度 第4四半期 決算説明資料

これは、F社の顧客には大手企業が多い中で、大手企業は予算配分の観点から期末にかけてF社に発注することが多く、発注時に計上されるフロー収益が下期にかけて偏重しやすいためであるとのことです。

実際、フロー収益が毎年3Qか4Qに多く計上されていることが分かります。

2022年度 第4四半期 決算説明資料

その他にも、F社の業績は為替の影響を多少受けます。

収益サイドでは、ビッグデータ解析事業において海外の機関投資家への外貨建て売上高が相応に存在するため、円安に動くとその分収益性は良くなります。23/3期は、円安が進んだ影響で前年同期比+19%の売上押上効果があったようです。

2022年度 第4四半期 決算説明資料

一方でF社は、クラウドの基盤としてAWSを利用しているため、円安が進むと通信費が増加することになります。

いずれにせよ、相当為替が大きく動かない限りF社の利益に与えるインパクトは限定的だと考えられるため、為替の影響はそこまで気にかけなくてもよいかもしれません。

参入障壁と競争優位性

ここからは、F社の参入障壁や競争優位性について説明していきます。

高い参入障壁

F社は2018年から金融インフラストラクチャ事業を展開していますが、ミスが許されず、一度導入したら切り替えが難しいという基幹システムの性質上、非常に高いレベルのセキュリティや安定性等が求められます。

そのため、単に「クラウドだから安く早く導入できますよ」と提案するだけではサービス導入に至る可能性は極めて低く、必ず一定の実績をもとにした信頼が要求されます。

この点、F社は2014年から展開しているフィンテックソリューション事業を通じて、複数の大手企業との取引実績が既に存在していました。また、ナウキャストとの統合を機に2016年から参入しているビッグデータ解析事業では、大手のデータホルダーから機密性の高いデータ提供を受け、機関投資家や官公庁等にサービスを展開してきた実績が存在していました。

このような実績があったからこそ、F社の技術力やセキュリティレベル等に対する信頼が担保され、金融インフラストラクチャ事業の立ち上げ時にスムーズに新規顧客を獲得できたのだと考えられます。

仮に実績のないスタートアップ等が新たに金融インフラストラクチャ事業と同じビジネスを立ち上げて、F社よりも低価格でのサービス展開を企てたとしても、実績がない中で新たに顧客を獲得していくことが困難になることは火を見るより明らかです。

では、大手金融機関の基幹システム構築を支援してきたSIer等の既存プレイヤーが、金融インフラストラクチャ事業の領域に参入してくる可能性についてはどうでしょうか。

この点、既存プレイヤーは既存顧客へのサービス提供に注力しており、高いフィーを獲得しています。そのような中で顧客にとって大幅なコスト削減につながるサービスを提供すると、かえって自社の収益性が悪化してしまうため、新しい技術を取り入れたサービスを展開しにくいというイノベーションのジレンマが存在していると考えられます。

つまりまとめると、金融サービスにおけるクラウドベースの基幹システムを提供するというビジネスは、新規で参入することが非常に難しく、かつ既存プレイヤーも参入が困難だと考えられるため、少なくとも現時点においては高い参入障壁が存在していると考えられます。

顧客獲得につながるPR力

F社の人員構成を見ると、エンジニアをはじめとしたプロダクト開発人材が他のSaaS企業と比較してかなり多く、逆に営業等の人員が少ないことが分かります。

事業計画及び成長可能性に関する事項(2023年6月)

https://jp.corp-sansan.com/newgrads/data

事業計画及び成長可能性に関する事項

これには、F社のビジネスモデルが関係していると考えられます。

F社の金融インフラストラクチャ事業は、特定少数の顧客と規模の大きな取引を行う構造になっており、林氏も「うちの事業は捕鯨漁に似ている」と表現しています。このような状況下では、大量の潜在顧客にアポイントを取るための営業活動や、大規模な広告投資はあまり必要にはならないと考えられます。

この点F社は、顧客獲得にあたっては、PR活動の徹底を重視しているとのことです。つまり、金融雑誌やSNS等を通じて積極的にフィンテック領域に関する知見を寄稿・投稿することでフィンテック領域におけるF社の認知度を高め、企業が新たに金融サービスを立ち上げることになった際にF社のことを想起する仕組みの構築を重視しているということです。

F社によると、このような取り組みを継続していることで、企業からの問い合わせを起点に営業を開始する場合がほとんどとなっており、接点が何もない状態から営業を開始する場合よりもはるかに効率的に新規顧客の獲得に繋げることができているとのことです。業界内での認知度や存在感を高めるのは一朝一夕にできるものではないことから、このような積極的なPR活動により営業効率を高められている点も、F社の強みであり参入障壁につながっていると考えられます。

自社サービスの展開

F社の金融インフラストラクチャ事業では、証券インフラストラクチャ、保険インフラストラクチャ、クレジットインフラストラクチャの3つの領域で基幹システムの提供を行なっていると述べました。

この点で非常に興味深いのが、これらの基幹システムを使ったサービスを、グループ会社を通じて自らが展開しているという点です。

具体的には、証券インフラストラクチャ、保険インフラストラクチャ、クレジットインフラストラクチャの各領域に子会社を設立しており、その子会社を通じて、BaaSやInspireといった基幹システムを使ったサービスを展開しています。

例えばスマートプラスは、手数料無料のコミュニティ型株取引アプリ「STREAM」を展開していますが、このサービスの裏側の基幹システムにはBaaSが使われています。

また、スマートプラス少額短期保険は、妊娠・出産期のリスクに起因する金銭的な心配を軽減するための保険「母子保険はぐ」や、旅行や飲食店等のキャンセル保険を提供していますが、これらのサービスの裏側ではInspireが使われています。

つまり、基幹システムを金融機関向けに提供するだけではなく、金融子会社を通じて自分たちでも実際にサービス展開を行なっているということです。

このように自分たちの開発した基幹システムを自分たちでも使いながらサービス展開していると、顧客の要求に応じて受託開発を行なうだけの場合と比べて顧客の課題や顧客ニーズ等に関する解像度が高まり、これが顧客開拓力や顧客満足度に繋がりうると考えられます。

そのため、自社プロダクトを展開するだけでなく、自社プロダクトを使って作り上げた自社サービスを展開している点も、実はF社の強みにつながっていると考えられます。

適切なコスト規律

筆者は、継続的に成長し続ける企業かどうかを見極める重要な要素のひとつに、「経営トップのコスト管理意識」があると考えています。なぜなら、経営トップのコスト管理意識が甘くなると、途端に組織全体のコスト規律が緩み、至るところでムダが生じやすくなってしまうからです。

当然会社の規模が大きくなればなるほど、経営トップが細かい費目までチェックすることは難しくなるわけですが、高い収益性を保ちながら力強く成長し続ける会社は、経営トップが社内に「ムダ」が発生していないかどうか常に目を光らせている場合が多いと考えられます(以前取り上げたエムスリーなどはまさに典型例です)。

この点、F社の経営トップである林氏は、CFOの伊藤氏と各コスト項目の内容を適切に把握することを常に意識しており、例えば業務委託費用であれば、委託単価と委託業務内容、稼働状況等をひとつひとつ把握しながらムダが生じていないかをウォッチしているようです。

一見「トップがそこまでやるのか?」と思われるかもしれませんが、資金調達等でキャッシュ水準に余裕が生まれたり、組織規模が大きくなってくるとどうしてもコスト規律が緩みがちな中で、適切に規律を働かせようとしている点は中長期的にF社の強みとして効いてくるのではないかと考えられます。

今後の着目ポイント

ここからは、F社の今後の決算発表時に特に着目すべきと考えられるポイントをいくつか紹介したいと思います。

既存顧客との取引増加による収益性の変化

F社の金融インフラストラクチャ事業は、これまで主に新規顧客の開拓によりサービス数を伸ばしてきました。しかし、今後は既存顧客に対する追加サービスの提供によっても、サービス数が拡大していくと考えられます。

例えば、F社は現在ニッセイAMのGoal NaviにBaaSを導入していますが、ニッセイAMが新たに別の資産運用サービスを立ち上げる際にもBaaSを導入できる可能性があります。

また、東京海上日動等の保険インフラストラクチャ領域における既存顧客が新しく保険商品をつくる際にも、Inspireを導入してもらうことが可能です。

このように、既存顧客が新たに立ち上げるサービスに基幹システムを導入する場合、新規顧客に対して基幹システムを導入する場合と比べて開発リソースを抑えることができると推察されます。そうすると、開発初期の投資を抑えがならストック収益を積み上げ、従量課金収益を拡大していくことができるようになるため、収益性が改善していく可能性があります。

実際には、例えば保険サービスなどは2個目のプロダクトであっても基幹システムと顧客のインフラ基盤との接続でそれなりの工数が発生することもあるので、どこまで本当に収益性が改善するかは分からないとのことですが、

既存顧客に対する提供サービス数がどの程度伸びているか、それによって収益性にどのような変化が生じているかといった点に関しては、今後も継続的に確認すべきだと考えられます。

システム移管案件の獲得

現在F社は、金融機関が新たにデジタルの資産運用サービスを提供する際や、小規模な保険サービスを立ち上げる際の基幹システムに入り込んでいるため、1つの案件規模は概ね数億円程度となっています。

この点、既存の金融機関が使っているメインの基幹システムを移管する案件を獲得することができれば、案件規模は数十億円〜数百億円と一気に大きくなります。そのため、F社によると、中長期的に売上高で1,000億円を超える規模に到達していくためには、このような大手の金融機関の基幹システムの移管案件も獲得していく必要があるとのことです。

ただし、現在よりもかなりの開発リソースや工数が必要になる大規模な移管案件を進めていくためには、プロダクトの開発力だけでなく、大人数のエンジニアをまとめながらプロジェクト管理する組織力等が必要になってくるため、今すぐそのような案件を受注することができるわけではありません。

そのためF社は、まずは投資信託を販売している中規模金融機関を中心に、基幹システムの移管サービスを手がけていくと述べています。

具体的には、中規模金融機関にとっては投信の販売システムにかかる固定費がそれなりに大きな負担になっている一方で、銀行や投資信託会社の販売高は伸び悩んでいることから、コストが抑えられて使い勝手の良い投信販売システムに移管するニーズが存在しており、ここのニーズを捉えていくとのことです。

このような動きは他社でも発生しており、例えばイオン銀行は、2024年1月1日付でイオン銀行の投資信託口座をマネックス証券に移管することになっています。

これにより、イオン銀行は資産運用ビジネスにかかるシステム管理やバックオフィス業務をマネックス証券に委託することで、自社のリソースを顧客サービスの向上に集中することができるようになります。

このように、資産運用サービスの運用にコスト面やリソース面で問題を抱えている中規模の金融機関が他社に口座を移管するような動きは今後も発生すると考えられます。

F社は、24年3月期にはシステム移管による具体的なサービスをリリース予定とのことですが、このシステム移管の案件がどれだけ取れていくかはF社の中長期的な成長性を見極める上でも重要な要素となってくるため、注視しておくべきだと言えるでしょう。

従量課金収益の伸び

既述のとおり、F社にはフロー収益とストック収益に加えて、基幹システムを導入した顧客のAUMや保険収入に応じて変動する従量課金収益が存在しています。つまりこの従量課金収益は、F社の顧客の金融サービスが使われれば使われるほど伸びる、逆にいうと、基幹システムを導入したものの、顧客の金融サービスが使われなければあまり伸びないということです。

F社によると、BaaSやInspire等の基幹システムの顧客に対する訴求価値は、従来の基幹システムが使いにくい中で使い勝手が良い業務システムを安価に短期間で導入できるという点にあるとのことです。

しかし当然ながら、そのような基幹システムを導入してつくりあげたサービスが全く使われなければ、なかなか2つ目、3つ目のサービスは立ち上がっていきません。そのため、今後も基幹システムの導入網を拡大していくためには、コストカットの側面から価値を訴求するだけでなく、そのシステムを使うことでしっかりとビジネスが立ち上がり、成長するという収益拡大の側面からも価値を訴求していく必要があります。

この点、F社によると、例えば23年1月に提携したファイナンシャルスタンダードにおいては、運用サービスプラットフォーム「Smart Manager」を立ち上げてから、AUMが急速に積み上がっているとのことです。

また、ANA Xとの協働のもとローンチされている「Wealth Wing」についてもパフォーマンスが好調で、利益口座率(同サービスを利用している顧客の運用口座が利益となっている比率。コストを含む実現損益で算出。)は、6月末時点で97.8%となっています。

このように、F社の基幹システムを導入したサービスがしっかりと伸びているかどうかは、今後もさらにサービス数を拡大していくにあたって重要な鍵となります。2024年3月期の業績予想では、この従量課金収益が大きく伸びることが予想されていますが、ここが想定どおり進捗しているかどうかは決算発表時にウォッチしておくべきだと言えるでしょう。

2022年度 第4四半期 決算説明資料

ビッグデータ解析事業の成長

F社の成長性を検討するにあたっては金融インフラストラクチャ事業だけでなく、ビッグデータ解析事業も確認する必要があります。

既述のとおり、F社は、これまで機関投資家向けに「Alterna Data」を提供してきたものの、これからは事業会社を対象にマーケティング支援の一環でオルタナティブデータを提供する事業を拡大していくことを考えています。

決算説明資料によると、まず初年度は5社に絞って分析支援を実施し、不動産業界向けのサービスの知見を蓄積していくとのことです。

短期的には機関投資家向けのAlterna Dataやマクロ経済データサービスの伸びがビッグデータ解析事業の成長性を決めてくることになるかと思われますが、この辺りの事業会社向けのデータ解析支援サービスがどの程度伸びているかは今後注目したいところです。

また、既述のとおり、F社は「ナウキャストLLMラボ」を発足し、LLMを活用したサービスの実証実験をスタートしています。

足元では、F社の自社プロダクト「STREAM」における不正コメント検知の自動化や、IR資料からの質問自動生成等の検証を行っています。

これらはまだ実証段階で短期的に大きく収益貢献する可能性は低いと思われますが、中長期的に大きく成長するポテンシャルを秘めたプロダクトが今後リリースされる可能性もあるので、LLM関連のサービスの動向についても注目しておきたいところです。

おわりに

これは競争優位性の箇所に書くか迷ったのですが、個人的に、F社の人事施策は非常に興味深いと思っています。

まず、NewsPicksのインタビューで林氏は、人材採用時に意識しているポイントを以下のように語っています。

一緒に働く仲間たちに対して、強く意識しているのは3つだけです。

第一に、本人がやりたいと思える仕事と会社がやってほしいことが合致していることです。1週間のうち5日も仕事をするからには、やっぱりやりたいことをやって楽しんでほしい。採用時にはミスマッチがないか、かなり慎重にすり合わせをします。

第二は、性格がいい人を雇うこと。これは社内の環境を良くするためです。

第三に、フェアな報酬を支払うこと。オフィスをかっこよくしたり、経費を無駄に使ったりするのが大嫌いで、そんなお金があるならみんなの給料を上げたいと思います。

その上でF社は、福利厚生をかなり充実させているという特徴があり、特に子どもが産まれたら1産児につき50万円が支給されたり、社員もしくは配偶者の妊娠が発覚した場合は、F社が提供している「母子保険はぐ」の月々の保険料をF社が全額補助してくれたりと、子育てに関するサポートが手厚くなっています。

(福利厚生の詳細はこちらをご覧ください)

F社がここまで手厚く社員のライフサポートを行うのは、林氏自身の原体験が大きく影響しているようです。詳しくは、NewsPicksのこちらの記事で語られていますが、ぜひご覧いただきたいです。

上記のような採用ポリシーや福利厚生制度も相まってか、F社は他のベンチャー企業と比較して離職率が11.5%と低く(23年3月期有報より)、創業メンバーの5名は今でも活躍しており、エンジニアもほとんど辞めた人がいないようです。また、エンジニアの採用が非常に難しくなってきているなかで、F社には毎月多くのエンジニアが応募している状況となっているとのこと。

社員、そして社員の家族を大切にする組織風土を醸成することで、人が集まり定着する状態をつくることができているのは、実はF社の一番大きな強みなのかもしれません。

ということで、今回も非常に長くなってしまいましたが、フィンテック領域で急速に成長を遂げているFinatextホールディングスについて取り上げました。まだまだ金融業界のDXは黎明期だと思われるので、今後もF社の動向は継続的にウォッチしていきたいと思います。

最後までお読みいただきありがとうございました。

ディスクレーマー

本レポートは、広く投資家に株式投資の参考情報として閲覧されることを目的として株式会社Mutual(以下、当社)によって作成したものであり、特定の証券又は金融商品の売買の推奨、勧誘を目的としたものではありません。本レポートの内容・記述は、一般に入手可能な公開情報及び企業への取材に基づき作成されたものです。本レポートに含まれる情報は、正確かつ信頼できると考えられていますが、その正確性が客観的に検証されているものではありません。当社は、本レポートを利用したこと又は本レポートに依拠したことによる直接・間接の損失や逸失利益及び損害を含むいかなる結果についても一切責任を負いません。