エムスリーはなぜ赤字を掘らずに継続成長できるのか?

昨年までの数年間は、赤字を許容しながら売上成長を追う会社が多く存在していました。そのような会社を受容し、とにかく売上高の成長率に着目して投資判断を行っていた投資家も増えていたし、IPO時にPSRでバリュエーションを行う事例も散見されました。

しかし、今年に入ってからは投資家のスタンスがガラッと変わったと言われています。米国でのインフレや世界的な資源高等の外部要因が大いに影響しているかと思いますが、「やはりちゃんと利益を出す会社に投資しよう」という風潮が強まっているのは明らかです。実際に、IPO時に高い成長性を評価されて高い時価総額がつけられた会社の多くは、今年に入ってから大きく株価が下がっています。

そんな中でふと、「赤字を出さずに成長し続けている会社ってどんな特徴があるだろう?」と思い至りました。そこで今日は、高い利益率を維持しながら脅威的な成長を続けている会社の代表例とも言える「エムスリー」を取り上げながら、高成長と高利益率を両立する会社の秘訣に迫ってみたいと思います。

エムスリーの概要と業績推移

まず、エムスリーがどんな会社なのかを超簡単におさらいしておきます。

エムスリーは、ソニーグループからの出資を受けて、現在も社長を務める谷村氏によって2000年9月に設立されています。

エムスリー(M3)という社名の由来は、

Medical(医療)

Media(メディア)

Metamorphosis(変容)

から来ているようです。

そんなエムスリーですが、まずm3.comという医師向けの会員制専門サイトを開設し、医師の会員を集めることからスタートします。m3.comでは、専門医療情報に特化したニュースや文献、独自コンテンツ等を配信し、着実に医師会員数を増やしていきました。

2004年に上場する頃には、当時の日本における医師約25万人のうち、実に8万人以上がm3.comの会員となっていたようです。

そして、このm3.comを通じた医師の会員ベースを利用してまず始めたのが、製薬企業のマーケティング支援です。当時の製薬企業では、いわゆるMRが医師に直接訪問して医薬品の営業を行うことが一般的でしたが、エムスリーはこの医薬品営業にコストがかけられすぎだと考えたわけです。

医薬品の情報をインターネットを通じて医師にダイレクトで送れるようになれば、遥かに効率よく医薬品の販売促進をできるようになる。そのような考えのもとリリースされたのが「MR君」というサービスです。

結果的にこのMR君はヒットし、サービス単体での売上高も100億円を超えるほどの規模にまで成長するのですが、エムスリーは上場当初からMR君だけでなく、新規事業や海外展開に力を入れて成長していくことを謳っていました。

この成長戦略のもと、エムスリーは、治験のインターネット化、医師の転職支援、電子カルテ等、医療業界を取り巻く課題を解決するための事業を次々と立ち上げていきます。

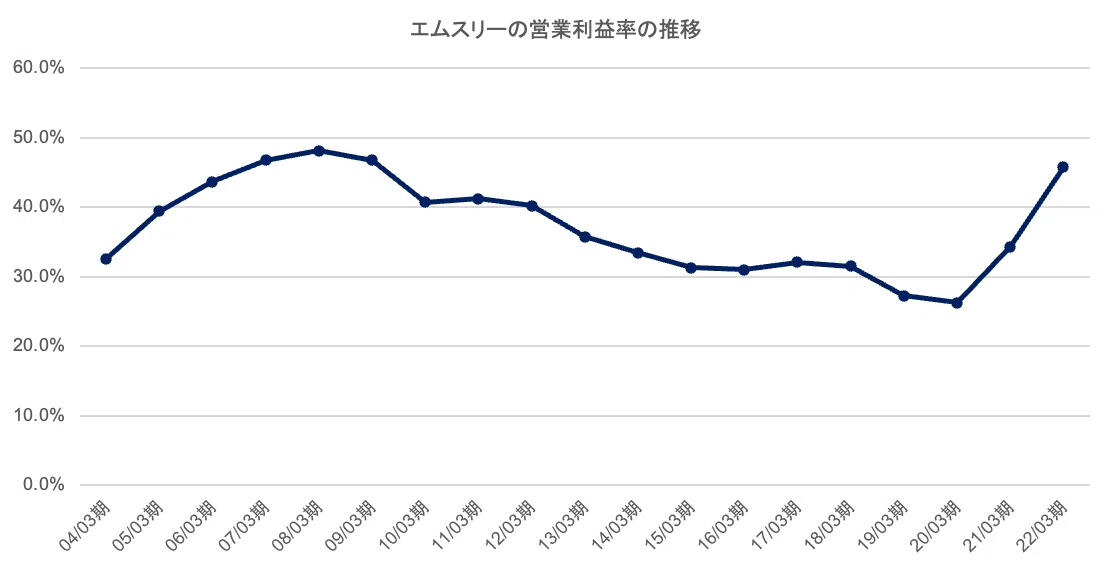

その結果、創業来驚異的なスピードで売上高と利益を伸ばし、時価総額も3兆円を超えるほどにまで成長しました。

ここまで見ていただくと、いかにエムスリーが利益率が高い状態を維持しながら成長してきたかが分かるかと思います。

なぜ高成長と高利益率を両立できるのか?

売上を成長させるために積極的な投資を行うことが不可欠であることは言うまでもありません。しかし、積極的な投資を行うと、普通は先行的に利益が逼迫されやすくなるものです。

では、そんな中でエムスリーは、なぜ高い成長性と高い利益率を両立することができているのでしょうか?ここからは私なりの考察を述べていきたいと思います。

①本質的に競合がいない場所で戦っているから

高い利益率を実現するためには、何かしらの競争優位性と参入障壁が必要となります。圧倒的なシェアを持っている会社が既に存在する場合や、誰でも模倣可能な事業を行っている場合は、価格を下げることでしか優位性を出すことができず、利益がどこまでも削られてしまうからです。

この点エムスリーには、「m3.comを通じた圧倒的な医師会員ベース」という他社にはない強みがあります。日本の医師の数が約33万人といわれるなかで、現在のm3.comの医師会員数はなんと30万人を超えているのです。

医師向けのポータルサイトは他にもいくつか存在していますが、これほどまでにカバー率が高いサイトはm3.comしかありません。

つまり、エムスリーからすると、医師会員ベースをどれだけ持っているかで優位性が決まってくるような領域では、脅威となる競合が存在しないとも言えるのです。エムスリーは、そのような領域を選んで事業展開を行なっているとも言えます。

これに関しては「それは知ってたよ」という方も多いのではないでしょうか。「エムスリーの最大の強みは、日本最大の医師会員ベースがあることだ」と理解していた方は結構多いかもしれません。

ただ、もうひとつ重要な点として、エムスリーは「捉える事業領域の広さ」という意味でも競合他社と比較して優位性があるということが挙げられます。

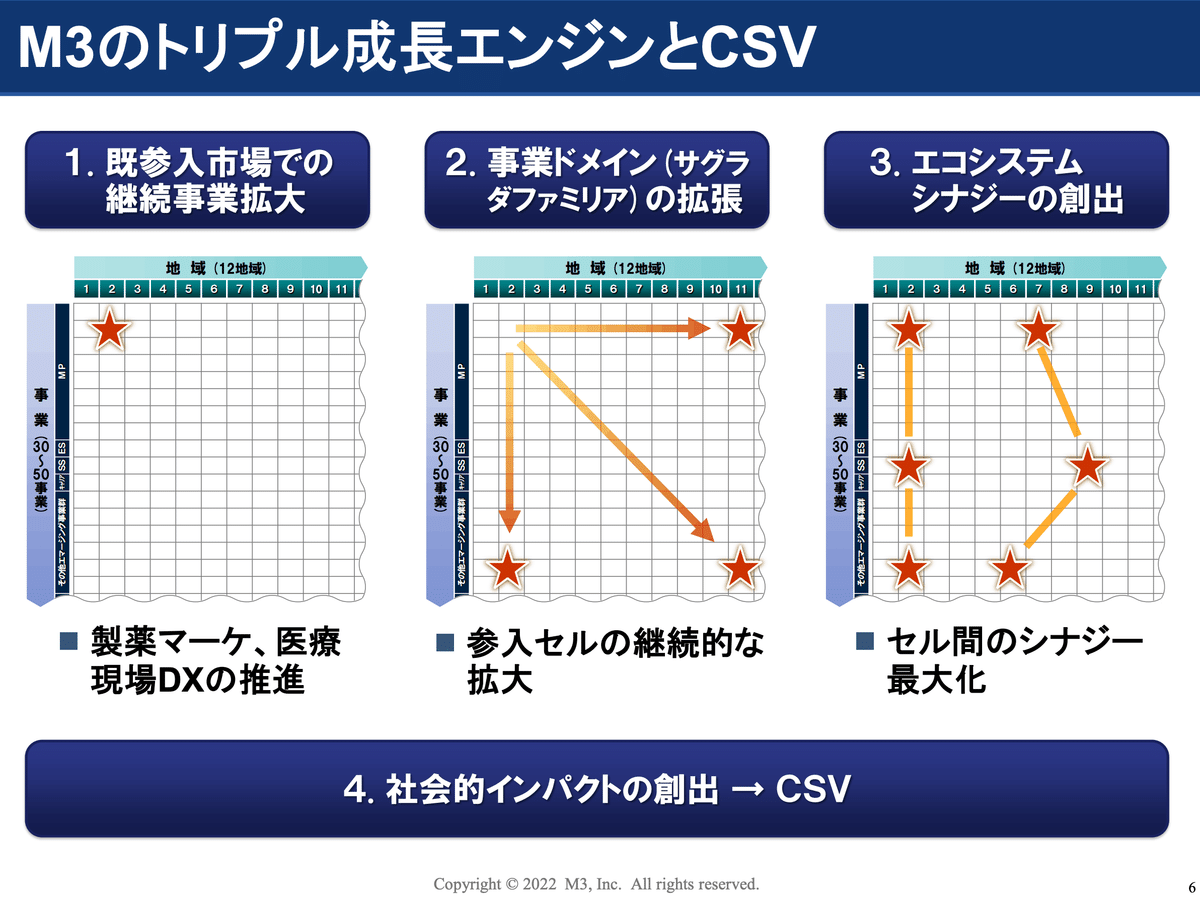

どういうことか、直近の決算説明資料に掲載されていた成長戦略が分かりやすかったので、少し見てみましょう。

まずエムスリーは、事業をスタートさせてから、事業面・地域面で事業ドメインを拡大させていっています。終わりがないということを意味しているのか、事業ドメインを「サグラダファミリア」と呼んでいるのは面白いですね笑

その上で、参入した事業間のシナジーを最大化させ、最終的に社会的インパクトを創出していくことを謳っています。

つまり、m3.comの優位性が効く領域に単に参入しているだけではなく、最終的には事業間シナジーが効くような場所を選んで参入しているということです。例えば、「事業Aを展開してきたことにより医師の属性や行動パターン等に関するデータが蓄積されている→これが事業Bにもめちゃくちゃ活きる」といった具合です。

こうなってくると、m3.comという強みに加えて、事業間シナジーも効かせられるという強みがあるので、競合が参入してエムスリーを凌駕することはかなり難しくなります。

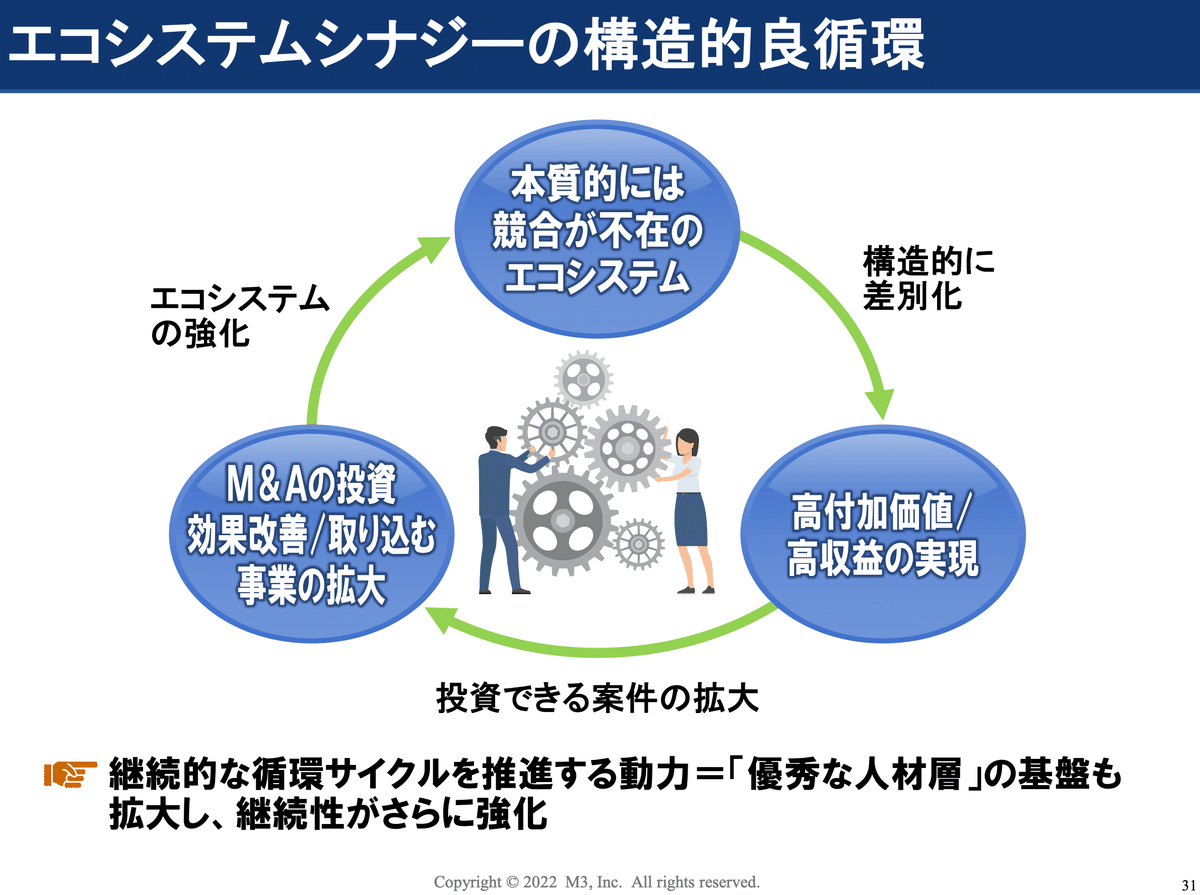

ちなみに、直近の決算説明資料を見ても、元々製薬企業の営業活動をインターネットで効率化する会社であったエムスリーは、今や「医療業界に存在する課題を解決するためのエコシステムをつくる会社」であるということが説明されています。

各事業単位で見ると競合になりうる存在がいるかもしれませんが、「医療業界における課題解決のエコシステムをつくる」という広さで事業領域を捉えている会社は現状エムスリー以外に存在しないことから、「本質的に競合がいない領域で戦っている」と言えるわけです。

②利益を出すための強いオペレーションが確立されているから

エムスリーの驚異的な成長を可能としている別の要因に、「圧倒的なオペレーションの強さ」があると考えられます。

エムスリーには、絶対に安売りしないカルチャーと、徹底的にコスト管理するカルチャーがあると言われています。どれだけ徹底したコスト管理が行われているのかが想像できるエピソードを、過去にエムスリーに在籍されていた熊野さんが紹介されていました。

10年前にエムスリーに入社したときに聞いた、

— 熊野 整 @ Excel とファイナンス (@kumano_excel) May 19, 2020

「オフィスの時計が壊れたので買おうとしたら、社長に、その時計の利益インパクトはいくら?」

と聞かれて買えなかった話。

真偽は分からないが、社員全員それウチらしいわーって笑って納得するはず。

コスパ警察集団、エムスリー(ROI意識の徹底)

恐らくエムスリーには、利益を最大限引き出すためのオペレーションの型が存在しており、他社を買収した際もこの型を駆使した徹底的な構造改革を通じて利益体質に変えることができるようになっているのでしょう。

実際に、2009年に治験事業へ参入するためにメビックスを買収した際も、テコ入れを行った結果1年で販管費を4割近く削減し、黒字化させています。

こうして徹底的に無駄を削ぎ落としながら最大限生産性を高められるオペレーションが存在するからこそ、グループ全体で非常に高い利益率を出し続けることができたとも言えます。

なお、強いオペレーション体制を築き上げるには優秀な人材が不可欠になりますが、エムスリーは、「戦略コンサル、投資銀行、メガベンチャー、総合商社で身に付くようなスキルを1社で獲得できる」とアピールすることで、エリート人材を惹きつけているようです。

人材のクオリティマネジメントも徹底しているようで、今でも最終面接は谷村氏によって行われているとのこと。優秀な人材を集めて、強いオペレーションを維持し続けていることは、間違いなくエムスリーが高成長と高利益率を両立できている理由の1つだと言えます。

ちなみにエムスリーは、2010年〜2020年の間に約100社ものM&Aを行なってきているのですが、これだけの数のM&Aで規模を拡大させながらも全く収益性が落ちないヒントが、過去の決算説明資料で開示されていました。

買収後は最初に徹底的にコスト削減をし、その上でm3.comを活用しながらトップラインを伸ばす。そして事業間シナジーを効かせながら新規事業を行なったりすることで、中長期的に成長させていく。

①で見た圧倒的な競争優位性と、②で見た高利益体質を作り上げるオペレーション力があるからこそ、利益体質を全く崩さずにM&Aで成長し続けることが可能となっているのだと考えられます。

③新規事業の選び方と参入タイミングが絶妙だから

①でm3.comによる医師会員ベースと捉える事業領域の広さに強みがあること、②で利益体質にするためのオペレーションの型が存在することに強みがあることについて言及しました。

しかし、結局参入する事業領域を間違えてしまうと、事業間シナジーも効かなければ、強いオペレーション力も無意味となってしまいます。

この点、エムスリーは、「どの領域を選ぶか」という点と、「いつその領域に入るか」という点において優れていると言えます。

例えば、エムスリーは、初期に製薬マーケの事業に参入した後、メビックスの買収を起点に「治験」の領域に参入しています。

元々メビックスは医薬品の発売後の臨床研究支援で日本一の会社でしたが、発売前の段階における研究開発はカバーしていませんでした。

しかし、治験のような領域においてもデジタル化の余地が大きくあったそうです。例えば、SMO(治験施設支援機関)が効率的に治験施設を見つけられるようにしたり、臨床データを集めて薬品開発に活かしたり、被験者を様々な条件でスクリーニングできるようにしたり等々、、

そんな中で治験の業界で圧倒的なプレイヤーが存在していなかったことから、「治験のe化」に進出します。

その結果、参入し始めた2010年には10億円規模であった治験事業は、2014年には100億円規模にまで成長することとなります。

それ以外にも、コロナが到来してからワクチン接種支援を行ったり、オンライン診療の機運が高まる中でLINEと提携してLINEでオンライン診療を受けられるサービスをスタートしたり等、とにかく時流を見極めて自社が勝てる領域に参入するのが非常に上手いと感じます。

これも、エムスリーが高成長と高利益率を実現できる要因の1つだと言えるでしょう。

結論

ということで今日は、エムスリーがなぜ高成長と高利益率を両立できるのか?ということについてざっとまとめてみました。

これを一言で表すと、「事業領域の選び方と入るタイミングが絶妙で、圧倒的な競争優位性を武器にしながら高利益体質に変容させるオペレーション力があるから」ということになるかなと思います。

実はエムスリーも直近の決算説明資料で、これらを裏付けるスライドを開示していました。

当たり前ですが、エムスリーと全く同じ戦い方を別の事業領域でやってもうまく行くとは限らないため、エムスリーの登り方が絶対解だというわけではありません。

ただ、どんな事業を行うにしても、エムスリーの戦略には非常に学びになるエッセンスが沢山あることも間違いないと言えます。なので、興味のある方は是非過去に遡ってエムスリーの決算説明資料を見てみてください(有難いことに、上場以降の全てのIR資料を開示してくれています)。

ということで、今日も最後までお読みいただきありがとうございました!!