「老後のためにいくら必要?」40歳から考える老後資金と"今"を楽しむための賢い備え方

2019年に「老後2000万円問題」が話題になり、2024年からは新NISAがスタートして、ここ数年で投資を始める人も増えてきました。

「貯蓄から投資へ」という考えが浸透していくことは、老後の資産形成を進めるうえもとてもいい傾向だと思います。

投資を始めるのはとてもいいことなんですが、老後いくら必要になるかをイメージして資産形成をしている人は、実はあまり多くないんじゃないかと思います。

少子高齢化や人口減少が加速する日本では、年金があてにならない時代と言われているので、できる限り投資に回そうという考えを持つのも無理はないのかもしれません。

ですが、老後の資産形成に躍起になって、”今”を楽しめないと、人生後半になって後悔することになるんじゃないかと思っています。

そこで、今回の記事では公務員やサラリーマンはいくらあれば、安心して老後を迎えられるのか、現在40歳の人はこれからどういうポジションを取っていけばいいのかについて、僕の視点からお伝えしようと思います。

※将来の年金額や受給開始年齢については、不透明な部分があるので、現在の年金制度を維持できている場合を想定して計算しています。

将来必要なお金に対して、漠然とした不安を持っている方は、ぜひ最後までご覧ください。

65歳以降にかかる支出は平均で27万円

2022年に総務省統計局が公表した家計調査によると、65歳以上の夫婦のみ世帯の平均支出額は、23.6万円でした。

この支出額に、税金と社会保険料を追加すると約27万円となります。

年間にすると、324万円になります。

また、2022年に生命保険文化センターが行った「生活保障に関する調査」によると、ゆとりのある生活費としての平均額は、37.9万円となります。

これも年間にすると、454万円になります。

ここでは、平均的な老後をおくるためには年間に324万円必要で、454万円あれば十分ゆたかな老後がおくれるということを覚えておいてください。

65歳でもらえる年金は平均で23万円

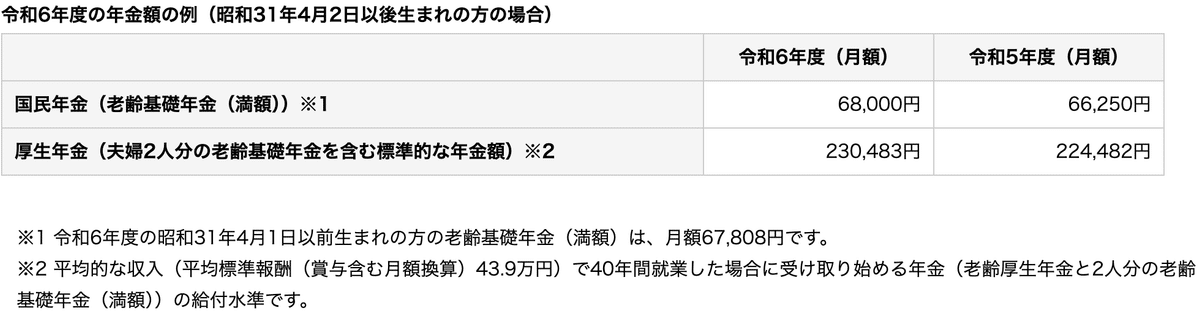

日本年金機構によると、夫婦2人分の老齢基礎年金を含む標準的な年金額は、令和6年4月分で230,483円となります。

年間にすると276万円になります。

公務員のように民間企業の平均的な報酬月額よりも多く受け取っている方や、夫婦共働きで稼いでいる世帯では、この金額よりも多く支給されることが想定されます。

年金は受給時期を遅らすほど多くもらえる

年金の受給開始年齢は65歳というのは誰でも知っていると思いますが、この受給開始年齢を遅らせると、年金額が増えるということを知らない人も多いのではないでしょうか。

日本年金機構の資料によると、受給開始月を1か月繰り下げることで受給額が0.7%上乗せされます。

1か月で0.7%なので、1年で8.4%、10年で84%受給額が増える計算になります。

現行の制度では、最長10年受給時期を繰り下げることができるので、65歳時点で月額23万円の年金を受給することができる夫婦は、受給開始時期を75歳に繰り下げることで、月額42.3万円の年金を受給することができます。

老後資金が48万円あれば平均的な老後をおくれる

これまでに見てきたとおり、平均的な老後生活を送るためには、年間に324万円必要ですが、65歳から年金を受け取ると276万円しか受け取れないので、差額として年間48万円不足することになります。

この差額を0円以下にするためには、受給開始月を2年繰り下げることで足りる計算になります。

例えば、65歳で引退して年金受給までの残り2年間をアルバイトなどで食いつなごうと考えた場合、夫婦で年間300万円稼ぐことができれば、65歳時点で48万円あれば、平均的な老後はおくれる計算になります。

【(324万円(生活資金)-300万円(定年後の収入))×2年間=48万円】

老後資金が1324万円あればゆとりのある老後をおくれる

ゆとりある老後をおくる場合についても、同様の考えで計算してみましょう。

ゆとりある老後をおくるためには、年間454万円必要ですが、65歳から年金を受け取ると276万円しか受け取れないので、差額として年間178万円不足することになります。

この差額を0円以下にするためには、受給開始月を8年繰り下げることで足りる計算になります。

65歳で引退して年金受給までの残り8年間をアルバイトなどで食いつなごうと考えた場合、夫婦で年間300万円稼ぐことができれば、65歳時点で1232万円あれば、ゆたかな老後はおくれる計算になります。

【(454万円(生活資金)-300万円(定年後の収入))×8年間=1232万円】

厚生労働省が公表した「平均寿命と健康年齢の推移」によると、2019年時点で健康寿命は男性で72歳、女性で75歳となっているので、73歳まで働ける可能性は十分に考えられます。

40歳の公務員・サラリーマンが取るべきポジション

ゆたかな老後をおくるためには、65歳時点で1232万円が必要であることをお伝えしてきましたが、現在老後のための資産形成ができていない人でも、これから25年間かけて資産形成していけば十分に間に合います。

例えば、つみたてNISAの制度を使って、毎月2.5万円(年間30万円)を年利5%で25年間運用した場合、資産額は1489万円になります。

これだけの資産あれば、物価上昇率や年金額の縮小なども加味しても、老後の生活に心配はなさそうですよね。

あとは、73歳まで働けるための健康な身体と稼ぐ能力があれば、過度に老後を心配する必要はないと言えます。

老後の備えは金融資産と健康資産

これまで見てきたとおり、年金を受給するまで働くことを前提に考えたら、老後のための資産形成はそれほど必要がないというのが分かっていただけたのではないでしょうか。

一方で、年金を受給するまで働いたり、老後をいきいきと過ごすためには、健康な身体が何より重要です。

そのためには、金融投資だけではなく、食事・運動・睡眠などの健康への投資も積極的に行う必要があります。

健康への投資の必要性については、過去の記事でも説明しているので、併せてご覧ください。

まとめ

「老後2000万円問題」をはじめ、将来の不安をあおる金融投資では、65歳で引退してあとは年金生活を送ることを前提としています。

ですが、よく考えてください。

将来の平均寿命が85歳とか90歳と言われている中で、65歳で引退することって現実的でしょうか。

国が70歳までの継続雇用を企業の「努力目標」と掲げていて、高齢者の9割が70歳以降も働きたいと考えている時代に、65歳を引退時期に設定するのは早すぎると思いませんか。

そうであれば、健康に働ける期間を伸ばして、老後資産として投資に回していた分を、自分の健康や能力開発に投資したり、”今”の生活を充実させた方が、よっぽど賢いお金の使い道だと僕は思います。

今回の記事が老後の資産形成を考える上での参考になり、”今”を幸せに生きるためのきっかけになれば嬉しく思います。

最後までご視聴いただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?