#13確定拠出年金 企業型の導入は中小企業にとって必要か?

もっと会社を良くするための、確定拠出年金制度の有効な使い方とは!

中小企業経営者様にそのポイントを解説いたします!

うちの会社は小さいから、退職金制度なんていらないよ。うちの社員は確定拠出年金なんて興味ないよ。とお考えの経営者様はいらっしゃいますか?

今回は、企業型確定拠出年金のあらましから現状を踏まえ、中小企業にとって企業型導入は必要なのか?について考えてみたいと思います。

確定拠出年金制度のあらまし

確定拠出年金が日本に導入されたのは2001年、19年前になります。

その背景としては、従来の確定給付型年金・退職一時金制度の運用環境の低迷による財政悪化や、雇用の多様化・流動化に対応するべく、ポータビリティの高い制度を求める動きから2001年10月に確定拠出年金法が施行されました。公的年金である国民年金(1階建て)、厚生年金(2階建て)に上乗せする企業年金(3階建て部分)という位置づけです。

当初、企業型の確定拠出年金は、従来あった企業年金制度である「適格退職年金」の廃止に伴う移換先のひとつとして、大企業を中心に普及がすすんできました。

また、個人型においては個人事業主や一部の会社員と利用できる人は限られていました。

しばらくの間、確定拠出年金は大企業に勤める人と一部の個人にしか知られていない制度でした。

それから相当の年月を経て、2017年の法改正で「個人型」は20歳から60歳までのすべての人が対象となり一気に普及がすすみました。

「企業型」も、大企業への導入はほぼ完了し、社員数の多い企業から順に、年々普及がすすんでいます。

この背景には、少子高齢化に伴う公的年金の減少を補完するため、国民ひとりひとりの自助努力を国が大手を振ってすすめているということもあります。

要するに、老後のお金は自分たちで準備してくださいということなのです。

そして自助努力をしていただく代わりに、税金を安くしてあげますというインセンティブが設けられています。

大企業の社員と中小企業の社員の格差

大企業は従来からの退職金制度の一部を確定拠出年金で運用しています。

たいていは退職一時金などと組み合わせで制度設計しています。

確定拠出年金では、自分が将来受け取る年金資産(退職金)を日本や世界の株式・債券・不動産などを選択し、自己責任で運用をしていきます。

相当の金融や投資の知識が必要になりますので、会社は社員に投資教育の機会を設けることが法律上、義務となっています。(努力義務)

そのため大企業の社員は、実に十数年前から正しい投資教育を受け、自分の老後資金を運用してきているのです。

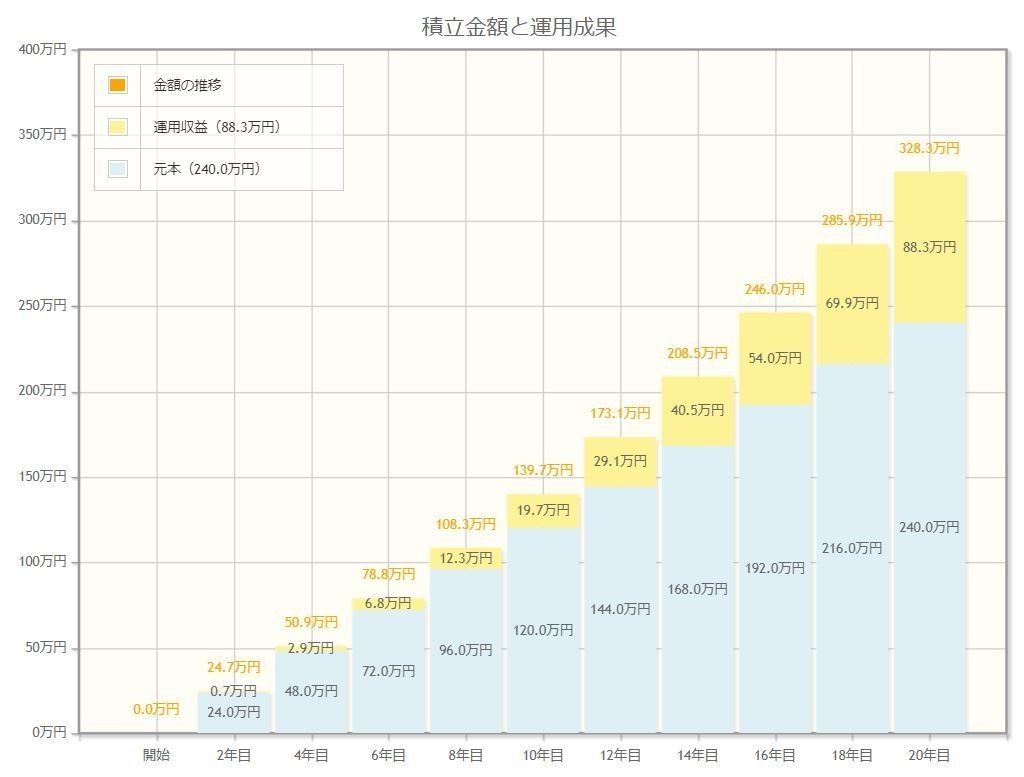

ちなみに、毎月1万円を20年間3%で運用したらいくらになると思いますか?0%の運用と比較すると、約88万円もの差がつきます。

これからの企業型確定拠出年金

退職金制度は20年30年先のお金を準備する制度です。

もし、社員に退職金として毎月1万円を積立していたら、ゼロ金利の下では元本にしかなりません。

確定拠出年金であれば、社員に投資の正しい知識と正しい実践を促すことで、運用に積極的になり、上記のような退職金を受け取ることが可能になります。

退職金のように、長い年月をかけて積み立てていく資産であれば、少ない投資で大きなリターンを受け取ることができるのです。

今や中小企業にも続々と導入のながれがすすんでいます。

もし、社員が正しい金融知識を持ち、自分の退職金のみならず、給料からも投資を始めたとしたら、その社員の将来は明るくなるでしょう。

また、良い会社を目指している企業にとって、社員の明るい未来を見据えることが、最高の経営戦略となるのではないでしょうか?

今回は、中小企業にも確定拠出年金制度は必要かどうかを、制度の背景と現状から考察してみました。

最後までお読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?