【お金がお金を生む】5分で理解!大切な金融リテラシー 。NISA編

こんにちは。

前回、営業について記載していくと述べましたが、NISAについて周りの方から知りたいとの声が多くありましたのでテーマを変更して記事にしていきます。

皆さん、NISAって聞いたことはあると思いますがNISA口座を開設している人はどれくらいいらっしゃいますか?

私の見解は、NISAしない選択肢はないと思ってます。

目次

・NISAとは

・NISAの種類

・デメリット

・私のNISA口座公開

・NISA口座開設から買付までの流れ

・まとめ

最後のまとめは読んでください!ほんと大切なこと記述しました。

NISAとは

少額投資非課税制度。通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。 金融庁サイトより

簡単に述べると、

税金のとられない投資口座!!

(所得税、住民税、復興特別所得税で約20%で計算)

銀行預金で10%は絶対日本ではありえませんが、こちらの画像でわかるように受け取れる利息が断然NISAの方がお得です。

ちなみに、預金以外にも基本的に株式投資などにも利益に対して課税されます。

NISAの種類

・一般NISA(投資可能期間:2023年開始分まで)

・つみたてNISA(投資可能期間:2037年開始分まで)

どちらの種類も買付可能額を翌年に繰り越す事はできません。

基本的に買付する対象が大切です。

デメリット

・損益通算できない

NISAでは、利益が多いほどメリットも大きくなりますが、損益通算ができないため、他の買付している投資商品に損失が発生している場合はNISAの利用がデメリットにつながる可能性があります。

例えば、NISA以外の課税口座で20万円の利益が発生し、NISA口座で30万円の損失が発生していたとしましょう。

この場合、損失が発生した口座がNISA以外の課税口座であったなら、利益と損失を相殺する損益通算ができるため、税金は発生しません。

しかし、NISAでは損益通算ができないため、30万円の利益に対する課税が必要となり、NISAを利用したことで本来支払わなくて済んだはずの税負担が増えてしまったことになります。NISAでは、利益が多いほどメリットも大きくなりますが、損益通算ができないため、損失が発生している場合はNISAの利用がデメリットにつながる可能性があります。

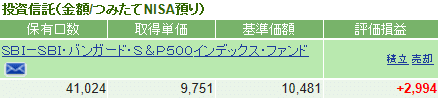

私のNISA口座公開

まだ積立金額も始めたばかりで少額ですが、すでにプラスになっております。

銀行に1年間毎月1万円積立すると

12か月 × 1万円 =12万円

この12万円にいくら利息つくと思いますか?

10円~20円です。しかも、税金ひかれます。

私の見解としては、NISAしない選択肢はないと思ってます。

NISA口座開設から買付までの流れ

・NISA口座は銀行、証券会社で開設できます。(私はSBI証券で開設しております)

・開設後は、一般NISAかつみたてNISAを選ぶ

・投資対象の選定

・根気よく待つ

これだけです。投資対象の選定は大切なのでしっかり調べて買付してください。NISAは投資なのでマイナスになる可能性もあります。私はリスクを減らすために、ドルコスト平均法のような形で投資可能なつみたてNISAを選択しております。

まとめ

このご時世、

年金も有るのか無いのか…

老後2000万円で足りるのか?

間違いなく足りません。人生100年時代!

70歳で定年しても100歳までの30年間を毎月5.5万円で過ごせますか?

まず、70歳で定年も無く、そもそも定年制度がなくなると思います。

退職金のない企業も増えてきてますからね。

金融リテラシーを高めて、お金にお金を生み出してもらえるようにしていきましょう。

最後まで読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?