企業収益と株価のリンク?

私の感覚でしたが、株式市場において、企業収益が見込める(増益)の会社ほど同社株価は上昇する、また減益になると思われる企業ほど株価は下落する、といったことが基本的な原理と思っておりました。一方で、下記のような記事を見ると、必ずしもグローバルベースでみると、収益上下=株価(時価総額)上下といったことではないのかもしれません。

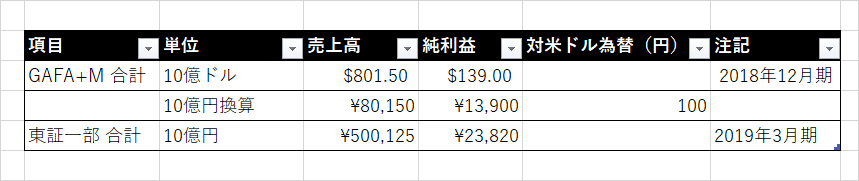

簡単な検証として、まずGAFA(Google, Apple, Facebook, Amazon)+M(Microsoft)の収益と東証1部の収益合計を比較してみましょう。とはいうものの、会計基準や法人税率等様々な要素が異なり、上手くApple-to-Appleでの比較は難しいかもしれませんが、一応純利益ベースで見てみましょう。

前提として、GAFA+Mについては2018年12月期の数字を、東証一部については2019年3月期をベースに、こちらのサイト(GAFA+Mと東証一部)から数字を借りました。そうすると下記のように、少なくとも純利益ベースで、GAFA+M<東証一部、となります。

もちろんこの度の考察には、色々な前提が反映されておりません。数点あげるとすると、①GAFA+Mの最新数値(2019年12月期)と東証一部(2020年3月期)を比較しているわけではない。②例え数値を最新値にアップデートしても、2020年1-2月から始まったコロナショックの影響でどこまで企業収益の真水の実力値(このワード、アナリスト業務やってた時、よくつかったなー)が反映されているかもわかりにくいですし。③さらに言えば、株式市場は足元の収益ではなく、将来の収益見込み(6-12,または18か月)を反映させたもの、という見方もありますし、④市場ごとに比較対象となる会社(Compsといわれるバリュエーション比較、例えば平均PERが違う)も異なります。

加えるとすると、日米両国中央銀行のスタンスも異なり、それに伴い、同国株式市場の資金需給(テクニカル面)への影響もあるはずです。例えば、日銀はETF購入を通じて日本の株式市場に介入しておりますが(これによると、2020年3月時点で29兆円、今は30数兆円かもしれません)、米国のFEDは日銀とは同じスタンスでの株式会社への介入は、今のところしておりません。他の要素がすべて一緒と仮定し、中央銀行のスタンスの違いのみに着目すると、本当は日本市場の方が中央銀行により支えられているわけで、東証一部の時価総額(540兆円程度)にももう少し反映されても、ともいえるわけですが。

上記数字をベースに利益率で比較すると、GAFA+Mの売上高純利益率(Net Profit Margin)は17.3%である一方で、東証一部は4.8%であります。このように利益率に反映されるGAFA+Mの競争力(要するにプラットフォームビジネス)の強さはやはり目を見張るものがある、と思います。

総じて言えることは、企業収益ベースにて株価(時価総額)を見るといったパラダイムは少しずつ変わっているのかな、と思っております。

この記事が気に入ったらサポートをしてみませんか?