[1月14日] 1月2週目まとめ。株買い早い

先週は非常に忙しく3日ぶりの更新になります。今週は消費者物価指数や重要な決算がいくつもあり非常に重要な週となりましたが、消費者物価指数はインフレの減速を示唆し、主要な決算も大きな混乱もなく通過しマーケットは2週連続でプラスで終えるという好調な滑り出しの23年となりました。

今日の記事はCTRを重視して大人の事情で「株買い早い」としてますが、結論としては今は債券でよくQ1の決算まで待つべきという結論にしてます。Q1の決算が良ければ株価はここで底打ちの可能性がありますが、決算を超えるまでは無理にリスクを負うこともなく債券中心に積み立てておけば良いのかなと考えてます。

↓動画でも相場解説してます。YouTube登録していただけると嬉しいです↓

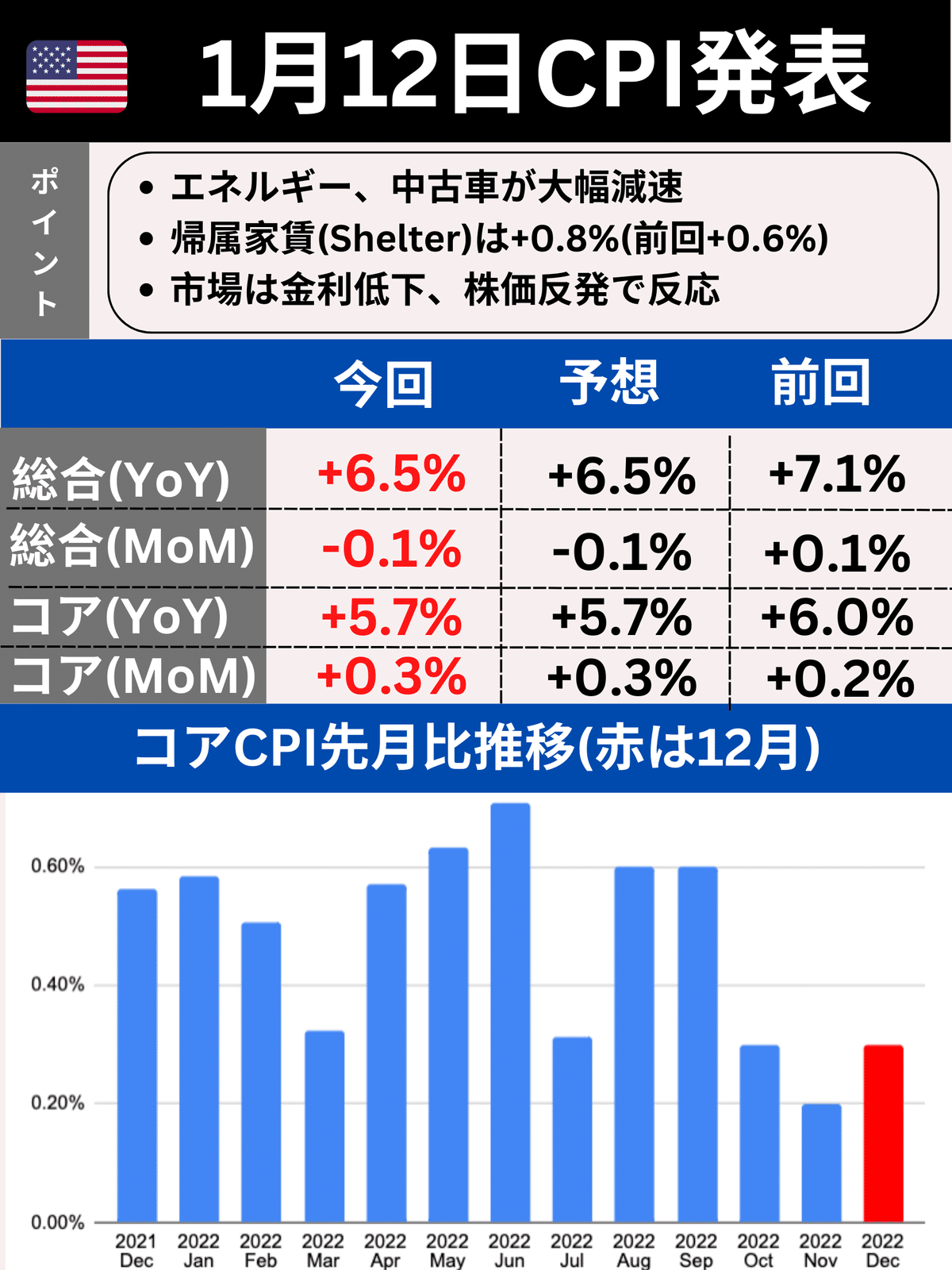

消費者物価指数発表

結果は以下の通りになりました。全て予想通りで基本的にはマーケットの期待値通りということになります(予想の数字は各社によってばらつきあり)。ただし、この予想の数字そのものが直前の1−2週間で下がってきましたので、消費者物価指数発表までの数日間で市場はアジャストしてきたのかなと思います。

すでに直近のインフレが減速しているため、YoYの数字でもってインフレが高い・低いと議論するのはナンセンスでしょう。MoMに注目すれば、総合は-0.1%なのでデフレということになります。単純に年換算で-1.2%ほどのデフレになります。しかし、FOMCが注目しているコアCPIは+0.3%でピークの+0.6%などに比べれば低くなってますが、それなりの強さを継続してます。

もうだいぶ遅くなったので詳細は避けますが、インフレ減速は中古車とエネルギーが大きく牽引してますが、サービス関連、特にCPIの中で大きな割合を占めるShelter(帰属家賃)は+0.8%と過去12ヶ月で最大の数値になってます。ですが、こちらも住宅価格が下落しているのは周知なのでいずれ下がるという楽観論も広がってます。

企業決算

先週はいくつか重要な決算がありますが、総評としてみれば概ね無難に通過しています。確かにQ4そしてQ1までは見通しが良くないですが23年の後半から業績が上向いてくるとみているアナリストも多くいます

まず、Taiwan Semiconductorの決算がありました。利益は予想超えも売上は予想を大きめにミスしました。今年の前半まで算売上が苦戦すると予想されてるので売上ミスは痛いかと思いましたが、今年の後半にかけて半導体の在庫サイクルが大幅に改善されるという見通しもあるため、市場はプラスで反応してます。すでに売上の大幅減は昨年までの下落で織り込まれており、来年以降の回復を好感して買われたのかもしれません。相場の潮目を感じる決算でした。

各種銀行も決算を発表しました。個別に分析することは避けますが、概ね芳しくないQ4決算にはなりました。予想を超えたところもありましたが、利益で見れば減少するところが多めです。これは主に貸倒引当金を多めに計上し、利益が減少してます。しかし、貸出先の質という意味では引き続き健全な状態であるとし、金利も高く債券を中心に利益構造も堅調であるため無事通過という決算になりました。貸倒引当が予想より大きく利益構造が圧迫されてることが懸念されてため、ひとまず安心といった決算でした。

決算 : Wells Fargo, JPMorgan Chase, Citigroup

Delta Airlineもほか航空会社に先駆けて決算を発表しました。2019年と比較してまだ9%ほどフライトは少ないですが売上も拡大、来年は2019年比べてフライト自体もプラスに転じると予想されてます。しかし、費用が増加したことにより利益は2019年より減少してますし、Q1もガイダンスも予想より低いという結果になりました。パイロットの労働組合も賃上げを要求しており利益構造で苦戦しているとのことです。それを除けば、Amrican航空も順調なQ4となると発表してますので、旅客需要自体は強いといえます。

所感・今後の見通し

消費者物価指数も減速傾向を示し、決算も比較的良好なことから2023年は2週連続でプラスで終えるという好調な滑り出しです。

消費者物価指数よりも各種決算を無事に通過したということの方が大きいでしょう。特に、決算自体は芳しくなかったのに大きなはマイナスにならずプラスで引けるというのは相場の変わり目を感じます。企業もアナリストも23年の業績は芳しくないですが、後半から24年にかけて回復を予想していることが変わり目となっているかもしれません。

本格的な決算シーズン

今週からいよいよ決算が本格化します。相場がどう動くはこれらの決算次第でしょう。すでに銀行や航空会社の決算は思ったより悪くない決算が伝えれられてるため、Morgan StanreyやUnited Airlineはそれほど大きな問題にならないでしょう。注目は後半のP&GやNetflixでしょうか。特にNetflixの新規登録者数などがどれほど成長しているか注目です。Netflixは昨年の初めに大きな減速を発表し、テックピークアウトを印象付けましたが、その後トレンドは底打ちし徐々に回復してます。回復傾向が継続しているのであればテック銘柄に追い風になるでしょう。

引き続き債券中心に

今まで決算次第だという趣旨の記事を多く書いてきましたが、今のところ決算は無難に通過しているようです。少なくとも現時点で最悪の決算は出てきていません。詳細は後日にしますが、アナリストのEPSの予想も2024は良い成長になることを予想してますので、業績の底打ちが確認できればQ1決算を超えたのち株価は徐々に回復するというトレンドに入ることも考えられます。

VOO: +4.64%, QQQ:+6.23%, EDV:+7.27%, TLT+5.21%

2023年のパフォーマンスで見れば債券(EDV, TLT)は比較的堅調ですので、無理にリスクを負って株を買う必要はないかなと思ってます。引き続き業績反転のサインが見えるまでは債券中心に積みてたていくという方針でいいのかなと思ってます。

ARKK:+18%. ARKW:+16%

一方でナスダックが好調なのに加え、グロース(ARK関連)も好調な滑り出しです。10年金利が23年に入り34bps(-9%)近く下落していることが後押ししていると考えられます。長期的に金利は下落傾向だと考えられますので、Q1の決算を超えれば最も恩恵を受け始めるのはテック関連かもしれません。

いずれにせよ、まだまだ利下げも決定的でなくPERが高め、何かあれば一気に売り込まれる状況には変わりないと考えてます。決算リスクは高いと考えてますので、Q1の決算を超えるまでは債券中心に積み立て無理に株に手を出さずに決算を見守るという方針で良いのかなと思います。

Q1の決算を超えればテック株は購入できる段階に来る可能性があると考えてますが、しっかり押し目を待って買っていきたいですねと今は思ってます。何も根拠はないですが今上がってる株価も2月くらいに売られるかもしれないのでそこは押し目かもなと思ってます。

↓動画でも相場解説してます。YouTube登録していただけると嬉しいです↓

いいなと思ったら応援しよう!