分かった気になれる損保会計③(既経過保険料)

(Twitterはこちら → @yanagi_092)

対象:損害保険会社の決算を、手軽に理解したい人

下図のとおり、前回は「正味収入保険料」について説明しました。しかし、決算上の損益(期間損益)を考えるうえで、正味収入保険料はそれほど重要ではなく、既経過保険料が重要な指標となります。

ところで、なぜ期間損益(=期間で区切った損益)を考える必要があるのでしょうか。今回は、期間損益の必要性と、正味収入保険料から既経過保険料への変換について触れたいと思います。

決算上の損益(期間損益)の意義

決算上の損益(期間損益)について簡単に考えたいと思います。会社は倒産しない限り存続し続けますので、どこかの期間で区切る必要があります。ここで、期間の区切り方が適当だと、以下のようになってしまいます。

やなぎ損保の例

1980年4月1日~2020年3月31日の利益が20,000億円:

→昭和の「自動車保険バブル」による爆益期間が含まれており、直近の損益状況が分からず、足元では大赤字になっているかもしれない。要するに、何も分からない。

まさる損保の例

2010年4月1日~2022年3月31日の利益が500億円:

→「自動車保険バブル」の爆益期間は除かれているものの、それでも足元の状況が分からない。また、やなぎ損保とは対象期間が違うので、比較もできない。

損益を示す期間は1年が原則

このような問題点を解決するために、各企業の会計上の損益を示す期間は1年間が原則となっています。この1年間について、海外では「1/1-12/31」が一般的ですが、日本では「4/1-3/31」の1年間を決算上の期間損益としている会社が多いです。

そして、会社規模に応じてより細かな会計期間で開示をしている会社もあります。1年を2分割して決算開示をする「半期決算」、更に1年を4分割して決算開示をする「四半期決算」などがあります。

いずれにせよ、以下の点だけご理解いただければ十分かと思います。

会計期間のルールを決めないと意味のある損益が出せない

→期間のルールが無いと他社との比較ができない会計期間は1年間を原則ルールとしている

→40年で20,000億円と言われても意味が分からない1年間をベースとしつつ、大会社や上場会社はより細かく細分化して開示している

→あくまでも原則は1年間

保険契約期間と正味収入保険料

日本の損害保険会社は、会計期間を「4/1~3/31」としていますが、全ての保険契約が「4/1~3/31」と完全に一致しているものは少ないので、これらの保険契約を会計期間に合わせた損益に修正する必要があります。

話を簡単にするために、正味収入保険料だけで下図の簡単なモデルで考えたいと思います。

ここで、上図の正味収入保険料120円をどのように扱えば良いのか、という問題が生じます。この点、財務会計は会計期間(1年間)に対応した損益の開示を目的としていますので、保険期間のうち会計期間から外れている部分(2か月分)を控除しなければなりません。これを図示すると、以下になります。

このように、正味収入保険料(120円)から、会計期間外の保険料(未経過保険料20円)を差し引けば、会計上の期間損益である既経過保険料(100円)を表現することができるようになります。

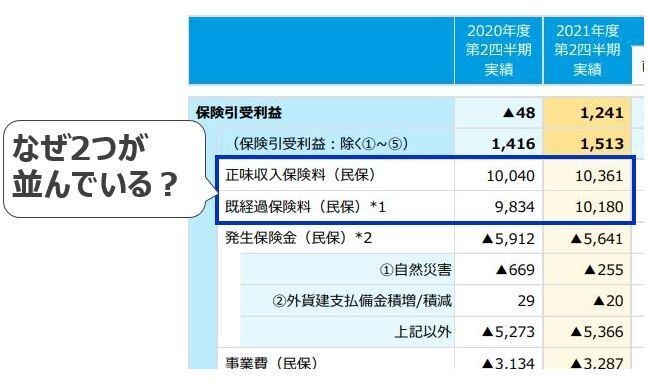

東京海上のIR資料を見てみる

ここで、東京海上のIR資料で正味収入保険料と既経過保険料をどのように開示しているか見てみましょう。

(2021年度 第2四半期決算概要 及び 通期業績予想)のP,11より

https://www.tokiomarinehd.com/ir/event/presentation/2021/l6guv3000000dirc-att/Overview_of_2Q_FY2021_Results_j.pdf

上図の吹き出しのとおり、これまでの説明を前提にすると、1つ疑問が生じます。

「正味収入保険料と既経過保険料を並列しているのはどういうこと??」

この点、正味収入保険料は参考数値であり、保険引受利益のベースになっているのは既経過保険料です。(端数の関係で完璧には一致しませんが・・・)

個人的に、参考として正味収入保険料を示したいのであれば、この表の外側で表示した方が良いと思っているのですが、表示するPPTの「枠」の関係から等から、このような表示にしているようです。

収入保険料のまとめ

正味収入保険料は、感覚的に「売上」に近いということもあって、社内の各種指標では「トップライン」等の名称で活用されているが、「会計期間」の概念を無視しており、財務会計上の利益を考えるうえでは意味が無い。

財務会計上の利益を考えるうえでは、会計期間の概念を加味した既経過保険料に変換をする必要がある。

実際に、東京海上のIR資料の保険引受利益は、会計期間の概念を加味した既経過保険料をベースとしており、正味収入保険料は参考値の扱い。

これで、下図の「①既経過保険料」に関する説明は以上です。次回は、「②発生保険金」について触れたいと思いますので、よろしくお願いいたします。

(続く)

この記事が気に入ったらサポートをしてみませんか?