自動車保険市場をPPM(プロダクト・ポートフォリオ・マネジメント)的に考えてみる

(Twitterはこちら → @yanagi_092)

東京海上の本社部門に来ると、海外MBAホルダーもいたり、最近では自費でグロービス等に行く人もいます。

しかし、これらで経営学的なことを学んでいるにもかかわらず、「とにかく自動車保険が大事だよね」という人か、もしくは「自動車保険は縮小していくよねぇ~、デジタル化だよねぇ~」と口先だけ危機感持ってる系が多かったように思います。

というのも、以下のとおり損害保険会社の売上高(単体)のうち、60%程度は「自動車関連」が占めており、異常なほどに自動車保険に偏重している状況にありますので、損保各社の内部において「自動車保険! 自動車保険!」という空気が醸成され、真正面から自動車保険を批判的に検討することができないのは、必然の結果なのかもしれません。

損害部門で出世する人は自動車損サの人

損害サービス部門の統括部である損害サービス業務部において、歴代の部長や役員は全て「自動車損害サービス」で有名になった人ばかり。

私は、ようやく自動車損サの世界から卒業することができたのですが、新たに担当をしていた企業向けの火災新種保険は「頭の良い職人が何か難しい保険を扱っているね・・・」的な扱いで、イマイチ日の当たる感じがありませんでした。

様々な施策も「自動車損害サービス」の目線で展開され、火災新種に関する損害サービスは置いてけぼり(特に企業系の損害サービスは無視に近い、、、笑)。そして、金融庁さんからのお叱りを契機として、刷新した保険金支払システムも自動車保険の話ばかり・・・

ぼく「せっかく自動車保険から卒業したのに、損害サービス部門に居る以上、自動車保険から逃れられないのか。なぜ、こんなに自動車保険LOVEな人ばかりなのだろうか・・・」

自動車保険市場のライフサイクル

ぼく「賢い人が多いんやから、もうちょっと冷静に自動車保険市場を分析している人はいないの? そもそも、なぜ自動車LOVEな空気が醸成されてきたのか、何か理由があるはず。自動車保険って、戦後の時期から爆発的に市場が拡大した種目だから、PPM的に考えられないかな??」

PPM(プロダクト・ポートフォリオ・マネジメント)とは、要するに市場は「拡大→安定→衰退」というサイクルがあるので、それを「市場成長率」と「市場シェア」で分析を試みるものです。

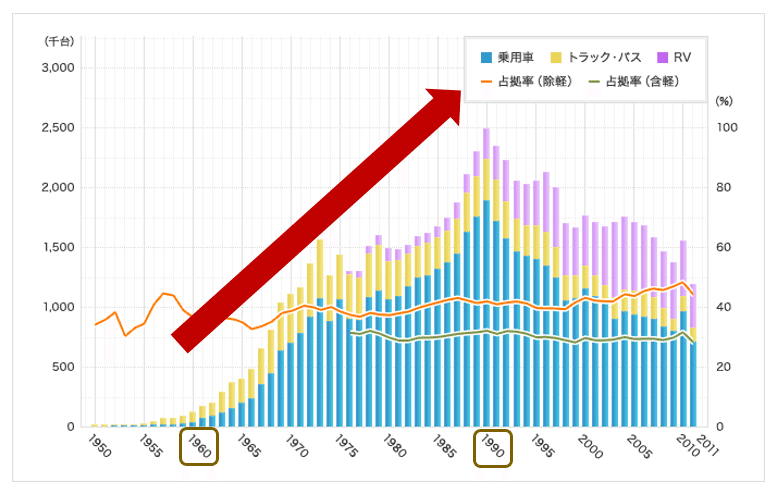

自動車保険の高度成長期(1960年~1990年)

損害保険業界において自動車保険が幅を利かせるようになったのは、戦後のモータリゼーションによるもので、自動車損害保険の市場成長率を見るには、自動車の新車販売台数を見るのが有用です。

出典:トヨタ自動車75年史https://www.toyota.co.jp/jpn/company/history/75years/data/automotive_business/sales/sales_volume/japan/1950.html

これはトヨタ自動車のデータですが、市場全体を見るサンプルとしては十分かと思います。特に1960年から1990年までのずっと右肩上がりで、市場成長率が凄いですね。まさに「イケイケどんどん、とにかく売れ!」だったのではないでしょうか。

市場成長率が高い時期は、「ガンガン投資をして、市場シェアを伸ばす」ことが至上命題となります。

当時は護送船団方式による大蔵省の強い統制がありましたので、どの保険会社も同じ内容の自動車保険を売っており、言い換えれば「規制が保険利益を確保している」構図にあったので、「とにかく人を突っ込んで、自動車保険を売れ、売れーーー!!」という空気になったのは想像に難くありません。

そして、自動車保険はそれほど高度な専門知識も必要ないので、この頃から他の金融機関と同じように「高給&体育会系の大量採用」で「とにかく売る」というスキームが確立されたのではないかと推察されます。

※上記図の各社の配置は適当です、データが無いので・・・

自動車保険の低成長期(1990年~)

1990年以降、自動車の新車販売台数は右肩下がり、この下がり方も凄いですね。もちろん、中古車販売や自動車普及率等を加味したら違う見え方をするかもしれませんが、自動車保険市場を俯瞰するうえでは、これで十分だと思います。

そして、成熟市場において求められるのは、「市場シェアの維持」と「効率化」です。特に高給な総合職は「効率化」の阻害要因になりますので、一般職にシフト&更なる要員削減をしたうえで「回す(現状維持)」という戦略がとられています。

上図のように、自動車保険市場の低成長化に伴い、損保各社は相次ぐ合併によりメガ化し、寡占市場を形成しています。また、図には入れていませんが、「コスト」にスポットを当てたダイレクト系損保が台頭し始めるのも、この時期からです。

ところが、簡単に「現状維持」と言っても、縮小市場における現状維持は、とても大変です。限られたパイのなか(市場の縮小)で、プレーヤーが残されたパイを奪い合う訳ですから、前年と同じだけ稼ぐのも膨大な労力が必要となるのですが、残念ながらそもそも「儲からない市場」なので従業員の給与は伸びません。

以下の本は私が転職を検討する際に何度も読んだのですが、「縮小市場で働くのは『下りのエスカレーターに乗って働くようなものだ』」と述べられており、これは自動車保険市場の現状にそのまま当てはまるのではないでしょうか。

損害保険会社におけるジェネレーションギャップ

このような背景から、損害保険会社においては「とにかく自動車保険で儲けた世代(頑張りが報われた世代)」と「どんどん仕事の負担が増える & 給与が減少し続ける世代」のジェネレーションギャップが発生しているのだと推察されます。

役員や部長等の偉い人達は「自動車保険で儲けた人たち」なので、損害保険会社において自動車保険LOVEな空気感になるのは、過去の状況からすると当然なのかなと思います。

ところで、転職市場における市場価値の観点ではどうでしょうか。日本型終身雇用の会社において転職を前提にする必要は無いかもしれませんが、転職の市場価値は結局のところ「企業側の需要」と「労働者側の供給」で決まります。

低成長となった自動車損害保険市場においては寡占化が進み、大手社・ダイレクト系を問わずコスト削減による利益確保に向かうのは自然の流れであり、このような状況下においては「人が余っている(人にお金を掛けられない)」状態にあると言えますので、労働者側からすると「縮小をする自動車保険市場で働くこと自体が、労働者としての市場価値の減少に繋がる」という何とも皮肉的な結論に至ります。

私の親を含め、昭和の親世代は「損保は高給で良い会社だぞ~」と言いますが、今日的にそのように思えないのは、損害保険会社の主要種目である自動車保険の劇的な市場変化(オワコン化)によって発生したジェネレーションギャップが原因ではないでしょうか。実際、openwork等の口コミで「年配者ほど高評価」「若年者ほど低評価」といった傾向にあるのも、こういった世代格差が寄与しているのではないかと推察されます。

自動車保険市場から抜け出したいが・・・

入社7年目の当時の私は「自動車保険市場は今後、ますますオワコン化していくに違いない。このままではマズい。自動車損サ、ひいては自動車保険市場から抜け出したい・・・」と強く思っていました。

しかし、損害保険会社のトップラインの6割は自動車保険であることや、損害保険会社内におけるジェネレーションギャップ効果もあって、損サ統括部門に来て分かったのは、損サ部門において自動車保険以外の出世の道は極めて狭いという残酷な事実でした。

営業やコーポレートだと自動車保険以外でも偉くなる道がそれなりにあるのですが、損サにおいては「自動車保険」が出世の王道となっていますので、「縮小市場で頑張ることが出世の王道って、そもそも損サに来たこと自体が失敗じゃないか・・・」と思うようになり、しっかりと就活をしなかっただけでなく、慎重に部門を選ばなかったことも後悔するようになります。

<損サ部門を志望した経緯:マツケンサンバ事件>

(続く)

この記事が気に入ったらサポートをしてみませんか?