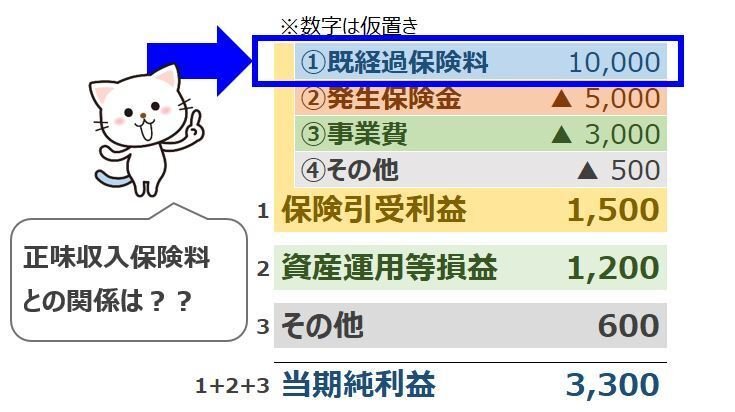

分かった気になれる損保会計②(正味収入保険料)

(Twitterはこちら → @yanagi_092)

本記事の対象:損害保険会社の決算を、手軽に理解したい人

前回は、損害保険会社の期間損益を考えるうえで「既経過保険料」が重要である旨を説明しました。しかし、損害保険会社の財務諸表に「既経過保険料」は表示されておらず、代わりに「正味収入保険料」が最上段の目立つ部分に表示されています。これは一体何なのでしょうか。

今回は、「既経過保険料」の元となる「正味収入保険料」の正体を明らかにします。そして、次の回で「正味収入保険料」と「既経過保険料」の関係を明らかにする、2段構成にしたいと思います。

正味収入保険料とは?

いつも一番上に出てくるヤツで、トップラインとか、保険会社の「売上」に相当するとか言われたりします。今日的に、これを「売上」と呼ぶのは微妙な点もあるのですが、まぁそんな感じで良いと思います。

しかし、そこから先は小難しい話が多いので、「とりあえず、正味収入保険料は売上っぽいモノらしい・・・」という話で止まってしまうことも多いかと思います。

そこで、この「正味収入保険料」を、「元受」「受再」「出再」で因数分解をして、単純かつ簡単なモデルでその正体が明らかにしたいと思います。

元受保険料、受再保険料、出再保険料

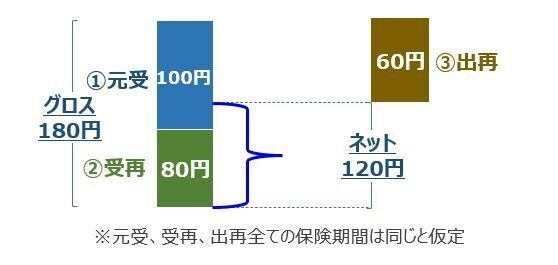

まず、保険料は英語でpremiumと言いますので、これらは元受P、受再P、出再Pと言ったりします。まずは、これらの関係を簡単に図示すると以下のようになります。(※)数字は仮置きです

①元受保険料(100円)

お客様から受け取る保険料のことを指しますので、一番分かりやすいと思います。各営業部店において計上した保険料等のイメージです。

②受再保険料(80円)

再保険会社に限らず、一般的な保険会社であっても、他の保険会社から再保険を受けることができます。これによって収受した保険料を、受再保険料と言います。各社においては、商品部や再保険部が取り扱っていると思います。近年では、同一保険グループ内での受再(※)が行われている印象があります。

(※)東京海上日動における日新火災からの受再スキーム等

③出再保険料(60円)

保険会社の保有契約について、一部のリスクを再保険会社に移転することでリスク調整を行っています。このように、再保険としてリスク移転をするための保険料を、出再保険料と言います。これも商品部や再保険部が扱っています。出再先としては、トーア再保険、ミュンヘン再保険(Munich Re)、スイス再保険(Swiss Re)等が有名です。

まずは、これらの「元受」「受再」「出再」をご理解いただいたうえで、次の「正味」の話に移りたいと思います。

正味収入保険料の図解

略して正味Pと言ったりします。これは図示した方が早いと思いますので、以下をご覧ください。

上図のように、出再保険料60円を除いた120円が正味収入保険料になります。

ところで、「正味」という日本語はどういう意味なのでしょうか。国語辞書によれば、「余分なものを取り除いた中身」や「実質的な数量」という説明がされています。これを基に上図の「正味収入保険料(120円)」の意味を考えると、「出再保険料を取り除いた中身(120円)」もしくは「出再分を除いた、実質的なリスク保有分の収入保険料(120円)」と読み替えることもできますね。

あとは、同様に分かりにくい用語のグロス(gross)とネット(net)を図で示すと以下のようになります。

なお、グロス・ネットの呼称には色々な使い方があって、例えば元受グロス(上記でいう100円)等の使い方をする場合もありますが、いずれにせよ「グロスというのは出再保険料等を控除していない総額」ぐらいの理解で良いと思います。

再保険は経理部にとって悩みの種

上図の関係から、どんなに高額な元受契約を引き受けたとしても、全て再保険に出して(出再)しまうと、正味収入保険料がゼロになってしまうので、損害保険会社は上手くリスクを保有することで、正味収入保険料を伸ばす必要がある、と考えることができます。

しかし、実際の再保険契約は上図のような簡単なものではなく、上手くリスクを保有するために複雑怪奇な再保険プログラムが組まれており、それゆえに再保険絡みの決算誤りが頻発するので、各損害保険会社の経理部にとって「再保険」とは悩みの種でもあるのです。

正味収入保険料と期間損益

これまでの説明で、損害保険会社のトップラインに出てくる正味収入保険料の概要は十分かと思います。

しかし、正味収入保険料は保険会社が独自に積み上げた数字であり、営業の成績管理等には有用ですが、会計上の「期間損益」の概念を加味しておらず、財務諸表でそのまま使うことができません。

期間損益を加味したものが「既経過保険料」となりますが、次回はなぜ「期間損益(=期間を区切った損益)」を考える必要があるのか、そして「正味収入保険料」から「既経過保険料」への変換について、分かりやすく簡単に触れたいと思います。

(続く)

この記事が気に入ったらサポートをしてみませんか?