業務委託美容師・フリーランスの取引前に「インボイス制度」を必ず知る

【新刊】小さなお店は「引き算経営」で強くなれ!

今までにはなかった「インボイス制度」というものが、令和5年から開始されますが、皆さん対策はお済みですか?

私には関係ないと思っている経営者の方、そして経営者のみならず「業務委託美容師やフリーランス」の方にも深く関わってくる制度です。

【インボイス制度とは】

「適格請求書保存方式」のことをいいます。

所定の記載要件を満たした請求書などが「適格請求書(インボイス)」です。

インボイスの発行または保存により、消費税の仕入額控除を受けることが可能。

インボイス制度は売り手側、買い手側双方に適用されます。

売り手側は、取引相手(買い手)から求められたときには、インボイスを交付しなければなりません。

買い手側は、原則として取引相手(売り手)から交付を受けたインボイスの保存が必要となります。

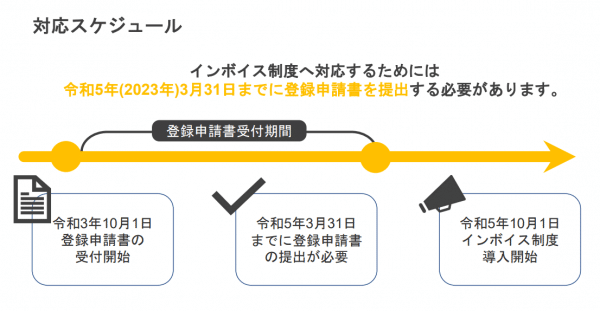

インボイス制度は2023年10月1日からスタート。

それまでに、売り手側は「適格請求書発行事業者」になっていなければなりません。

適格請求書発行事業者でなければ、インボイスを発行できません。

登録申請書の提出が可能となるのは、2021年10月1日以降です。

インボイス制度をもっとわかりやすく解説インボイスについて解説しましたが、正直めちゃくちゃわかりにくい…

業務委託やフリーランス、また経営者にも何がどう関わってくるの?

その注意点や今後の対策とは?

分かりやすく簡単にまとめます。

事業をするにあたり

●課税事業者(消費税を納めているお店)

●免税事業者(消費税を納めなくていいお店・年間の売上が1,000万円以下など)

どちらかに該当する

<国に納める消費税の話し>

例えば、税込み11万円の品を仕入れた時、支払った消費税は1万円。

その品を倍の税込み22万円で売りました。(お客様から預かった消費税は2万円)

国に対して、お客様から預かった消費税(2万円)を納めなければいけません。

しかし、売るためには1万円の消費税をすでに支払っているので

2万円−1万円=1万円

1万円を国に収める計算になります。

免税事業者に関しては、消費税を納めなくてもいいのでお客様から預かっている消費税はお店へ入金となります。

ここからがインボイス

先ほどの例で、仕入れのため11万円支払った相手業者が免税事業者(消費税を納めなくていいお店)だったとします。

従来であれば先ほど説明したとおり、売れた消費税(2万円)から仕入れた消費税(1万円)を引いた額を国に納めますが、もし仕入れた相手業者が免税事業者だった場合、1万円引くことが今後できなくなります。

ですので、仕入れのために1万円消費税を納めたが、その1万円は控除することができす、最終的には2万円国に納めなければいけません。

仕入れた相手がもし課税事業者なら?

従来通り控除でき、1万円納めることになります。

つまり、取引相手が課税事業なのか免税事業者(消費税を納めなくていいお店)なのかで、国に納める消費税が変わってきます。(従来はどちらも同じでした)

相手が課税事業者か免税事業者なのか、どこでわかるの?

それは今後請求書に記載しなければならない登録番号で判断できます。

登録番号を取得する申請が必要です。下記リンクから確認してみてください⬇️

申請用紙ダウンロード後、国税庁に提出

まとめると、課税事業者は免税事業者(消費税を納めなくていいお店・年間の売上が1,000万円以下)と取引をすると、従来控除できた消費税分も支払わなければいけなくなり、負担が増えるということです。

となると、

●免税事業者との取引をやめよう

●取引してもいいけど、免税事業者は消費税を納めないので消費税分の値段は安くしてもらうよ

(どうせ消費税払っても納めないでしょ?)

ということが起こってくると思います。

そして、この事態に該当してくるのが売上1,000万円以下の「業者委託美容師やフリーランス」になる。

もちろん免税事業者であっても消費税分を請求することは可能ですが、今後どのような対応になるは始まってみないとわかりません。

今後の免税事業者(売上1,000万円以下業務委託美容師やフリーランス)に起こりうることは

●仕事が見つかりにくくなる

●消費税分の収入を減らされる恐れがある

対策としては、売上1000万以上の課税事業者になる。

しかし、業務無委託やフリーランスで1000万以上稼いでいる人はかなり少ないです。

あとは、取引先の消費税控除はできないが、理解してもらう。

インボイス制度が始まれば、今まで業務委託やフリーランスにお願いしている経営者、また売上1000万以下の免税事業者の働き方など大幅に変わってくると思います。

インボイスが始まったら、いきなり消費税控除が0になってしまうのか?

一応、免税事業者が取引先でも、段階を踏んで控除率も変わってきます。

2023年〜2026年【80%控除可能】

2026年〜2029年【50%控除可能】

⬇️より詳細はメールで無料配信しております⬇️

この記事が気に入ったらサポートをしてみませんか?