NexToneレコチョク出資とBelieve JAPAN設立と日本の音楽界DXを感じる2つのニュース

世界で一番デジタル化が遅れている日本の音楽界ですが、ここにきってやっとあたらしい動きが出てきました。業界的な背景やグローバルの構造など含めて解説したいと思います。

NexToneによるレコチョク子会社化が意味すること

ニュースを見たときは驚きましたが、業態的には非常に良い組み合わせだなと思います。

NexToneは、著作権管理がJASRAC独占から参入可能になった時に、生き残った2つの会社、JRCとe-liscenseが合併してできた会社です。JASRACとは違い、デジタルファーストをモットーとして、いち早くYouTubeと著作権徴収契約を結んだり、徴収、分配時のデータの透明性を高める姿勢を見せることで、結果的にJASRACの改革も促す役割を担ってきました。まだ日本国内のシェアは5〜7%程度ですが、株式上場も果たし、存在感は小さくありません。

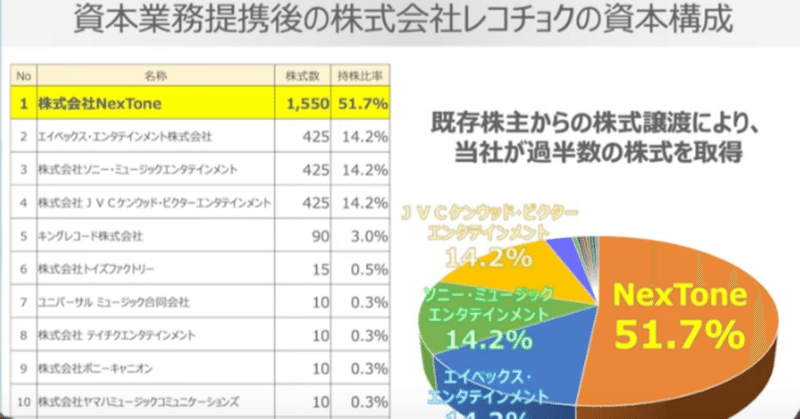

レコチョクは、ガラケー時代に大きな売上が生まれた「直うた」を行うために大手レコード会社が合弁で作った会社です、「レコード会社直営」というキャリアの公式サイトが社名の由来になっています。

スマホ時代になってからは、ドコモdヒッツへのプロバイダーが主な収益源になり、主要株主もドコモでした。今回はドコモが持っている株をNexToneが引き取り、51.7%となり子会社化、大手レーベルは少数株主で残る形になりました。

近年はヒットサービスが生まれずに苦しんでいる様子がありましたが、音楽系の会社でプログラマーをまとまった人数で抱えている会社は珍しく、MusicTechカンパニーとしての期待値は高いです。また、下記の動画で板橋社長が語っていますが、タワーレコードと共同で始めたEGGSが新人アーティストのゲートウエイとして存在感を放っています。ドコモとのシナジーが薄くなっているところで、NexToneというパートナーを得たのは大きいなと思います。

NexToneも著作権管理以外の業務を拡大しようとしている中で、レコチョクは、大きな武器になり得るでしょう。

ただ、その可能性が資本市場には伝わらなかったようで、株価が上がらなかったの残念ですね。9月28日の発表後にはむしろ株価は下がっています。レコチョクが良い買い物と思ってもらえなかったのでしょうか?そもそも時価総額が150億円を下回っているのも、音楽ビジネス自体への評価の低さのように感じて残念です。証券業界に音楽ビジネスの構造を理解したアナリストがいないこともあり、IRの難しさがあるのでしょうね。スタートアップを生み出していく中で、解決していきたいと思っている課題です。

レコード業界の影響力低下という業界内パワーバランスの変化

音楽業界人の内側的な目線から語るとしたら、もう一つ、フェーズが変わったなという感覚があります。

レコチョクは、大手レコード会社が大同団結して、着うた市場を支配し(公取委のチェックもかいくぐり)、レコード業界に大きな収益をもたらした会社です。レコード会社が大同団結することも、そのプロジェクトが大成功することも、実は珍しいことで、レコード会社の経営者のみなさんにとっては、プライドを誇れる会社のはずです。

一方でNexToneのベースになったJRC(ジャパン・ライツ・クリアランス)は、日本音楽制作社連盟の所属している大手音楽事務所が中心になってつくれらた経緯があります。レコード会社の経営者には「音楽ビジネスの根幹を握っているのは自分たちだ」というプライドがありますので、ドコモが筆頭株主というのは平気でも、プロダクション系の出自をもつ会社が親会社になるというのは、10年前なら感情論だけで成立しなかったでしょう。経営陣の世代交代で思い入れが変わったということもあるのでしょうが、音楽ビジネスがデジタル化で「主要登場人物」が変わって、もはやDIYのインディーアーティとがデジタルヒットを連発する時代です。音楽業界内の従来のパワーバランスも変わっているのだなと改めて確認する買収劇でした。音楽業界で働く人達のマインドセットが変わることを期待します。

グローバルメジャー3社を脅かすBelieve

「音楽ビジネスにおける主役の交代」という文脈で捉えると、このニュースも象徴的です。

Believeはフランスに本社を持つ、「レーベルサービス」とも言う、デジタルに特化したレーベルです。アメリカのスタートアップだったTunecoreを買収したので、TunecoreJapanにとっても過半の株を持つ親会社になります。

デジタル特化のレーベルサービスは、強みを活かしてシェアを伸ばしていて、ユニバーサル、ソニー、ワーナーというグローバルメジャー3社に次ぐ存在としてBelieveが語られることも増えておきました。

その勢いで、アジア各国に進出しているBelieveが日本にも法人を持ったということが(実際は半年以上前だったはずですが)正式発表になったというのが今回のニュースです。

TunecoreJapanは、日本のインディーアーティストが使うディストリビューターとしては、圧倒的な存在になっていますが、Believe Japanのポジションでのコンペティターは、ソニーミュージック傘下のOrchardやオランダのFUGAとスペースシャワーが共同で設立したSPACESHOWERFUGAなどになるのでしょう。メジャーレーベルで、ユニバーサルミュージックはSpinup、ワーナーミュージックはADAと傘下にディストリビュートサービスは抱えています。

どういう差別化と成功戦略を持つのか非常に興味深いですが、この数年でアジア各国でBelieveの存在感が大きくなっていますので、アジア展開みたいなところで強みを発揮すると面白い存在になるなと感じています。

音楽業界再編/ビジネス生態系再構築のスタート

このnoteでは、何百回と書いてきていますが、デジタル化、クラウド化といった変化が、音楽ビジネスの構造を変えています。世界で一番DXが遅れている日本の音楽業界、音楽シーンは、生態系の再構築が激しくなることは間違いありません。

僕はこれまでの活動経緯から、様々なところで音楽ビジネスについてのレクチャーを求められることが多いです。最近も経産省や内閣府の方からもお呼びがかかり、今後の政府の政策の方向性について、ディスカッションさせていただきました。

そんなレクチャーセミナーでよく使う図が下記です。2011年に自分が作った「音楽ビジネス関係略図」を元に、既存プレイヤーが果たしてきた役割は不要になり、アーティストに対してどんな付加価値がつけられるのか、存在意義の再定義が必要になってきていることを説明しています。

みなさん、拙著『音楽業界の動向とカラクリがよくわかる本』に付箋をつけて読んでくださっていて、恐縮します。

第2JASRACのNexToneが、レコード会社が共同で作った会社を子会社化することも、TunecoreJapanの親会社が日本法人を作ることも、日本の音楽界のDXの入り口に過ぎません。スタートアップ的な価値観でいうと、欧米で起きていることの後追いに過ぎず、どこにもイノベーションは無いのです。

これらのニュースから正直、僕がワクワクを感じないのは、それが理由です。日本のクリエイターやコンテンツはグローバル市場大きな競争力があります。韓国に大きく遅れを取っているのは、デジタルサービスを活用して本気でグローバル市場で稼ごうとする日本人音楽家、プロデューサーが少なすぎたからですし、それを促進するサービスが弱いからです。日本発のスタートアップで、日本のクリエイターやコンテンツと距離が近いことを武器にして、グローバルで成功する事業を生み出したいくことが、日本の音楽のグローバル化の一番効果的な方法だなと、改めて強く思いました。StudioENTREもまだまだ微力ですが、精一杯頑張ります。

音楽関連で起業を考えている人は、「デジタルとグローバル」へのシフトチェンジでチャンスが溢れていることを知ってください!そして、相談してください!!

<関連投稿>

モチベーションあがります(^_-)