小規模事業者持続化補助金<コロナ特別対応型>と従来の補助金との違い。申請時に注意しなければならないこと

政府は、コロナウイルス経済対策の特例として補助金を出していますが、従来ある補助金と題名などが同じで誤解される方が多くなっています。特に小規模事業者向けの「小規模事業者持続化補助金」についての問い合わせが非常に増えています。そこで、「小規模事業者持続化補助金<コロナ特別対応型>第2版」の公募要領から確認ポイントをご説明致します。

弊社(矢印株式会社)は、「一般型」補助事業の採択事業者です。これまで3年連続3回の補助事業を獲得し、マーケティング費用や先行投資機材などを調達しております。現在のところ、弊社、プライベートサポートさせて頂いた事業者様含めて不採択がありません。その経験からご説明致します。正しくは、最新の公募要項で確認して下さい。

弊社の周りでも多くの申請者がいます。今を乗り越えるのも喫緊の課題として重要ですが、それよりも大切なのがコロナウイルス収束後の世の中の変化です。雇用調整補助金などで生き延びても、待ち構えられている世の中に追従できなければ事業としては続けられない可能性があります。今が大変なのは十分理解しますが、どうかその先も念頭に置いた事業活動計画も練ってほしいと切に願います。

最近、申請者や商工会議所などから、類似のご質問やサポート依頼が続いています。その背景には、公募要項の読み方や意味、申請書の書き方、採択率を上げるTips(毎年不採択になっている)など、読み進めたり書き進めていく中で矛盾や疑問が生まれているようです。そしてその補助事業(事業課題)を進めるにはICTのツール選択が不可欠となりますが、的を得ていない高額なツールを斡旋されていたりしてトラブルも多いと聞きます。

更に、採択事業者が補助金を受け取れない、減額される方々も少ないくないと聞きます。これら補助金制度の一番重要なので、採択されることではなく、採択後の「証跡管理」が最も重要だということを知らない事業者が多いということです。採択されたら必ず補助金が得られる訳ではないのです。この点を注意しなければなりません。例外なく1点ごとに「見積書、発注書、請書、納品書、請求書、支払い証明、物品写真」が必要なのです。

そこで弊社の注力事業ではありませんが、時間が許す限り、これまでの採択経験や知見をセミナーや講義、プライベートサポートなどをご提供しております。ご興味ございましたらお問い合わせください。

1.従来型との違い

従来型とは「小規模事業者持続化補助金<一般型>」を指しています。この補助金は、コロナ対策以前から存在していますし、今年度も公募しています。これに対して今回説明する「コロナ特別対応型」は、「一般型」を基に加筆修正されています。

ポイント1:3つの事業に限定(合致しなければならない)している点

補助対象経費の6分の1以上が、以下のいずれかの要件に合致する投資であること。

A:サプライチェーンの毀損への対応

顧客への製品供給を継続するために必要な設備投資や製品開発を行うこと

B:非対面型ビジネスモデルへの転換

非対面・遠隔でサービス提供するためのビジネスモデルへ転換するための設備・システ投資を行うこと

C:テレワーク環境の整備

従業員がテレワークを実践できるような環境を整備すること

※補助対象期間内に、少なくとも1回以上、テレワークを実施する必要があります。

ポイント2:この取り組み事例に合致していること

【「A:サプライチェーンの毀損への対応」の取組事例イメージ】

・外部からの部品調達が困難であるため、内製化するための設備投資

・製品の安定供給を継続するため、設備更新を行うための投資

・コロナの影響により、増産体制を強化するための設備投資

・他社が営業停止になったことに伴い、新たな製品の生産要請に応えるための投資

【「B:非対面型ビジネスモデルへの転換」の取組事例イメージ】

・店舗販売をしている事業者が、新たにEC販売に取り組むための投資

・店舗でサービスを提供している事業者が、新たにVR等を活用してサービスを提供するための投資

・有人で窓口対応している事業者が、無人で対応するための設備投資

・有人でレジ対応をしている事業者が、無人で対応するための設備投資

※単に認知度向上のためのHP開設は、対象になりません。

【「C:テレワーク環境の整備」の取組事例イメージ】

・WEB会議システムの導入

・クラウドサービスの導入

ポイント3:経費を遡って補助対象経費にできること

2020年2月18日以降に発生した経費を遡って補助対象経費として認めます。なお、2020年2月18日以降に開業した者は、開業日以降に発生した経費に限り、補助対象経費として認めます。

ポイント4:概算払いによる即時至急ができること

交付決定を受けた後、事業者の利便を考慮し、一定の売上が減少した小規模事業者等(前年同月比20%以上減少)が希望し一定の要件を満たす場合、概算払いによる即時支給を行うことが可能です。

概算払いによる即時支給を受けるにあたっては、申請時に様式5「概算払請求書」を提出する必要があります。

2.申請時の注意事項(お問い合わせが多い事項のみ)

・「採択通知書」が送付され、その後、補助金の交付(支払い)対象としての事業の実施を正式に認める「補助金交付決定通知書」が送付されます。補助金の対象となる経費の発注・契約・支出行為は、「補助金交付決定通知書」受領後から可能。

・経費の配分の変更を希望する場合(軽微な変更を除く)には、補助事業の交付の目的に沿った範囲内で、あらかじめ(発注・契約前に)、所定の「変更承認申請書」を提出し、その承認を受けなければなりません。

・補助事業の終了後は、補助事業で取り組んだ内容を報告する実績報告書および支出内容のわかる関係書類等を、定められた期日までに補助金事務局に提出しなければなりません。

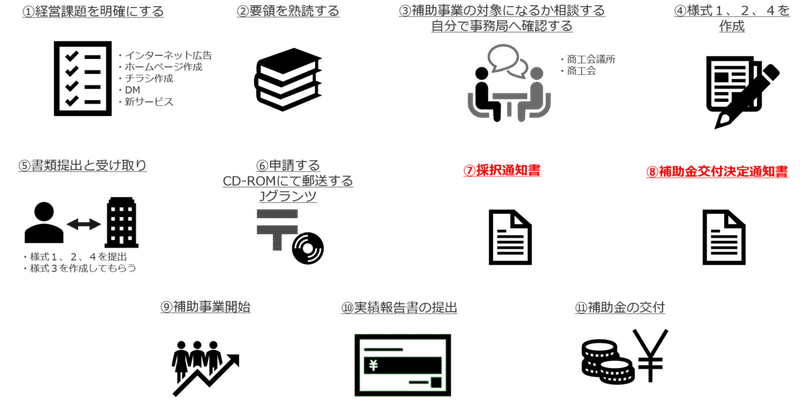

3.基本的な申請の流れ

ここの流れで注意が必要なのは、⑤⑧⑪ です。多くの方が勘違いをされていることがあります。再確認して下さい。

⑤:支援機関に書類を書いてもらわなければなりません。この期間を最低でも7日確保して下さい。締め切りが迫り特急で作成を依頼しても作成してもらえない場合もあります。

⑧:この通知後に全ての「購入」や「契約締結」がスタートできます。それ以前にスタートを切ってしまうと例外なく対象補助事業にはなりません。つまりこの部分の補助金は貰えないということです。

⑪:今回のコロナ型では、特例として「概算払い」が可能となっていますが、それも事前書類を提出し一定の要件を満たされなければなりません。基本的には、先払いのつもりでいて下さい。

4.申請書作成時の重要ワードと審査の観点

作文をする際に公募で使われている単語を意識して用いると、読み手である審査官の理解が深まりやすい傾向があります。

・地域の雇用や産業を支える小規模事業者

・生産性向上と持続的発展

・持続的な経営に向けた経営計画

・地道な販路開拓等の取組

・新たな市場への参入に向けた売り方の工夫や新たな顧客層の獲得に向けた商品の改良・開発等

・新型コロナウイルス感染症が事業環境に与える影響を乗り越えるために前向きな投資を行いながら販路開拓等に取り組む事業者

・本事業の完了後、概ね1年以内に売上げにつながること

また審査官が審査する上で注意して読んでいる個所があります。それは公募の中で「基礎審査」と「加点審査」として明記されているので、意識して作文して下さい。

基礎審査

①必要な提出資料がすべて提出されていること

②「2.補助対象者」(P.20~24)・「3.補助対象事業」(P.24~26)の要件に合致すること

③補助事業を遂行するために必要な能力を有すること

④小規模事業者が主体的に活動し、その技術やノウハウ等を基にした取組であること

加点審査

①提出された経営計画書に基づいているか

②新型コロナウイルス感染症が事業環境に与える影響を乗り越えるための取組として適切な取組であるか

③サプライチェーンの毀損への対応

④非対面型ビジネスモデルへの転換

⑤テレワーク環境の整備

5.経費の支払い方法の注意事項

せっかく苦労して採択されても、領収書などの証跡の管理ができなくて辞退する方も少なくありません。大変めんどくさくて煩雑になりやすいところですが、口座に現金が振り込まれると、それまでの苦労が吹き飛ぶくらい嬉しいものです。頑張って管理して下さい。

①仕様提示、見積、発注、納品、検収、請求、支払といった流れで調達を行い、適切な経理処理の証拠となる書類

②1取引10万円超(税抜き)の支払は、現金支払いは認められません。

自社振出・他社振出にかかわらず、小切手・手形による支払いは不可です。

③相殺(売掛金と買掛金の相殺等)による決済は認められません。

④クレジットカードによる支払は補助対象期間中に引き落としが確認できる場合のみ認められます。

⑤購入品の引き取りが補助対象期間中でも、口座からの引き落としが補助対象期間外であれば、補助対象外経費となります。

⑥分割払いにより、補助事業期間中に支払が完了せず、所有権が補助事業者に帰属しない物品購入も対象外です。

⑦代表者や従業員が、個人のクレジットカードで支払いを行う場合は「立替払い」となります。

①上記のクレジットカード払い時のルール(補助対象期間中に引き落としが確認できることが必要)

②補助事業者と立替払い者間の精算(立替払い者への立て替え分の支払い)が補助対象期間中に行われること

⑧発注した日が確認できる取引画面を提出できない、補助対象経費として計上する取引分の請求額が判明する書類が提出できない、広告が確認できるインターネット画面が取得できない等の場合には、補助対象にできません。

矢印株式会社は好きなことを仕事にしています

Service|矢印株式会社のサービスをご説明しています

〇矢印株式会社のご説明

〇ICTセカンドオピニオン 2人目の相談相手

〇Excelの定型 転記業務の自動化と可視化

〇財務三票を活用した50指標の可視化

〇政府統計からオープンデータまで活用した経営判断指標の可視化

〇中小企業庁 中小企業デジタル化応援隊 ICT化サービス

〇LINE WORKS AMBASSADORからのご支援について

〇企業内講師|伴走型セミナー

5G Yajirushi Video Crew Service|写真や映像制作

〇機材紹介 写真投稿

〇視聴者が離れていかない映像コミュニケーション

〇オンライン授業 子供たちにこそ高画質高音質に拘った授業を

矢印news|note

〇気になったニュースや日常を投稿してます

Executive Knowledge

〇経営財務分析で活用できる情報をまとめています

〇ソーシャル画像の制作は大変ですが、ここに差が生まれるのです

〇アプリ使わない 映像機器やソフトも使わない|PowerPoint Tips

〇オウンドメディアの育て方|オウンドメディアは求愛に似ている

〇お客様について考える。プロモーション施策で重要なお客様の定義

おやじのBIチャレンジ日記

〇Microsoft Power BI で可視化の勉強風景を描いています

--- yajirushi owned media ---

note Twitter

Instagram Facebook YouTube

矢印株式会社のご説明

経営者の職務経歴 LinkedIn

矢印株式会社 Contact|お問い合わせ

LINEから気軽に Contact|LINE WORKS

この記事が気に入ったらサポートをしてみませんか?