融資と投資の着眼点の違いを解説!

スタートアップの融資を支援しているINQの若林( @wakaba_office )です。

また、「スタートアップ投資TV」というYouTubeチャンネルで、#融資相談室 というスタートアップ融資に関する情報を発信しています。

本記事は「【融資相談室】融資と投資の着眼点の違いを解説!」という動画の内容を書き起こしたものです。Gazelle Capital 株式会社の近藤絵水さんのモデレートで、融資と投資の着眼点の違いに着目しながら、融資における事業計画書の重要性についてお話しています。

事業計画の重要性

近藤さん:以前、創業審査の融資に通るためのポイントについて詳しく教えていただきました。簡単にまとめると、ポイントとしては以下3つ。

代表者の経験や属性

代表者の自己資金

事業計画と実績を総合的に見て金融機関が判断する

この3つ目について詳しく伺いたいです。やはり事業計画は融資において重要なのでしょうか。

若林:非常に重要です。しかし、事情計画書さえ良ければ全て解決するというものでもありません。前提として、例えば創業期の融資だと当てになる決算書がないので、代表者の経験や、自己資金などの資金面での準備が重要視されます。事業計画書自体は絵に描いた餅なので、誰がその絵を描いたのかというところで、代表者の準備状況が評価されるのです。

一方で、1期と2期が終わっている企業だと決算書という成績表が出てくるので、決算書のウエイトが大きくなります。そのため事業計画書だけで全てが解決するわけではないというのが前提としてあります。

事業計画書とピッチ資料の違い

近藤さん:私は銀行に出す事業計画書を見たことがないのですが、VCとのピッチ資料とはまた異なる内容なのですよね。

若林:そうですね。VCに出すピッチ資料をそのまま公庫に出してNGになってしまうケースが数年前から結構あります。なぜそれが起きるかというと、やはりVCが見るポイントと銀行が見るポイントが全然違うからです。

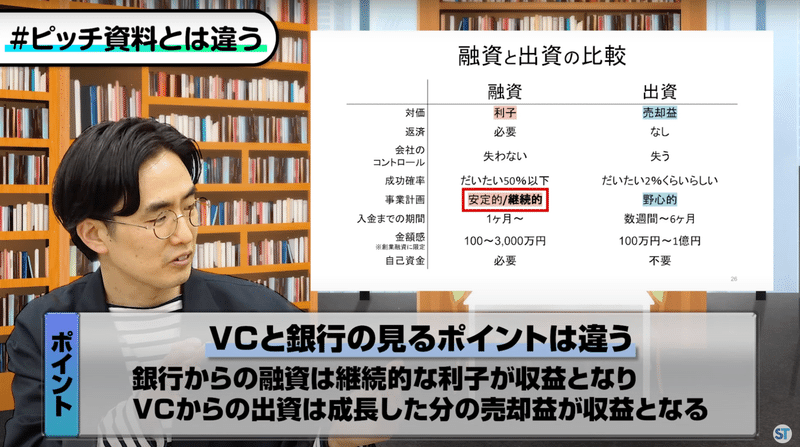

こちらの図を見ていただくと、融資と出資は目線(着眼点)が異なります。

融資の場合、金融機関の収益は利息ですが、一方VCの収益はキャピタルゲイン(売却益)です。利息は、毎月きちんと返済してくれて、かつ利息を払ってくれることが決まった期間蓄積することではじめて収益になります。VCの場合は企業にしっかり成長してもらい、成長の幅が大きいほど収益の幅も大きくなるというビジネスモデルです。そういった部分でまず全く異なります。金融機関の場合は継続的・安定的に返済して利息を払ってほしい。VCの場合は大きく成長してほしい。このような目線の違いは事業計画書を見るときにも現れます。

近藤さん:では事業計画書を作るときはリアルな数字といいますか、達成可能な数字を書くべきなのですね。

若林:おっしゃる通りです。

事業計画のポイント

近藤さん:事業計画のポイントはどのようなものがありますか。

若林:はい。先ほどお伝えしたようにVCと金融機関では目線が違うので、金融機関の目線に合わせた事業計画書を提出する必要があります。つまり、継続性や安定性に着目した事業計画書を出すべきです。スタートアップでもいくつかプランを立てると思います。例えば、すごくポジティブなプランと、ノーマルなプランと、すごくネガティブなプランがあったとします。その中でいうと一番ネガティブで保守的なプランをベースにしつつ、エクイティファイナンスがうまくいかなかった場合に自分たちが生み出すキャッシュ+デット+αで回っていくような事業計画書を作る必要があります。

堅実な事業計画が必要

近藤さん:例えばシード資金調達をした場合、おそらくVCに見せる事業計画書の1つとして「シリーズAで踏みます」や、「シリーズBで踏みます」などのものをよく見るのですが、そこを入れてはいけないということですかね。

若林:それがないと資金がショートしてしまうような計画にはしないということが重要です。もちろんスタートアップなのでオリジナルな自社サービスが中心で事業計画を組んでいると思うのですが、例えばそれがtoCのサービスやマッチングプラットフォームのようなサービスで両方をたくさん集めなければならないなど、変数が非常に多い事業モデルもあるかと思います。そのようなモデルは形になるまで時間がかかるため、金融機関も事業がうまくいくかどうかなかなか判断しづらいんですよね。VCと同じような目線ではジャッジができないので、そういう事業に対してお金を貸すという判断には至りにくいと思います。なので、例えば受託やその領域のコンサルティングをしながらサービスを作るなど、スモールビジネスにも見えるように売上を立てることを中心とした堅実な事業計画書にすることが、融資の際にはおすすめです。

近藤さん:何かしらキャッシュが得られるような資金源があることが重要なのですね。

若林:そうですね。返済の原資となるキャッシュフローを生み出せるということが伝えられる事業計画書を作ることが大切です。しかもそれが継続的・安定的に見えるとなお良いですね。

返済キャッシュフローについて

近藤さん:返済キャッシュフローとはどんなものか、具体的に教えていただけますか。

若林:すごく簡単にいうと、営業利益にキャッシュアウトしない経費である減価償却費を出したものを返済キャッシュフローと呼ぶことが多いです。これが返済していくお金より上回っている状態が企業に求められます。返済する原資がないのであれば借りてはいけないので、返済キャッシュフローはとても重要です。

そのときに経営者は、最初はどうしても損益で考えがちなのですが、そうではなくキャッシュフローベースできちんと返せることを見せるのが大切なポイントになります。損益の試算表よりもさらに踏み込んだ資金繰りがきちんと回って、返済原資を作れるということが事業計画書とセットになっていると説得力が増します。

それから、例えば広告宣伝費や開発費はスタートアップの場合必ずあると思います。これらの費用をもし止めた場合に返済キャッシュフローが確保できるけれども、将来のユーザーを獲得するために意図的に費用をかけているということもあわせて説明できると、さらに良いですね。

近藤さん:では事業計画書の中でも返済キャッシュフローを意識したビジネスモデルを構築したり、いくつかのシチュエーションに分けて説明できるような状態にしておいたりすることが重要なのですね。

若林:そうですね。事業計画書を2パターン作って持っていくというケースもあります。

ファイナンス無料相談のご案内

私が代表取締役CEOを務めるINQではデットファイナンスの無料相談を承っております。

融資の無料相談・壁打ち

INQでは、融資のご相談・壁打ち・サポートを承っております。下記よりオンライン無料相談の日程をご調整ください。

\【noteより】INQ若林のオンライン無料相談ご予約フォーム/

最後までお読み頂きありがとうございました。

注釈

※ 本記事は執筆・公開時点で発表されている情報を解説したものです。以後制度が変更になる可能性があります。

頂いたサポートは、医療福祉または障害者スポーツの活動を行うNPO法人に寄付をします。