起業前から知っておきたい「お金の集め方」

シードスタートアップの資金調達支援のINQ若林( @wakaba_office )です。

このnoteでは、起業するに当たって知っておきたい「お金の集め方」、資金調達方法の種類について、図を交えながらできるだけ解説します。

Podcastでもお話しています。

音声と併せてお読み頂ければ幸いです。

このnoteはこれから起業したい方に向けて書いています。

約3,000文字で7〜8分で読めます。

資金調達の種類

さてさて、資金調達はまずリターンが不要なものと必要なものに分類できます。

事業をどのように成長させていきたいか?それによってどう資金調達すべきかが変わってきます。

資金調達方法を決定付ける要因

下記のような要因を加味しながら資金調達方法を決定していきます。

次のサイクルを回しながら適切な資金調達方法を検討していくと良いです。

イメージとしては下図の通りです。

どうやって儲けるか?

何にどのくらいかかるか?

どのくらいの資金(調達)が必要か?

どうやって調達するか?

創業初期の主な資金調達方法

とはいえ、創業初期の資金調達方法は下記に集約されます。

・融資

・補助金

・出資( VC・エンジェル投資家)

・販売型クラウドファンディング

・寄付型クラウドファンディング

融資と補助金の比較

その中でも特に融資と補助金が一般的です。

多くの起業家がトライしやすい資金調達方法ですので、融資と補助金を比較して見てみたいと思います。

創業期に使える補助金として、東京都の創業助成事業(創業助成金)という補助金があります。この補助金を例に、補助金の問題点(というか検討に当たっての留意点)をご説明します。

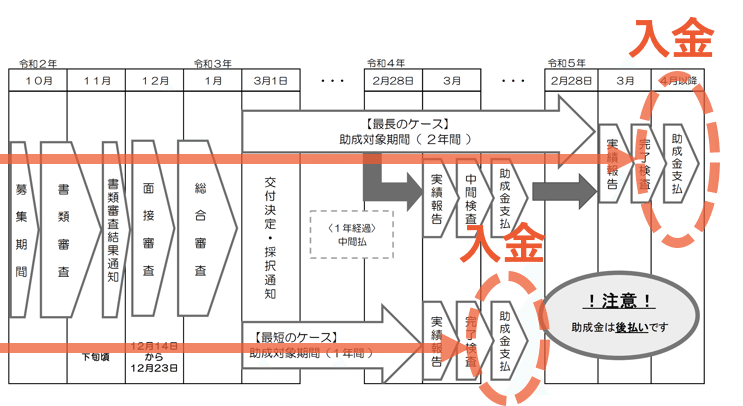

補助金のフローに見る、補助金の問題点

補助金は下図のように、申請(応募)して、採択されて、申請した事業計画通り自分の足元の資金で事業を遂行して(経費を支出して)、補助金事務局に報告をして、やっと入金されるというフローになっています。

令和2年度(2020年度) 第2回創業助成事業 【募集要項】より抜粋

https://startup-station.jp/wp-content/uploads/R2_2_sogyojosei_10_bosyu_all.pdf

上図のように、応募から入金までに1年以上かかる場合もあります。

ですので、言葉を選ばずに言えば、起業して、いざやるぞ❗という瞬間の、創業時の足元の資金繰りには役に立たないのです。

融資と補助金の組み合わせ

ですが、返済は不要という大きなメリットがありますので、入金までが比較的早い融資と組み合わせて使っていく、というのがポイントとなります。

補助金を申請して採択されますと、下手を打たなければ(過程の手間や面倒はあるにせよ)だいたい入金されます。

そこで、補助金の採択をプラス材料として融資を申し込み、1〜2ヶ月で融資が実行され、それを手元資金として補助金で申請した事業計画に沿って事業を遂行し、報告を上げて返済不要の補助金を受け取る、という組み合わせが資金調達のゴールデンコンビです。

補助金と融資の組み合わせについては別にnoteを書いていますので、そちらもご参照ください。

融資と出資の比較

次に融資と出資の比較を見てみます。

出資の仕組み

実は出資の仕組みがよくわからないという方のために、簡単に出資の仕組みを簡単に解説します(知っている方はスルーしてください)。

会社の価値(時価総額)が1億円の未上場の会社があったとします。

その会社に1,000万円出資したとします。するとシェアにして約10%の株式を割り当てられることになります。

その会社が成長して時価総額10億円になったとすると、1,000万円だった株式の持ち分10%は10倍の1億円に値上がりします。

もしこの段階で株が売れれば(1億円-1,000万円=)9,000万円の売却益が生じます。これがいわゆるキャピタルゲインと呼ばれる株主の利益(リターン)となります。

投資家(株主)としては、当然に会社が大きく成長して売却益が大きくなることを期待します。しかし、それも投資家が持っている株式を売るタイミングがなければ実現しません。

出資で投資家が得られる利益には、配当と売却益(キャピタルゲイン)の2つがあります。日本の未上場企業に配当はあまり期待できないので、売却益が主たる期待リターンを得る選択肢になりますが、売却益を得るタイミングには下記の3つがありますが、

・相対取引

・M&A

・IPO

未上場企業の株式の譲渡には制限がありますので、相対取引で誰かに譲渡して売却益を得ることは簡単ではありません。となると、M&AかIPOが、投資家が持ち株を売却し、キャピタルゲインを得る数少ない機会ということになります。

M&AとIPOのことをEXITと言います。

事業を大きく成長させること(時価総額を高めること)、EXITして株主に持ち株を売却するタイミングを提供すること、これが株主が求めるリターンということになります。

スタートアップへの出資の出し手としてVCがありますが、VCのファンドの償還期限は10年が多いそうです。一方、上場する会社の設立からの年数は平均10〜13年とのこと。

つまり、VCから出資を受ける場合には、平均よりも早く急激に成長し、株主たるVC(が組成するファンド)に、EXITの機会を提供することが求められます。

以上から、出資には急成長を志向するスタートアップモデルが適している、言い換えてスタートアップには出資が適していると言えます。

融資は?

一方で、融資は、数多く存在する銀行等の金融機関から、株を渡すことなく(会社のコントロールを失うことなく)、資金調達することができます。

投資家の収益源は主に株式の売却益でしたが、銀行等の収益は金利です。

安定的・継続的に貸したお金が返済され、かつ、金利が支払われてることが、銀行等の求めるリターンです。

したがって、融資には安定的/継続的に収益が生み出せるスモールビジネスモデルが適している、言い換えてスモールビジネスには融資が適していると言えます。

スタートアップなら出資、スモールビジネスなら融資がそれぞれ適しているとお伝えしましたが、スタートアップであっても融資を受けているケースもあります。状況に応じて使い分けると良いです。

事業の志向と資金調達方法の相性

そろそろまとめです。

創業初期の主な資金調達方法は以下の5つでした。

・融資

・補助金

・出資( VC・エンジェル投資家)

・販売型クラウドファンディング

・寄付型クラウドファンディング

これらを事業の志向と資金調達方法の相性の軸で整理すると下表のようになります。

※独断と偏見を含んでおります。

着金までの期間・金額感・調達の実現可能性の軸で比較

補助金と融資、融資と出資を比較しましたが、着金までの期間を横軸、金額感を縦軸、調達の実現可能性を円の大きさで表すと下図のようになります。

いかがでしたでしょうか?

このnoteがご自身が構想する事業にとって最適な資金調達方法を自ら考えるきっかけとなれば幸いです。

起業や資金調達の壁打ちを承っています。

ぜひお気軽にTwitterのDMでご連絡ください。

こんな起業家のお悩みにお応えしています。

— 若林哲平🌿スタートアップ|資金調達|創業融資|起業支援 (@wakaba_office) December 10, 2020

✅融資の攻略方法がわからない

✅融資の相談ができる人がいない

✅CFOを探す体力もない

✅早く事業にフォーカスしたい

ぜひお気軽にDMください。

壁打ちしましょう❗ pic.twitter.com/UDuiuFSqpG

Podcastもやっています。

毎週火・金配信です。ぜひサブスク登録して聴いてみてください。

最後までお読み頂きありがとうございました❗

頂いたサポートは、医療福祉または障害者スポーツの活動を行うNPO法人に寄付をします。