どの融資制度にするべき?融資制度の仕組みも解説します! #スタートアップ投資TV #融資相談室

スタートアップの融資を支援しているINQの若林( @wakaba_office )です。スタートアップ投資TVというYouTubeチャンネルで、スタートアップ向けに投資に関する情報を発信しています。

https://www.youtube.com/@Startup-TV

本記事は「【融資相談室】スタートアップのための資本性ローンとは?通常の融資と比較していきます!」という動画の内容を書き起こしたものです。

Gazelle Capital 株式会社の近藤絵水さんを司会に、複数ある融資の中から、おすすめの融資制度について語っています。

スタートアップにおすすめな融資制度と最初に取り組むべき融資

近藤さん:スタートアップにおすすめの融資というものはあるのでしょうか。

若林:あります。まず選択肢が4つ挙げられます。

日本政策金融公庫の新創業融資

民間金融機関の保証協会付き融資

きらぼし銀行の創業サポートローン

マル経融資

近藤さん:その中で、融資を受けやすいものはどれなのでしょうか。

若林:融資を受けやすいかどうかで選ぶのではなく、最初に取り組むべき融資は1択で、日本政策金融公庫の新創業融資です。

近藤さん:どのような融資なのでしょうか。

若林:日本政策金融公庫が創業2期以内の事業者を対象に貸し付けする制度です。

画像の図のようにスキームはシンプルで、日本スタートアップが政策金融公庫に申し込み後、日本政策金融公庫が審査をして、融資をするという2者間でやり取りを行います。融資を受けられる金額の目安としては、支店で決済できるのが1,000万円までで、大体1ヶ月でクイックに出してもらえます。

元々、日本政策金融公庫は、国の政府系金融機関と呼ばれていて、国自体が産業の新陳代謝を活性化したり、欧米並みに開業率を上げる取り組みをしたりしている中、その意向を反映する形で、本来であればリスクが高くて貸しにくい創業期の起業家に対しても積極的に融資をしている金融機関です。そのため、スタートアップへの融資に対して前向きであるという特徴があります。

また、日本政策金融公庫の新創業融資は代表者の連帯保証が付かない制度です。代表者の役名は「代表取締役」などになるのが一般的だと思います。この代表者と〇〇株式会社という法人は、法律上は別人格として扱われます。そのため、会社が借りたお金に関して、原則的には会社が返済できなくなっても代表者には関係がないんです。しかし日本の(中小企業融資の)商慣習的に、どうしても会社が借りたお金に対して代表者個人が連帯保証を負うことがデフォルトである傾向が見られます。

近藤さん:私もそのイメージがありました。

若林:ところが、この代表者保証(経営者保証)の原則を止めていきましょうというガイドラインもあります。国としてのその意向を反映する形で日本政策金融公庫が、創業2期末以内の企業に対する融資に関しては代表者保証を付けないようにしているので、代表者保証がない分、起業家にとっては個人としてリスクが少ないのでチャレンジしやすい融資制度となっています。そのため最初は日本政策金融公庫の新創業融資がおすすめです。

近藤さん:デメリットなどはありますか。

若林:他の融資制度との比較でいうと、デメリットはほとんどありません。まずは日本政策金融公庫の新創業融資1択で大丈夫です。

民間金融機関の保証協会付き融資

近藤さん:他の融資制度の特徴もお聞かせください。

若林:2つ目に挙げた民間金融機関の保証協会付き融資は、スキームが少し複雑なため図で説明します。

まず事業者が融資を申し込むのは民間の金融機関です。例えば〇〇銀行・〇〇信用金庫・〇〇信用組合といった機関に申し込みます。民間の金融機関は、都道府県にある信用保証協会に保障の申し込みをします。保証審査に通ると、保証協会は民間金融機関が事業者に対して行う貸し付けに保証をしてくれるという仕組みになっています。保証してくれるとどうなるかというと、万が一その事業者が返済できなくなったときに民間金融機関が返済をしなくて良くなり、保証協会がカバーしてくれます。簡単にいうと金融機関が損をするリスクが低いのです。そのため、リスクの高い起業家に対しても貸しやすい。言い換えると、創業期の会社でも融資を受けやすくなります。

さらに、民間金融機関の保証協会付き融資のスキームに自治体が入ってきます。東京都を例にすると、東京都の制度融資という言い方をするのですが、自治体がいくつかメニューを持っていて、当てはまったメニュー(制度)に応じて、信用保証料という信用協会に払うお金を東京都が補助してくれたり、区市町村が、本来事業者が払うべき利子の一部を補助してくれる利子補給という仕組みがあったりします。これらを区市町村の融資あっせん制度などと呼びます。自治体はこのような制度により、事業者の負担が少なく融資を活用できるようにサポートしてくれます。

近藤さん:日本政策金融公庫もそうですが、スタートアップの起業家の皆さんがチャレンジしやすい環境が作られているということですね。

若林:そうですね。ここまでに紹介してきた公的な機関の仕組みは、海外に比べて日本は充実していると言われています。その分、エクイティファイナンスなどがアメリカなどでは発達しているのかもしれませんが、小さく生んで大きく育てるという意味でいうと、チャレンジしやすい環境が日本にはあると思います。

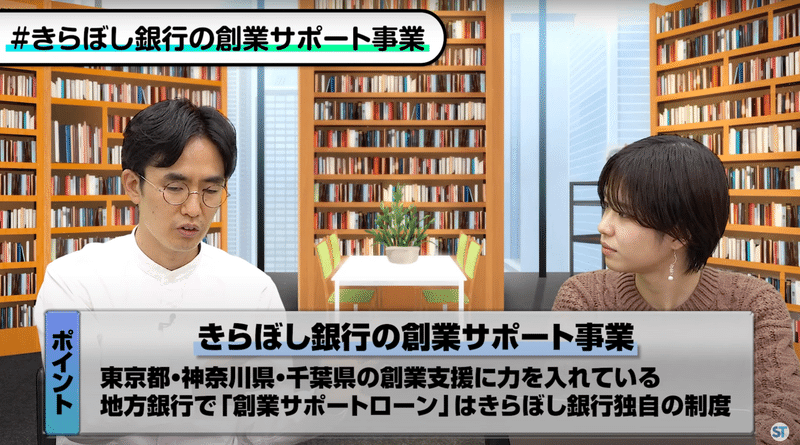

きらぼし銀行の創業サポートローン

近藤さん:3つ目に挙げた、きらぼし銀行の創業サポートローンについて教えてください。

若林:きらぼし銀行は、東京都・神奈川県・千葉県の一部をカバーしている地銀で、企業の創業支援に力を入れています。そのきらぼし銀行の融資サービスの1つに「創業サポートローン」というものがあります。これは、きらぼし銀行独自の制度で、公庫と同時に使うなどいくつかの条件を満たすと500万円を上限に、先ほど説明した信用保証協会の保証を付けなくてもきらぼし銀行が融資してくれる制度です。

保証協会が関わらない分クイックに出してもらえたり、保証協会の枠を使わなくていいなどのメリットがあります。

※2024年1月現在では、上記制度はスモールビジネスに対象が絞られ、スタートアップは対象となりにくい取り扱いになっています。

マル経融資

近藤さん:最後のマル経融資について教えてください。

若林:マル経融資は、商工会議所に申し込みをして、商工会議所が審査し、通過したら公庫がお金を出してくれるという制度です。商工会議所は、例えば小規模事業者持続化補助金という補助金の受付窓口になっています。基本的に、小規模事業者を応援するのかマル経融資なので、例えばサービス業の場合、従業員が5人以下であるなど小規模であることの条件があったり、その事業所で1年間事業をしていることなどの条件があったりします。そのため、人をたくさん採用して急拡大するスタートアップだと、マル経融資は使うタイミングを逃しやすい融資制度かもしれません。しかしマル経融資は無担保・無保証・代表者保証なしで上限2,000万円まで貸し付けてくれる、隠れた良い制度です。

ファイナンス無料相談のご案内

私が代表取締役CEOを務めるINQではデットファイナンスの無料相談を、取締役COOを務めるStartPassではエクイティファイナンスの無料相談をそれぞれ承っております。

融資の無料相談・壁打ち

INQでは、融資のご相談・壁打ち・サポートを承っております。

下記よりオンライン無料相談の日程をご調整ください。

エクイティファイナンスの無料相談

StartPassではエクイティファイナンスの課題を解決するサービスをご提供しています。下記のような起業家はぜひStartPassの14日間無料体験をご利用ください。

エクイティ調達のネクストアクションがわからない

どのVCやエンジェルが自分に合うのかわからない

VCにコンタクトしたいけどネットワークがない

StartPassって何?どんなサービス?

下記よりご予約頂きましたらStartPassコンシェルジュよりご案内します。

最後までお読み頂きありがとうございました。

注釈

※ 本記事は執筆・公開時点で発表されている情報を解説したものです。以後制度が変更になる可能性があります。

頂いたサポートは、医療福祉または障害者スポーツの活動を行うNPO法人に寄付をします。