公庫の調査から読み取る融資を受けやすい起業家の傾向

スタートアップの創業融資を支援しているINQの若林( wakaba_office )です。

日本政策金融公庫(以下、「公庫」)が毎年「新規開業実態調査」という統計データを発表しています。その2020年度版が先日、発表されました。

▼2020年度新規開業実態調査

https://www.jfc.go.jp/n/findings/pdf/topics_201119_1.pdf

新規開業実態調査は、公庫が新規開業の実態を把握するために行っているもの。あくまでも公庫から融資を受けることができた起業家が対象です。

この調査から、現在の日本の起業全体の実態を読み解くことはできません

しかし、公庫から融資を受けやすい起業家の傾向を垣間見ることはできます。

そこでこのnoteでは、年間130〜150件の公庫への融資申請を支援している私の主観も交えて、2020年度新規開業実態調査からの抜粋をベースに、「公庫の統計から読み取る融資を受けやすい起業家の傾向」について書いていきたいと思います。

関連する事業の経験

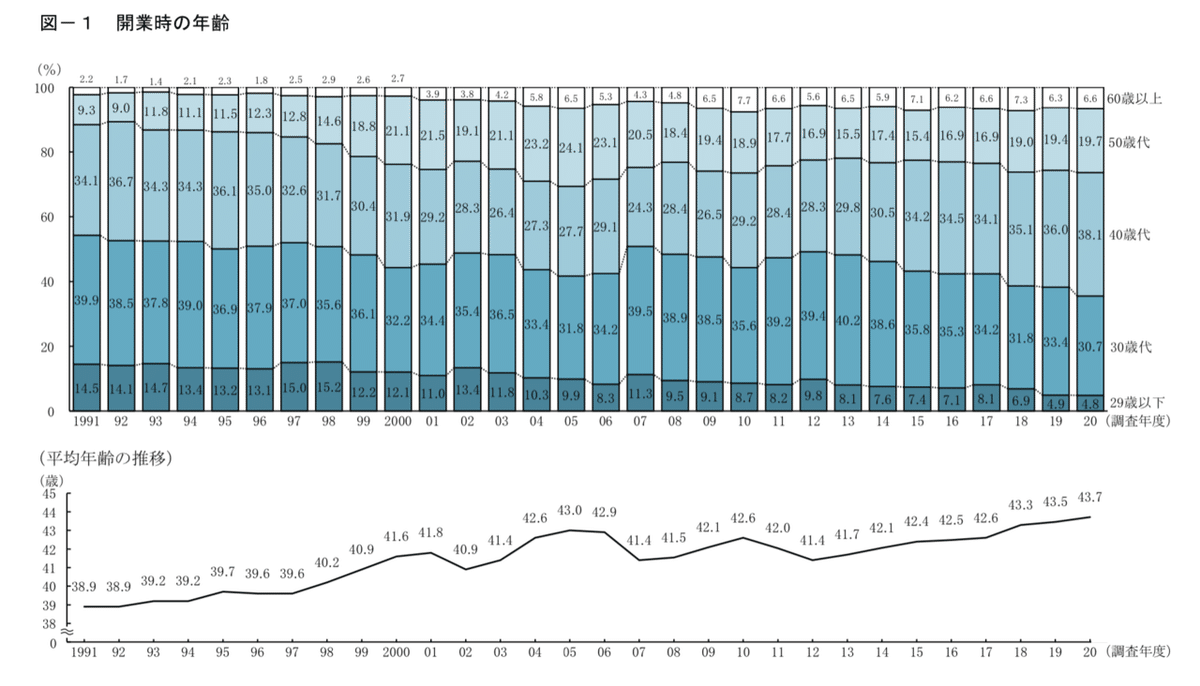

下図は開業時の年齢の推移を示していますが、

なんと、開業時の年齢は年々高齢化しています・・・

おいまじか起業までも高齢化・・・?

公庫から融資を受けていて、かつアンケートに答えている起業家の傾向であるとはいえ、弊社では日頃20代前半〜30代前半からの若い起業家からのご相談を多く頂いているのでその感覚はなく、かなり意外な結果です。

このことから公庫はオトナな起業がお好き・・・好まれることが伺えます・・・

経験年数

創業2期以内の事業者を対象とした公庫の新創業融資では、決算書がない、またはあまりアテにならない状況での審査になるため、起業家(事業・会社の代表者)の経歴を重要視します。これから始める事業と関係のある経験(=「斯業経験/しぎょうけいけん」)や知見を有しているかを経歴から推測するのです。

斯業経験の平均値は2017年では14.1年です。

公庫の融資審査における「経験」の重要性は年々上がっている傾向にあり、それは弊社の肌感覚とも一致しています。

スモールビジネスが多い

開業動機や事業内容を決める理由として、半分前後の起業家が起業までの経験や知識・技能を活かせることを上げています。

このことから、以下の条件を満たすスモールビジネスで起業する方が多いものと推測されます。

スタートアップは少ない

一方、スタートアップは少ない傾向も伺えます。

下図は資金調達方法の内訳を示していますが、

資金調達の種類の中に「VC・エンジェル投資家からの出資」という記載はありません。おそらく「その他」の中に含まれているものと推測されます。

「その他」にしても全体の2%前後しかなく、投資家からエクイティファイナンスを行う、下図のようなスタートアップは融資対象全体の中では稀な存在と言えます。

スタートアップは市場に存在することが不確実、故に急激な成長の可能性もあるという成長モデルです。

利息を収入源とし、毎月の返済を基本とする融資においては、新しく前例のないスタートアップより、市場が既に形成されていて継続的に着実な成長を志向するスモールビジネスの方が支援しやすいのです。

小さく産んで大きく育てるモデル

インターネットの発展により、起業初期に必要な設備投資は大幅に縮小されました。下図の開業費用のグラフからもそれを読み取ることができます。

下の資金調達額のグラフからは起業家が創業期に資金調達する額が年々減少傾向にあることが読み取れます。

公庫を中心とした創業期の起業家に融資する金融機関の担当者からはよく「小さく産んで大きく育てる事業が望ましい」という言葉を聞きます。

その期待を下図から読み取ることができます。

まとめ

いかがでしたでしょうか?

以上から公庫からは下記のような起業家が融資を受けやすい傾向にあることがわかります。

✅オトナで、

✅(斯業)経験が豊富で、

✅少ない元手で始められる、

✅前例の多いスモールビジネス

若手の起業家からすれば「あぁやっぱりね・・・」という内容かと思いますww

しかし、このnoteに記載したのはあくまでも傾向であり、弊社には多くのスタートアップの融資成功事例があります。

傾向がわかれば、対策が見える。

壁打ちさせて頂ければ、活路が見えてくることも多々あります。

融資を検討中のスタートアップはぜひお気軽にTwitterよりDMください❗

こんな↓感じで資金調達ネタをつぶやいています。

もしよかったらTwitterのフォローもぜひ❗

✅公庫新創業融資

— 若林哲平🌿スタートアップ|資金調達|創業融資|起業支援 (@wakaba_office) October 16, 2020

✅きらぼし創業サポートローン

↓

⭕️シード

↓

✅保証協会付融資

↓

⭕️株式型クラファン

↓

✅マル経

↓

⭕️シリーズA

↓

✅商工中金/公庫中小企業事業

例えばこのように、⭕️エクイティと✅デットを織り重ねると、希薄化も最小化できスタートアップにとって理想的な資金調達 pic.twitter.com/IuRYp1JXLG

Podcastでもお話しています。

最後までお読み頂きありがとうございます❗

頂いたサポートは、医療福祉または障害者スポーツの活動を行うNPO法人に寄付をします。