Venmoのスーパーアプリ化はCash Appへの逆襲となるか

Square Cash Appの投稿ではじまった私のnoteですが、今回は比較対象にされやすいVenmo(ベンモ)を取り上げます。最近行われたUIリニューアルに彼らの方針転換がかなり明確に表現されており、優れた情報設計のアップデートにはユーザー目線とビジネス目線の両輪があってはじめて成り立つことがわかる良い事例です。

「スーパーアプリ」とはなにかという議論が湧いてきそうですが、この記事では様々な金融サービスを統合したアプリを意味しています。つまりVenmoは送金アプリから総合金融サービスへ移行していることをビジネスモデルと体験デザインから紐解いていくことがこの記事の内容です。

Venmoについて

米国で最もメジャーな個人間送金アプリです。Venmoという言葉が送金の動詞を指すぐらいにメジャーです。ユーザー数は現在7,000万人いると言われています。

2009年に割り勘アプリとしてリリースされ、2012年にモバイル/Webペイメント企業のBraintreeに買収され、その後2013年にBraintreeをPayPalが買収しました。つまり今はPayPalの個人間送金アプリです。PayPal自体のアプリも個人間送金機能はありますが、PayPalだと手数料がかかります。対してVenmoは相手がビジネスアカウントでない限りは無料です。現金の受け渡しのように手数料がかからず、銀行よりも早く即時に友達に送金できる手段として、Venmoはまたたく間にミレニアル世代を中心にユーザー数を伸ばしていきました。以下は米国メガバンクの一つJ.P. Morgan Chaseの口座数との比較ですが、いかにVenmoが急激な成長を遂げたのかを物語っています。

個人間送金の流れを収益源に転換するビジネスモデル

PayPalは体力があるとはいえ、7,000万人ものの個人間送金ネットワークをほぼ手数料をとらずにただ維持するだけなのは決して望ましい状況ではないでしょう。しかし人々がVenmoを使っている理由が手数料無料である以上、安易に手数料を追加もできません。この膨大なユーザーベースとお金の流れを収益源に変えていくために、彼らはこの数年で様々なサービス追加を行ってきました。

収益源1:デビットカード

まず、2018年6月にデビットカードをリリースしました。Venmoにデポジットされたお金をそのままMastercard対応の決済端末なら支払うことができるというものです。米国でのデビットカードの決済手数料(interchange fee)は0.3%程です。シンプルなデザインながらポップな5色から色を選べるカスタマイズ性も特徴です。

収益源2:クレジットカード

少し間をおいて、2020年10月にクレジットカードがリリースされました。自分のVenmoアカウントのQRコードが券面にプリントされており、お店での割り勘シーンをイメージしやすいVenmoならではのユニークなデザインをしています。チップもVenmoのロゴになっているこだわりようです。リワードの設計も特徴的で、自動的に最も使っているカテゴリーの還元率が最も高くなる仕組みになっています。クレカを複数持つ方は「旅行とレストランはこのカードで、普段のスーパーの買い物はこれで...」と使い分けるシーンもあるかと思いますが、考えずに使うだけでリワードが最適化されるのは既にカードを持っている人にとっても魅力的なのではないでしょうか。年会費は無料です。デビットカードと同様に決済手数料(Interchange fee)が店舗からVenmo/PayPalに入る形になり、およそ2~3%程かと思われます。

収益源3:暗号資産取引

更に、2021年4月に暗号資産取引機能がリリースされました。Bitcoin、Ethereum、Bitcoin Cash、Litecoinの四種類を売買できます。

Venmoのリサーチによると30%ものの人が既に暗号資産を持っており、20%の人がパンデミックによって利用開始したとのこと。個人間送金/ペイメントアプリとの親和性は高いということを示唆しています。

According to the 2020 Venmo Customer Behavior Study1, more than 30% of Venmo customers have already started purchasing crypto or equities, 20% of which started during the pandemic.

暗号資産の売買には1.5%~の手数料がかかります。暗号資産の取引にはガス代と呼ばれる手数料がかかるので、それに応じた金額をユーザーから取る形です。$1で取引すると+50%の手数料を支払うことになるので、ある程度まとまった金額で売買することが望ましいでしょう。

かといって、誰でも気軽に$1,000(約10万円)をリスクの高い暗号資産に投資できる訳ではないでしょう。そういった方々に暗号資産のハードルを下げる工夫として、クレカのリワードを暗号資産でのキャッシュバックで受け取れる機能「Cash Back to Crypto」を2021年8月にリリースしています。通常であればクレカのリワードはキャッシュバランスとしてデポジットされるのですが、この設定を有効にすると、毎月自動的にその金額相当分の指定した暗号資産を購入します。その際の手数料はなんと無料です。

ビジネスモデルまとめ

以上、彼らの収益源をまとめると以下です。

- ビジネスアカウントへの送金手数料

- デビット&クレカの決済手数料

- 暗号資産の売買手数料

つまりVenmoのビジネスモデルは、個人間送金でVenmo経済圏に流れてきたお金をリアル店舗での支払いや暗号資産での取引など多様なトランザクションに流し、その手数料をとるというものです。

豊富な機能のアクティベーションを促進させるUIリニューアル

これだけさまざまな機能改善を行っても、概ね我々の周りは変わらず「Venmoは(スーパーアプリではなく)個人間送金アプリ」という印象にとどまっていたと思います。それも無理ありません。なぜならその情報設計は個人間送金をベースとしたままだったからです。

Venmoはこれまでお金のSNS(ソーシャルネットワーキングサービス)として、フィードが中心の体験設計になっていました。つまり、友達間、またはグローバルに開示された取引の履歴がSNSのポストのように連なっていることがVenmoの顔でした。ちなみに、自分以外の取引の金額は見えません。ただ取引にはメッセージを追加でき、それは設定次第で公開されるので、だいたいこの人とあの人がご飯を食べにいったのだろうな、みたいな推測はできたりします。この人気(ひとけ)が常にあり賑わっている感じが、Venmoらしさとも言えました。このアイデンティティを崩さないように、前述の新サービスはいずれも右上のハンバーガーメニュー内に収められており、個人間送金の操作をする上では目にすることもないものでした。

(Before: 他の人のトランザクションヒストリーも見れて金融サービスはハンバーガーメニューにまとめられている ,After: 個人間送金/クレカ&デビット/暗号資産/アカウントがそれぞれボトムタブに配置された)

今回のUIリニューアルによって、Venmoはお金のSNSから、よりパーソナルなウォレットアプリとしての位置づけに転換したといえます。これまでは人気(ひとけ)を大きく演出していたグローバルでのVenmoユーザーの取引情報は削られ、自分と友達に関わるトランザクションにフォーカスを当て、引き換えにデビット/クレカや暗号資産を上位レイヤーに持ってきたという変更です。個人間送金として十分過ぎる知名度を持つVenmoとしては新しいユーザーの獲得より、マネタイズを重視することがデザインからも明らかになりました。

ビジネスモデルで描いていた「個人間送金でVenmo経済圏で流れてきたお金をリアル店舗での支払いや暗号資産での取引など多様なトランザクションに流し、その手数料をとる」というモデルが、ようやく形に現れたと言えます。

実はリニューアル自体は7/21にプレスが出されていたのですが、実際私の手元に反映されたのは9/5でした。そのタイミングではまだ私の周りでは旧UIを見ている人もいたので、かなり慎重にロールアウトしていったのでしょう。

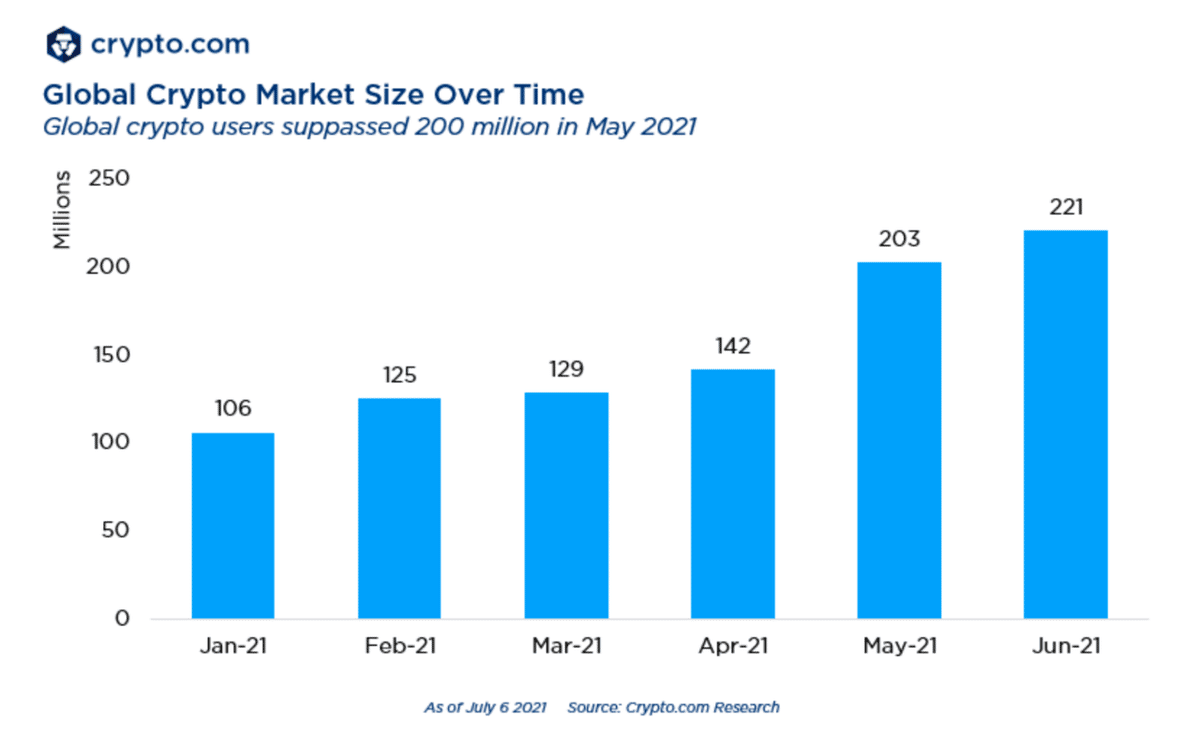

7,000万人ものの人々の手元で、自動的にリワードが最適化されるクレカと、暗号資産を売買できる機能がつき、そのメニューも決して見落とすことのないレイアウトになる変更がされました。もしかすると、日本に住んでいる方からすれば暗号資産の取引がこれだけマネタイズの軸になるほど力を入れることなのかと疑問を持たれるかもしれません。Crypto.comのリサーチによると、暗号資産取引をするユーザーは2021年の上半期のみで1億人から2.21億人へと倍以上に成長したとのことです。Venmoによる暗号資産取引を一つの軸にした連続的な機能追加とデザイン変更は、こうした暗号資産取引市場にも影響を与えるのではないかと思われます。また前述のリサーチの通り、既にVenmoユーザーの30%は暗号資産の取引経験があるので、それらユーザーの巻き込み&残りの70%の囲い込みにアクセルを踏んでいる状況と言えるでしょう。

個人間送金の王者は金融サービスの王者になれるか

P2P送金で最もユーザー数を獲得したVenmoですが、マネタイズという観点でいえばSquare Cash Appに大きく遅れをとったことを否めません。Venmo単体の収益はPayPalのIRでは開示していませんが、以下のインタビュー記事では2021年には$900M、2023年には$2.4Bに達する見込みとのことです。Square Cash Appは2020年既に$1.2B程なので、この数年で追い抜いていこうという意気込みを感じ取れます。

"The punchline is that in our base case, we estimate total active Venmo users could reach 120M in 2023 (up from 76M as of 2Q) and that ARPU for Venmo could reach $19.92, reflecting a ~30% CAGR (compound annual growth rate) from 2020-2023," he said. "That would imply total Venmo revenues of $2.4B in 2023 (6% of total revs), versus the expected ~$900M in 2021 (~3.5% of total revs)."

この記事執筆時点のApp Annieの米国でのファイナンスの無料アプリランキングを見ると、iOSのトップ4がすべて個人間送金系アプリで、AndroidではそこにGoogle Payが入ってトップ5が個人間送金系アプリになります。大手銀行たちがテック企業に対抗して作ったZelleを除けば、いずれも個人間送金を用いて低コストで多くのユーザーを囲い込み、そこから金融サービスへ誘導することでマネタイズするアプローチが狙いでしょう。

Square Cash AppとVenmoの現状の大きな違いの一つとして投資機能の有無がありますが、それも時間の問題かと思われます。現に、親会社のPayPalは新たに投資機能のリリースを検討していることが報じられています。暗号資産の機能はまずPayPalでリリースした後にVenmoに展開されたので、同様にこちらもVenmoに展開する狙いがあると考えることができます。

果たしてかつて個人間送金の王者であったVenmoは社会インフラ的個人間送金アプリとしてPayPalの大いなるコストで有り続けるのか、あるいはこのリニューアルとさらなるサービス追加によって生まれ変わり総合金融アプリとして王者に返り咲くのか、今後も注目です。

===

4月から概ね月一回記事を書いており、今回でようやく半年です。今後も頻度を落とさず更新していくつもりです。少しでもご関心を持っていただければフォローやスキをいただけると大変励みになりますのでよろしくお願い致します。

またDentsu Innovation Studioは今話題のSDGs系テクノロジーの記事やエンジニアリングの記事も執筆しております。よろしければこちらもフォローください。

この記事が気に入ったらサポートをしてみませんか?