ディープテック企業IPOまでの5年間、アストロスケールの軌跡

「目論見書分析note」とは

目論見書分析noteは、起業家、スタートアップで働く方、スタートアップ企業の成長背景に興味がある方を主な読者として、noteを書いています。

「IPO企業の業績推移・KPI変化」

「過去の増資、ストックオプションの発行状況」

など

スタートアップ企業に関わる方・興味がある方に、ヒントになる情報を提供させて頂くことを目的としております。

※記事の内容はあくまで個人的な感想であることをご理解頂けると幸いです。

それではここから本編になります。

今回の記事からわかること

アストロスケールは、研究開発等の費用先行型のディープテック企業です。

売上は急拡大しているものの、損益は毎期赤字が拡大しています。

ディープテック企業は、収益が長期間見込めない場合、研究開発費が多額の場合には、大型調達しないと事業継続が難しいことが多いです。

同社がIPOの5年前からここに至るまで、どのような売上状況や資金調達をしてきたのか、目論見書の内容を使って解説していきます。

アストロスケールの目論見書ファイルは以下になります。全文ご確認されたい方はダウンロードしてご利用ください。

この記事は、ディープテック企業への投資に興味がある方だけでなく、スタートアップの経営・財務に関わる方にもぜひ読んで頂きたいです。

それではまず最初に、アストロスケールの概要を確認していきます。

1 数字で見るアストロスケール

軌道上サービス事業(スペースデプリ除去等)をしている株式会社アストロスケールホールディングス(銘柄コード・186A)は、6月5日に東証グロース市場へ上場します。

公募売出後、SOを含む潜在株式込みで、想定時価総額は約900億円です。米国を含む海外売出(グローバルオファリング)も実施します。

2 アストロスケール5年間の軌跡

過去5年間どのような状況だったのか、「売上」「利益」「エクイティファイナンス」「デットファイナンス」「ストックオプション」の5つの観点から解説していきます。そのサマリは以下のとおりです。

(1)売上・利益

売上・利益サマリ

・JAXA等政府系顧客からの売上が9割以上

・他宇宙ベンチャーと比較し、高い成長率

・過去5年間のCAGR137.8%

◼︎アストロスケールの売上

同社の売上収入は、簡単に整理すると以下の4つになります。

EOL:衛星運用終了時のデブリ化防止のための除去サービス

Eutelsat OneWeb社と衛星の開発

ADR:既存デブリの除去サービス

JAXAから技術検討を受注

LEX:寿命延長サービス

民間事業者向け、サービス用衛星機の開発

ISSA:故障機や物体の観測・点検サービス

JAXAの除去実証

2023年4月度の業績は売上が17.9億円、税引前損失は▲93.1億円。2024年4月期は売上が27億円、税引前当期損失▲115億円と大幅赤字の予想です。

◼︎売上比較(アストロスケール vs ispace)

アストロスケールが、他の宇宙関連企業と比較しても高成長なのか、「ispace(9348)」と比較しながら見ていきます。

アストロスケールの5年間のCAGR(年平均成長率)が137.8%であり、ispaceの34.2%と比較してもかなり高成長であることがわかります。

ちなみに、ispaceは新規上場時点でN+1(上場申請期の翌期)の売上予想を61.96億円と発表していました。それを考慮したispaceのCAGRは82.8%ですが、アストロスケールはそれをも上回っています。

本記事執筆時点(5月28日)では、アストロスケールの翌期(2025年4月期)の売上予想は確認することができませんでした。

ただ、稼働中ミッションのマイルストンを達成できること、政府系顧客との重要な契約が進捗することで、数十億円規模の売上が見込めそうであることが受注状況からわかります。

以下は、売上見込みの参考になる、重要な契約金額になります。

(2)エクイティファイナンス

エクイティファイナンスサマリ

・取引先や金融機関への割当が中心

・優先株式と普通株式を同時に割当

・直近ラウンドからは約40%ダウンラウンド

2019年のD種優先株式発行時、INCJ(産業革新機構)をリード投資家として調達。INCJは、2018年以前のラウンドでも出資しており、継続的な追加投資に応じています。

◼︎優先株式と普通株式を同株価で同時発行

また、特徴的なのは、F種優先株式発行時、優先株価と同株価で普通株式を発行しています。通常、優先株式と普通株式に2-5倍程度の差をつけることがありますし、投資家には優先株式のみを発行することが多いのであまり見ない例です。

また、IPO前のラストラウンドであるG種優先株式は1株あたり1,250円で時価総額は1,100億円強でしたが、IPO時の想定仮条件は720円、公募前の時価総額が約740億円で約40%のダウンラウンド。公募後でも時価総額は900億円となっています。

(3)デットファイナンス

デットファイナンスサマリ

・借入総額は180億円

・借入金利は短期1.02%、長期3.42%

・財務制限条項がある

三菱UFJ銀行をメインバンクとして、総額180億円の借入契約を行っています。2022年4月期末時点では借入金残高は約14億円でしたが、2023年4月期に入ってから、一気に借入金額を増額しています。

2022年以降、スタートアップ企業への融資が加速した市場環境の追い風もあったと思われ、同業のispaceも2022年に三井住友銀行をアレンジャーとするシンジケートローンで50億円の調達を行っていました。

赤字企業ながら大型のデットファイナンスを実施できること自体はポジティングですが、一方、すべての借入に対して財務制限条項が付されております。財務制限条項は、金融機関と借り手企業との約束事項であり、それを守れなかった場合、期限の利益を喪失(すぐに返済する義務が発生)となります。

財務制限条項の一例は、以下のとおりです。

①純資産をマイナスにしないこと

②現金を一定以上にすること

①各四半期の末日における連結貸借対照表に記載される純資産の部の合計額を、0円以上 に維持すること。

②各四半期の末日において、現預金に将来収入予定額(注1)を加えた金額を、総借入元本 金額以上に維持すること。

厳しい財務制限条項がついていますが、運転資金を一定以上に確保しておき、万が一事業がうまくいかない、エクイティファイナンスが想定通りに調達できないなどの事由があったときのための備えであったと考えられます。

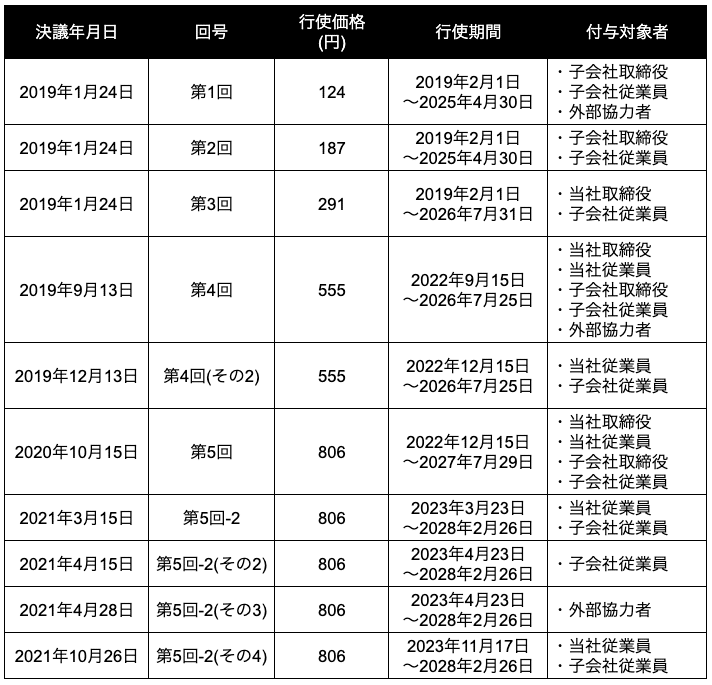

(4)ストックオプション

サマリ

・会社設立1年後から付与開始

・SO比率は平均より多い

・行使期間短い

・IPO前だが時々行使されている

◼︎設立当初からSO付与

会社設立した2018年11月から約2ヶ月後の2019年1月から役職員と外部協力者にストックオプション(S0)を発行しています。設立当初からIPOを見据えて、優秀な人材確保に努めていたことが伺えます。

また、発行済株式に対するSO比率は11.8%であり、2024年に上場承認された企業30社のSO比率平均7.9%と比較して高い水準です。

また、特徴としては、どのSOも、発行決議日から行使期間の最終日まで約7年となっており、通常10年、長ければ15年を指定する企業が多い中、異例に短いと感じました。

行使期間が短いことも影響しているのか、上場前ではありますが、役職員が保有するSOがこれまで複数回行使されています。

◼︎税制適格でない

税制適格要件を満たすために、SOは譲渡禁止とする条件設定が多いですが、同社が発行するSOは、取締役会決議により譲渡可能となっています。そのため、税制適格にあたらないSOを発行しているようです。

(厳密には税制適格要件を満たすかどうか筆者が最終判断できず、税務調査での判断になると思います。あくまで筆者の感想です。)

3 おわりに

今回のnoteを書くにあたりアストロスケールの目論見書を読んでいて、とても読みづらい印象を受けました。

事業内容の解説に専門用語が多く理解が難しかったり、収益モデルもSaaSのように投資家に一定理解された決まったメソッドもありません。

また、ファイナンスについて、特にデットファイナンスについては、借入契約の名称も聞きなれないものであったり、財務制限条項もファイナンス業務に関わったことの無い方からすると、理解が難しいかもしれません。

目論見書分析noteでは、このようなわかりづらい内容を、できる限り理解しやすいように努めます。

このnoteを通じて、スタートアップ経営者の方、財務担当の方が、ファイナンスについて理解を深めていただき、みなさんのコーポレートアクションがさらによいものになる一助になれば幸いです

最後まで読んでいただき、ありがとうございました!