5分で分かる!人気銘柄東京電力を評価~企業財務分析

挨拶

このページをご覧になってくれている方ありがとうございます。改めましてコブータと申します。私は米国公認会計士や簿記2級の学習を通じて会計のマニアになりました。企業の財務分析を行うことで皆様の投資判断の材料にしたり、就職、転職の企業分析にお役立ちいだだければと思います。今回は東京電力です!潰れない会社のイメージがありますがその財務成績はどうなっているのでしょうか?どこの企業の分析をしてほしいとリクエストがありましたらコメント等に残してくれると嬉しいです!

企業概要

1951年に関東配電株式会社と日本発送電株式会社から、設備の出資及び譲渡を受け、東京電力株式会社が設立されました。東京電力は戦後に設立されていますが、その歴史は戦前から続いています。

事業内容

東京電力の事業は下記の5個の事業に分けられています。

ホールディングス

フュエル&パワー

パワーグリッド

エナジーパートナー

リニューアブルパワー

5つに分かれていますが、どの事業も基本的には顧客にエネルギーを提供している点では同じです。

ホールディングスはグループ会社をサポートしているイメージです。これが事業内容の最初に乗ってくるのも珍しいです。原子力発電もここに含まれています。

フュエル&パワーは火力発電。

パワーグリッドは配電、送電。

エナジーパートナーは電力供給のトータルソリューションとありますが電気の販売です。

リニューアブルパワーはその名の通り再利用可能エネルギーです。

人員について

東京電力の従業員数内訳は下記の通りです。

従業員数は約3万8千人の大企業です。その中でもパワーグリッド事業に半分以上の人員が割かれています。配電、送電の事業は確かに点検なども多いイメージがあるので納得ですね。その次にホールディングス事業に従事している従業員が多く殆どの従業員はホールディングス事業化、パワーグリッド事業に携わっています。

働きやすさについて

現在注目されている働きやすさですが、女性の管理職は5.3%とかなり低い水準です。東京電力は日本を代表する企業なのでかなりここは頑張ってほしいですね。一方で、男性の育休取得率は84%とかなり高いですね。働き方の見直しはされているようなので女性の管理職も増やしてほしいですね。

東京電力の売上構成

東京電力は収益約7兆円の大企業です。そんな東京電力は何で儲けているのでしょうか?

東京電力は収益の2/3以上をエナジーパートナー事業で稼いでいます。東京電力は顧客に電気を供給する事業を行っているので当然と言えば当然ですね。その証拠にエナジーパートナー以外の事業では外部顧客への売上よりセグメント間の売上が多いです。

エナジーパートナー事業以外の事業でエネルギーを様々な手法で生み出し、それを提供する基盤を作り、エナジーパートナー事業が顧客にエネルギーを販売しているという構造ですね。

その次に多いのがパワーグリッド事業です。その他は売上高もこの2つの事業と比較すると少ない上にセグメント間での売上が殆どです。他の事業はエナジーパートナーにエネルギーを販売して、それをさらにエナジーパートナー事業が顧客に販売している構造ですね。

燃料価格高騰の価格転嫁による影響で2021年度と比較して約2兆円売上が増加しています。およそ50%ほど増加しています。

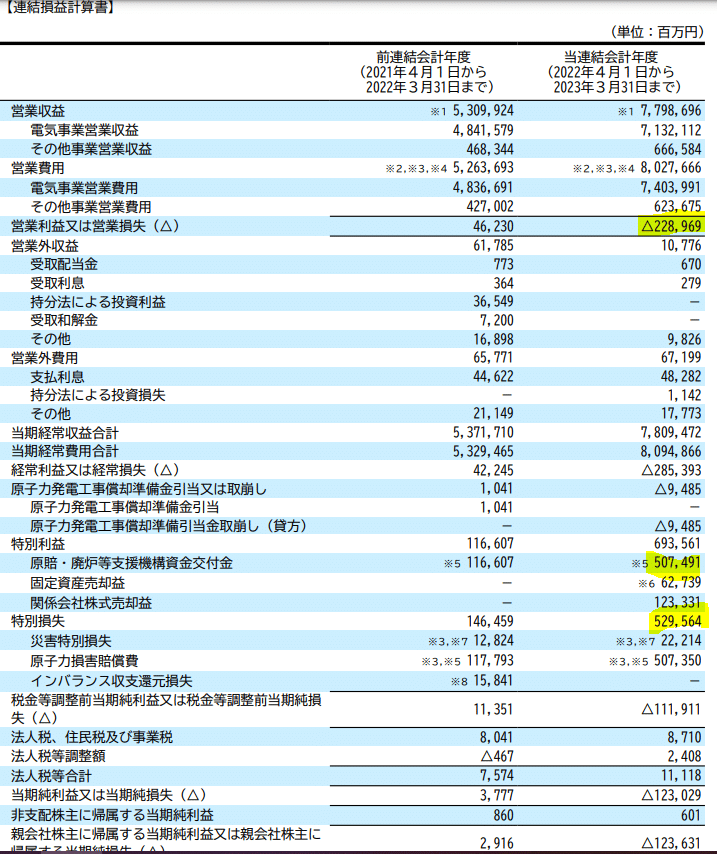

営業利益と当期純利益

収益が増加しているのも重要ですが、営業利益と当期純利益についても無視することはできません。

東京電力の営業利益はマイナスとなっています。つまり本業は赤字になってしまっています。燃料価格が高騰しているとは言え営利企業である以上利益は出してほしいですね。2021年度は辛うじて利益が出ていましたが2022年度はついに赤字になりました。

まだ顧客に対して価格転嫁が十分に進んでいませんが、2023年から電力料金が見直されてきています。ここの見直しでまた黒字にできるか2023年度の財務諸表に注目です。

また、2011年の東北の大震災の影響が現在の損益計算書にも反映されています。原子力損害賠償費として約5,000億円の特別損失を計上しています。ですが、その分約5,000億円の原賠・廃炉の支援金を特別利益として計上しています。

当期純利益も約1,100億円の赤字です。本業で赤字だったので仕方がありませんね。固定資産や関連会社の株を売却するも赤字をカバーするには至りませんでした。

東京電力は配当を出していません。2022年度が赤字だったからではなく直近3年程度は配当金を全く出していません。やはり2011年の東北大震災の影響が大きく配当金を出していられる状況ではないようです。

東京電力の倒産リスクは?

会社が潰れてしまう可能性があるか?を判断するには流動比率の分析はかかせません。流動比率とは流動資産÷流動負債で求めることができ、短期的な資金繰りに問題がないかが分かります。

流動資産は1年以内に現金になりえる資産、流動負債は1年以内に払う負債のことです。流動資産が流動負債より多ければとりあえずOKです。

ですが気をつけるのは棚卸資産の項目です。棚卸資産は1年以内に販売できるかできないか分からないからです。

東京電力の流動資産を確認すると約2兆円あります。その内棚卸資産は1,000億円ですので流動資産の約5%です。一方で、流動負債は4.1兆円と流動資産より2.1兆円多くなっています。これは良くない傾向ですね。東京電力は国が潰させないとは思いますが東京電力の短期的な資金繰りについては要注意です。

増加しない固定資産

東京電力の固定資産は一見増加しているように見えますが主に増加しているのは未収の原賠・廃炉の支援金です。つまり原賠・廃炉の支援金を受け取る権利はあるがまだ現金として貰っていない状況です。この支援金が約4,000億円です。その他の固定資産に大幅な増加はありません。日本でもエネルギー供給問題がありますが固定資産を見る限りすぐに供給方法が変わることはなさそうですね。

まとめ&評価

2021年度と比較すると売上が約50%増加。主な要因は燃料価格の高騰による価格転嫁

2021年度は赤字に転落。2023年にさらに電力の価格を改定したので次の決算で黒字にできるか注目

2011年の事件がまだ決算にも尾を引いている。固定資産の売却や関連会社の株の売却を行うも当期純利益も赤字

近年はずっと無配。今後も変わることはなさそう。

短期的な資金繰りについては注意が必要

ここまで読んでいただきありがとうございます。コメントにどの企業の分析をやって欲しい等書いていただければ分析します!

この記事が気に入ったらサポートをしてみませんか?