【仮想レバレッジポートフォリオ】レバナス・レバレッジETFまとめnote☆資産を効率良く増やすためにレバレッジを掛ける!

このnoteには、資産形成期において効率よく資産を増やしたいと考える方々のために、レバレッジを掛けて資産運用をするためのロジカルな戦略を体系的にまとめた結果が書かれています。また、レバレッジETFに関する考察のまとめも兼ねています。

インデックス派はもちろんのこと、グロース派、バリュー派、高配当派、どのような投資手法の方でも取り入れることが可能です。そして、面倒な個別銘柄分析を行う必要もありません。

最近ではツミレバ・レバナスと呼ばれるような投資(投機)も流行っていますが、ツミレバの致命的な欠陥についても触れています。

このnoteを読むと以下のようなことを学べます。

・巷で言われている時間分散の致命的な誤り

・本当の時間分散をレバレッジにより実現する方法

・レバレッジETFの仕組みと複利効果

・なぜレバレッジを掛けるのが有効となり得るのか

・レバレッジETFをギャンブルではなく堅実な投資に用いる手法

・レバレッジETFの減価の正体

・仮想レバレッジポートフォリオの概念及び運用方法

仮想レバレッジポートフォリオという概念の導入について、平易な言葉で分かりやすく解説しています。

本noteの目次は以下のようになっております。

第1章:時間分散の本当の意味

第2章:本当の時間分散をレバレッジにより実現する方法

第3章:レバレッジETFの仕組み

第4章:仮想レバレッジポートフォリオの根幹思想

第5章:運用上の注意点

第6章:おまけ

頂いたご感想

頂いたご感想を一部抜粋して掲載しています。

※あくまでも個人の感想です。

なぜレバレッジが有効となりえるのか

この状況下で、あなたはどうするかを考えてみてください。

20年後のあなたから無金利無担保で2000万円を借りられるとします。

どうしますか?

無金利無担保で借金ができるなら、するに越したことはありません。

もっとすごい極端な例を出してみましょうか。

200年後のあなたから無金利無担保で2000万円を借りられるとします。

どうしますか?

とりあえず借りますよね。だって100年後にはもう死んでいる可能性が極めて高いのですから。

2000万円借りてS&P500に突っ込んで放置して寝ますよね?

もしも無金利で借金が可能であれば、未来の自分から借金して株を買うことで、効率よく資産を増やせる可能性があるということですね。

現実に無金利な借金は基本的に存在しないため、なるべく安い金利でレバレッジを掛ける手段を検討し、期待できるリターンに比べて金利コストが十分に安い場合、レバレッジを掛ける意義があると言えます。

第1章:時間分散の本当の意味

拙書1作目のnoteをお読みの方には復習となってしまいますが、巷で言われている時間分散という言葉には致命的な誤りがあります。

まずは巷で言われている時間分散の致命的な誤りについて、ロジカルで正しい認識を持っていただくことから始めたいと思います。

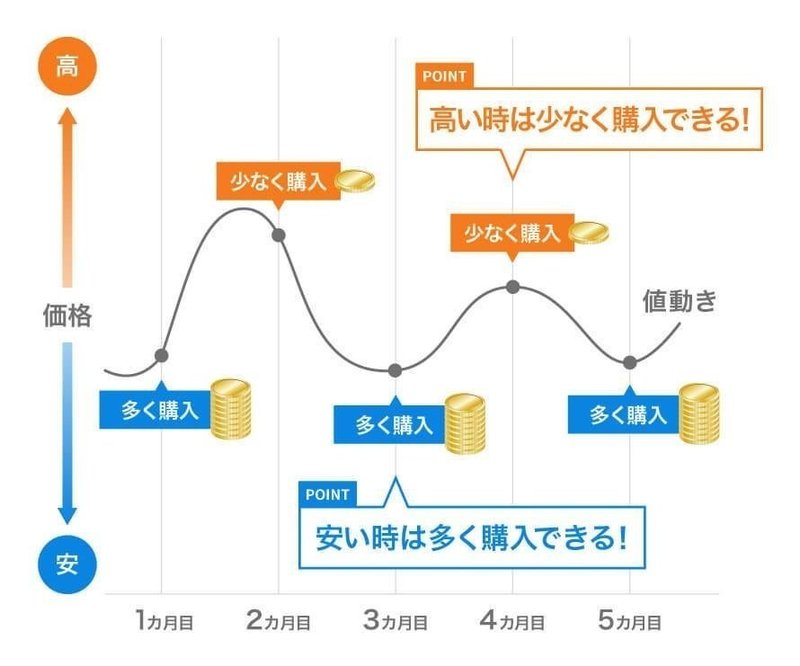

さて、時間分散と聞くと、この図を思い浮かべる方も多いことでしょう。

※ウェルスナビより引用

これこそが時間分散であると思いこんでいる人が多々見受けられます。

ですが、実はこの図は時間分散の2つの意味のうち、1つの側面を切り取ったものに過ぎません。

上記の図で実現されている時間分散とは、投資タイミングの時間分散を意味しています。

実際には、運用の時間分散も意識する必要があります。むしろ運用の時間分散の方が大切ですね。

この概念は投資ベテランの方々でも最初は理解に戸惑っていたため、初心者の方にいきなり理解して頂くのは少々難しい面があると思います。まずは運用の時間分散の意味を説明しましょう。

運用の時間分散とは?

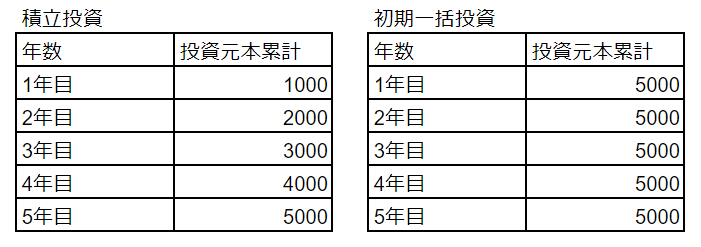

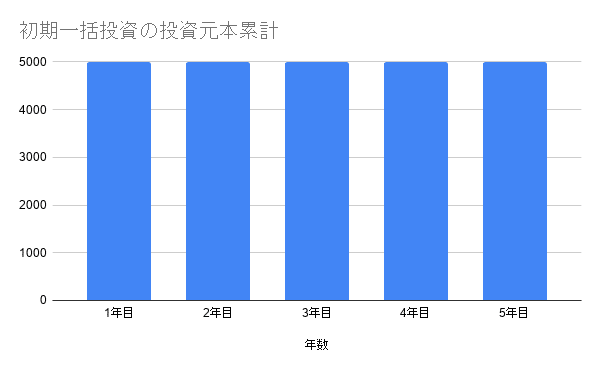

単純化のために今回は投資元本に絞って説明します。

毎年1000円ずつ積立投資する場合と、最初に5000円を初期一括投資して積立は一切しない場合を比較してみましょう。

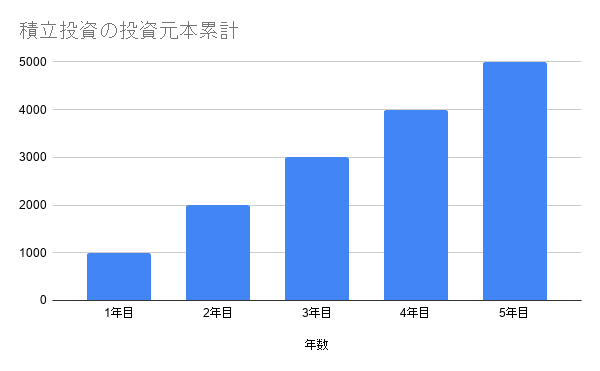

上図のようになりますね。グラフで表すと以下のようになります。

さて、積立投資よりも初期一括投資の方が時間分散が出来ているように見えませんか?

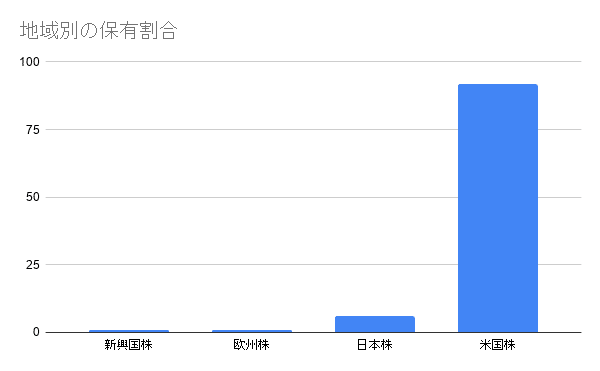

分かりやすく考えるために、一旦地域別の保有割合のグラフを元にして考えてみましょう。例えばですが、以下のような地域配分で株を保有していたとしましょう。

これを見ると、誰がどう見ても米国へ偏った投資をしていますね?

ではなぜ積立投資の累計元本のグラフでは運用額が各年数で偏ってないと言えるのでしょうか?おかしいですよね。

積立投資は本質的には、運用年数が後になればなるほど投資元本が増えていくのです。

つまり、運用年数の後半に対して集中投資をしていることになります。

先程の図を再掲します。

この図はあたかも時間分散が出来ているかのように見えますが、実際に行っているのは投資タイミングの時間分散であり、運用の時間分散ではありません!

地域の分散は運用の分散になりますが、

投資タイミングの時間分散は運用の時間分散にはならないのです。

時間軸という軸は、特別な軸なのです。この点に気づいていない投資のプロはたくさんいますね。現に東大バフェットがこの概念を分かりやすく伝える記事を書いたところ、大反響となりましたので。

上述した内容は当然ながら、あまり一般的な内容ではありません。手前味噌ながら東大バフェットが時間分散の2つの概念を明確に切り分けてそれぞれの活用方法を提唱したため、今では一部の上級者の間では常識となっておりますが。

※2種類の時間分散の概念を有効活用した投資方法については拙書1作目のnoteをお読みいただければと思います。時間分散の細かな解説なども載っておりますので、本説明だけでは不十分であった場合は合わせてご覧いただければと思います。

★★★★★★★★

noteのアプリでは有料noteの購入ができなくなるアプデがありました。

購入はブラウザで行うことが可能です。

★★★★★★★★

イナゴで爆益!大好評の相場予測を大公開! 先出しで相場予測を公開しているので、誰でも簡単に真似できます!