キャッシュを指標に経営を行うAmazon:耐えて耐えて急成長。

1.ネット界に君臨するAmazon

Amazonはもはや単なる本の通販の会社ではないですね。

巨大な配送システム、そしてユーザーインターフェースに優れたプラットフォーム(WEBサイト)を構築し、今や世界で知らぬ者のない企業になったと言えます。

GAFAの一角(google, Apple, Facebook, Amazon)。

まぁ時々、某漫画にちなんでネット界の四皇なんて言う人もいるといますが、まさに君臨してますよね。この4強は。

なお、単なるイメージですが、

Apple⇒シャンクス

Amazon⇒カイドウ

Google(アルファベット)⇒ビッグマム

Facebook⇒黒ひげ(新興勢力)

かな?

Appleが他の四皇と手を結ぶことは考えにくいけど、AmazonやGoogle、Facebookは情勢が変われば連合組んでしまいそうな、ところかな。

あとFacebookも伸びてはいますけど、やっぱり勢力図でいえば、Apple、Amazon、Googleの強さは際立ってるのではかな、とか。

話それました。

2.Amazonの第1四半期決算を読み解く

さてAmazonの1~3月期の決算が出ててます。Amazonは12月期決算なので、いわゆる第1四半期ですね。

Operating cash flow increased 16% to $39.7 billion for the trailing twelve months, compared with $34.4 billion for the trailing twelve months ended March 31, 2019.

最初に出てくるのがこの文章!

前年比と比べて営業キャッシュフローは16%増加したことが書かれています。

以前のnoteでも企業情報は最初に出てくる数値に注目!といいましたが、アマゾンもまさにそれですね。

ちなみに・・・その後の文章は、というと

Free cash flow increased to $24.3 billion for the trailing twelve months, compared with $23.0 billion for the trailing twelve months ended March 31, 2019.(フリーキャッシュフロー情報)

Free cash flow less principal repayments of finance leases and financing obligations decreased to $14.3 billion for the trailing twelve months, compared with $15.1 billion for the trailing twelve months ended March 31, 2019.(フリーキャッシュフロー情報)

Free cash flow less equipment finance leases and principal repayments of all other finance leases and financing obligations decreased to $11.7 billion for the trailing twelve months, compared with $11.8 billion for the trailing twelve months ended March 31, 2019.(フリーキャッシュフロー情報)

Common shares outstanding plus shares underlying stock-based awards totaled 513 million on March 31, 2020, compared with 507 million one year ago.(株に関する情報)

Net sales increased 26% to $75.5 billion in the first quarter, compared with $59.7 billion in first quarter 2019. Excluding the $387 million unfavorable impact from year-over-year changes in foreign exchange rates throughout the quarter, net sales increased 27% compared with first quarter 2019. (売上に関する情報)

Operating income decreased to $4.0 billion in the first quarter, compared with operating income of $4.4 billion in first quarter 2019.(営業利益に関する情報)

Net income decreased to $2.5 billion in the first quarter, or $5.01 per diluted share, compared with net income of $3.6 billion, or $7.09 per diluted share, in first quarter 2019.(純利益に関する情報)

()は私による補足です。

このようにキャッシュ情報を4つ並べた後に株の情報、そしてようやく売上、利益に関する情報になります。

Amazonは営業キャッシュフロー、フリーキャッシュフローを重視していることがよく分かると思います。

3.営業キャッシュフローと営業利益の違い

営業キャッシュフローは、『営業活動によって得た現金の純収入額』です。

これに対して、営業利益は、営業活動によって得た利益です。

え、利益は現金の純収入額ではないの、といわれることありますが・・

利益≠現金純収入額

です。

これは言い過ぎかもしれないですが、営業外損益部分では、キャッシュの支出を伴わない収益、費用も多く発生しますが、

営業利益においてはその影響が比較的少ない(とはいえ、減価償却費などの影響はありますが)ため、

営業利益≒営業キャッシュフロー

と捉えてよいかもしれません。

ちなみにずれがどの程度かを見てみると、

トヨタ(2019年1~2020年3月、2020年3月期)

営業利益 2,442,869百万円

営業キャッシュフロー 3,590,643百万円

Amazon(2020年1~3月、第1四半期)

営業利益 3,989百万ドル

営業キャッシュフロー 3,064百万ドル

となってます。トヨタは、結構ズレていますね。

営業利益と営業キャッシュフローのずれをどう考えるかはまた別にして、会計上の費用には、将来の費用も含まれているため、必ずしも現時点での現金支出を伴わない費用も含まれています。ですから営業利益、当期純利益も、現在の現金の純収入を表しているわけではない。

とはいいながら、やはり利益はいわゆる利害関係者への分配利益の算定基準になりえますし、重視されるわけです(軽視していいわけではないです)。ただ、その企業によって、どの指標を重視して経営を行うかは変わってきますし、それによって企業戦略のあり方は変わってきますので、戦略まで読み取っていこうとなると自ずと、その辺りの情報収集も意識していく必要があります。

4.フリーキャッシュフローを重視するAmazon

Amazonは営業キャッシュフロー、フリーキャッシュフロー(自社として自由に使える資金額)を経営として重視しています。

こちらはAmazonの決算発表会の説明資料の冒頭に出てくるものです。

フリーキャッシュフローは、

「営業活動キャッシュフロー―投資活動キャッシュフロー」

で計算されます。

いわゆる『営業で稼いだお金』-『事業投資をしたお金』=自由に使えるお金、という事ですね。

Y on Y、つまり前年比の同時期(Q1 2019)と比べて6%増であることが示されています。

フリーキャッシュフロー重視の姿勢はずっと変わっていません。

シバタさんの本でもこのことは取り上げられますので、こちらも是非一度チェックしています(こちらは2015年時点のものでした)。

Amazonの話は度々取り上げられていますね。

ちなみに・・他の記事では売上高や利益に着目されていますが、この会社は

その視点で見ると見誤るでしょう。なんせ巨大な費用を投下することをいとわない企業です。

つまり、アマゾンは赤字覚悟の販売戦略を常に行っています。

今回の新型コロナ感染症対対策でも惜しみなく費用を投下するようですね。

そもそもAmazonは、財務分析屋泣かせの決算書です。

Amazonが巨額の資金を投資するタイプの企業だから、なのですが、

通常の財務諸表分析をするとこの企業ヤバイ!という結果がでます(特に20~10年前ぐらいはこんなレベルではないくらい財務内容が悪い時期がありました)。これはAmazonの昔からの戦略です。

それでも平気の平左というか、図太いというか、規模の経済を拡げてここまで至り、そして四皇になった、ではなかった、GAFAと言われるまでになった、わけです。

Amazon自体は、GAFAの中でも老舗、いわゆるドットコムバブル時代の生き残り企業です。この企業の歴史から考えれば、Facebookは新興の企業であることが分かります(だから、黒ひげかな、と思ったわけです)。

ドットコム時代の企業は、Googleもですね。

アップルは成長してきたのは、2006年以降ですから、そう考えるとまだ最近成長した企業といえるかもしれません。

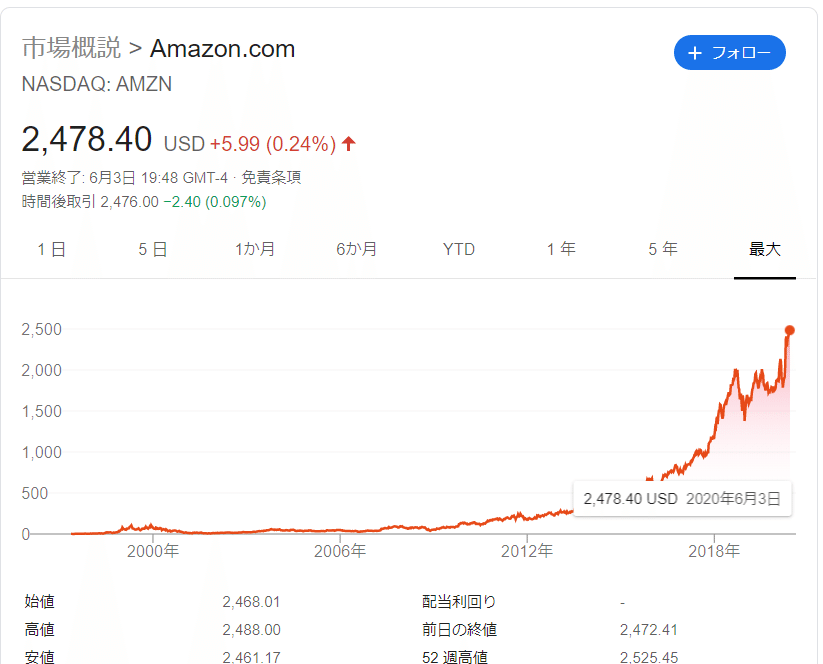

5.最後にGAFAの株価推移を比較してみる

せっかくですからGAFAの株価推移を比較してみましょう。

googleはアルファベットの持ち株会社移行の影響もあるので、yahooファイナンスから。

こうした並べてみると、

Amazonも急激に株価が伸び始めたのが2012年以降であることが分かりますね。これまで長年にわたり投資してきた成果がようやく出てきたともいえます。

一方で、googleは割となだらかな感じであがっていますね。AppleはiPhoneの爆発的な普及とほぼ連動している株価であることが分かりますね。Facebookはということ、やや安定していない、といえるかもしれません。

この辺り、

のようなこともありましたし、まだこれから、GAFAの中では安定感が一番ないといえるのかもしれません(この辺りの比較もいずれ行います)。

6.最後に今後の私の宿題を~AWSの分析~

Amazonが伸びている理由には、AWSの拡大があります。この辺り前振りでこちら書いておきますが、ここの分析、言及はまた改めて。

米アマゾン・ドット・コムが30日発表した2019年10~12月期決算は、純利益が前年同期比8%増の32億6800万ドル(約3500億円)だった。増益は2四半期ぶり。営業利益の7割を占めるクラウドサービス「AWS」が大きく伸びた。ネット通販事業は物流網の拡大に伴うコストや人件費が増加したものの、新規会員の獲得や販売増による売上高の伸びで吸収した。

全体の売上高は21%増の874億3700万ドルで、過去最高を更新した。稼ぎ頭であるAWS事業は34%増。直営のネット通販事業は15%増の456億5700万ドルだった。

ジェフ・ベゾス最高経営責任者(CEO)は声明で「これまで以上に多くの人がプライム会員に加わった」と強調した。有料の「プライム」会員数は世界で1億5千万人を超え、18年4月時点(約1億人)から2年弱で1.5倍に増加した。米国を中心にプライム会員向けの翌日配送サービスを拡大した効果が出た。19年の年末商戦では自社製のAI(人工知能)スピーカーなど「数十億の商品の注文があった」。

この記事が気に入ったらサポートをしてみませんか?