【図読】『財務3表一体理解法』(國貞 克則著)

▶「図読」とは何か(造語)

●「図読」とは、ビジネス書を読んだ後の読書メモを、A4 1枚の図で作成することで、のちに本の要点をざっと思い出したいとき、図で読むことができるように再整理したものです(個人の造語)

●読書メモを、文章でメモするのではなく図で再整理し直すことで、雑多な情報が構造化されて分かりやすくなるとともに、印象・記憶に残りやすくなります。

●また、A4 1枚ですので、本を読んだ後、自分にとって重要で、印象に残った情報だけが厳選された形になります。

▶今回の図読本『財務3表一体理解法』(國貞 克則著)

●今回は、國貞 克則氏の

・『財務3表一体理解法』

を図読しました(私が持っているのは2007年に発刊されたものですが、2021年3月に以下の新版が発売されているようです。)

●昔から、会計に対しては何となく苦手意識を持っていました。そこで、色々な会計の基礎的な本を何冊も読んだり、簿記3級を勉強したりしてみましたが、苦手意識はなかなかぬぐえませんでした。

●そのような中、この『財務3表一体理解法』という本に出合いました。

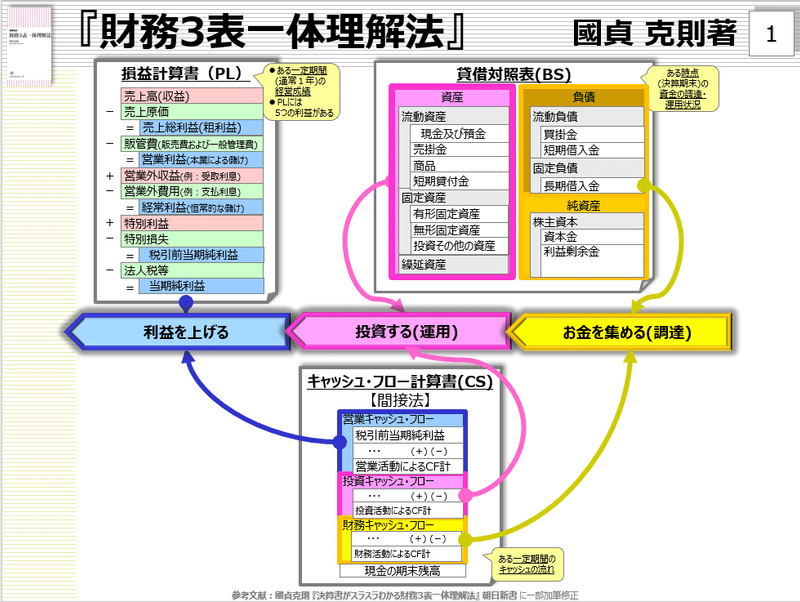

財務3表とは、PL(損益計算書)、BS(貸借対照表)、CS(キャッシュフロー計算書)の3つのことですが、これまで、この3つはそれぞれ独立してバラバラに計算されて出来上がるものだと、(私だけなのかもしれませんが)勝手に思い込んでいました。なので、この本のタイトルを見て、「その3つを一体で理解するというのはどういうことなんだろう?」と思いながら中身を読み進めました。

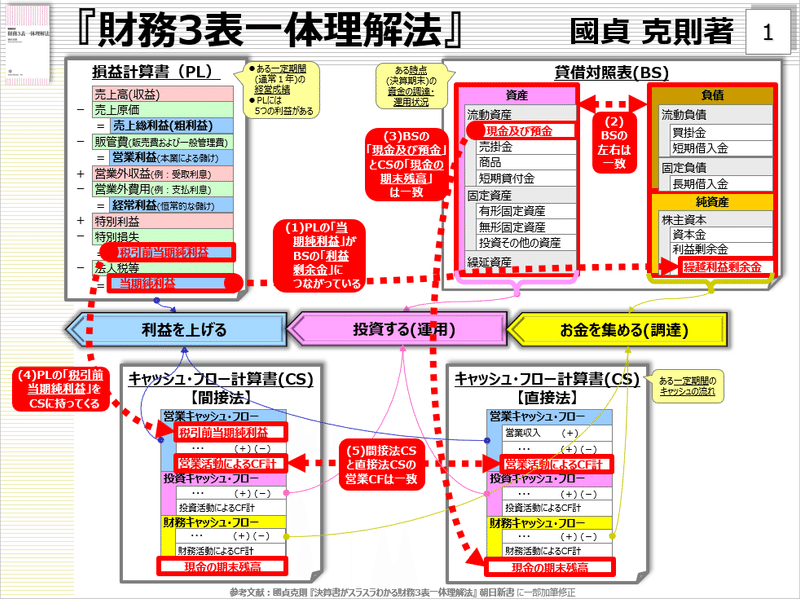

●この本でいう「一体」とは何なのか。それは「財務3表PL・BS・CSは、以下の5つでつながっている」ということです。

(1) PLの「当期純利益」がBSの「利益剰余金」につながっている

(2) BSの左右は一致

(3) BSの「現金及び預金」とCSの「現金の期末残高」は一致

(4) PLの「税引前当期純利益」をCSに持ってくる

(5) 間接法CSと直接法CSの営業CFは一致

●このうち、例えば

(2) BSの左右は一致

は、知っておられる方も多いと思いますが、私は、この本で

(1) PLの「当期純利益」がBSの「利益剰余金」につながっている

を知って(再認識することで)、眼から鱗が落ちました。

これまでは、決算処理において、同時並行でPLとBS等の財務諸表を作る作業をするという意識が強すぎて、PLとBSのつながりの部分の意識がストンと抜けてしまっていました。

●それが、このPLとBSはここでつながっていると意識することで、普段飛び交っているビジネス会計の話が色々と本質的に理解でき、またいつの間にか苦手意識もなくなってきました。

●分かりやすい例を1つ挙げましょう。よくニュースや記事等にも出てくる「内部留保」という言葉です。

●まず、そもそも「内部留保」という言葉ですが、実は財務3表の中にはそのような名称の項目は出てこず、一般的には「利益剰余金」と同義で使われることが多いです。

●そして「内部留保」という言葉の使われ方ですが、マスメディアの記者の方やテレビのコメンテーター・有識者の方々が、「企業が溜め込んでいる現預金」と誤解して使っているシーンが本当によくありますが、あくまで「利益剰余金」でしかなく、それが実際に何に投資されたのかはBSの左側(借方)を見る必要があり、現預金で存在してかどうかは別問題です。

●また以前、企業の「内部留保に課税をする」という案が政府から?出たこともありましたが、それを聞いたときに「法人税を引いた後の当期純利益が利益剰余金につながっているんだから、さらにそれに課税すると二重課税になるのではないか?」と直感的に思ったのも、この「財務3表PL・BS・CSは5つでつながっている」ことを認識していたためです。

●このように、この『財務3表一体理解法』という本を読み終えたときには、「財務3表PL・BS・CSは、5つでつながっているので、一体で理解していくことが大事」ことが実感できることと思いますので、会計に苦手意識を持たれている方は、特に一読されることをお勧めいたします。

▶図読『財務3表一体理解法』【公開】

今回私が作成した、図読『財務3表一体理解法』は以下のような感じに仕上がりました。是非、実際の書籍と見比べながら、この図を眺めていただければ幸いです。

以上です。

この記事が気に入ったらサポートをしてみませんか?