政治講座ⅴ376「円安は外国企業誘致と産業空洞化した国内回帰のチャンス、ピンチはチャンス」

1ドル360円を経験している吾輩はこの程度の円安は「屁」でもない。

日本は常に為替相場で悩まされてきたのである。今回は円相場について歴史を振り返りながら報道記事を掲載する。

皇紀2682年9月13日

さいたま市桜区

政治研究者 田村 司

はじめに

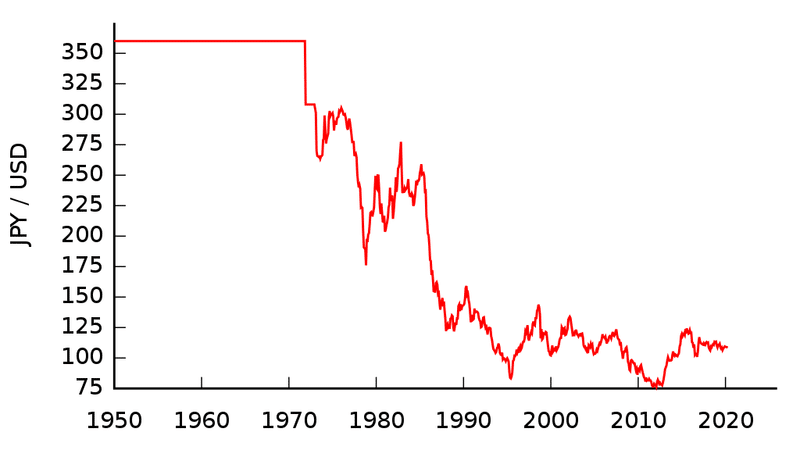

日本経済における相場を俯瞰すると次のような図になる。

最初にドルが下がり出したのはニクソンショックである。

ニクソン・ショック(ドル・ショック)は、1971年8月15日に発表された、米ドル紙幣と金との兌換一時停止を宣言し、ブレトン・ウッズ体制の終結を告げた新しい経済政策をいう。

スミソニアン合意

プラザ合意により円高へシフト

◎円高におびえた日本=固定相場で復興、変動に翻弄【戦後70年】

※記事などの内容は2015年4月15日掲載時のものです

第2次世界大戦後の国際金融システムは、米ドルと金の交換に裏打ちされた固定相場制の「ブレトンウッズ体制」でスタートした。しかし、米国が金とドルの交換を突然停止した1971年の「ニクソン・ショック」以降、円を含む主要通貨は相次ぎ変動相場制に移行、「海図なき航海」に例えられる不安定な時代に突入した。急速に復興した日本の円は、諸外国からの切り上げ圧力にさらされ、日本経済は円高におびえ続けた。

◇「プラザ合意」で急騰

戦後の混乱が続いていた49年、連合国軍総司令部(GHQ)が打ち出した物価安定・緊縮財政政策「ドッジ・ライン」によって、円相場は1ドル=360円に固定された。資金不足だった日本は、世界銀行からの融資で道路、ダム、製鉄所などを着々と整備。

米国が朝鮮戦争(50~53年)や、75年まで続いたベトナム戦争に国力をつぎ込む中、日本は自動車や家電などの製品を大量に製造する力を付けた。固定相場による円安メリットを生かした輸出増が日本の戦後復興を支えたのは間違いない。

しかし、戦災で傷ついた日本や欧州の復興は、「1強」だった米国の経済力を相対的に低下させる。国際収支に加え貿易収支も赤字となった米国は、71年8月、ニクソン大統領が金とドルの交換を一時停止すると突然宣言。金という後ろ盾がなくなった固定相場制は事実上崩壊した。同年12月のスミソニアン合意で決まった1ドル=308円時代を経て、73年には日本も他の主要国と同様に変動相場制に移行した。需要と供給のバランスで通貨価値が動く変動相場制だが、そこには各国の思惑が絡み合う。

85年9月、日本経済研究センターの岩田一政理事長が「ドル高を是正して円高に誘導する合意は、日本に強いインパクトがあった」と振り返る「プラザ合意」が発表される。米国の貿易赤字増大と景気悪化が止まらない中、米英仏、旧西ドイツと日本の蔵相・中央銀行総裁が米ニューヨークのプラザホテルで緊急会合を開き、為替市場に協調介入することで合意した。これを受け、1ドル=240円前後だった円相場は急騰。約3カ月で200円を割りこみ、1年後には150円近くまで上昇した。

◇長引く緩和、バブル生む

80年代後半、他国通貨に比べ購買力が高まった強い円により「日本経済の国際的な存在感は非常に高くなった」(国際通貨研究所の行天豊雄理事長)のは事実。しかし、日本の成長をけん引してきた輸出産業は急激な円高に苦しみ、国内では政府に対し円高の抑制を求める圧力が強まった。

日銀は86年1月、それまで5.0%だった公定歩合の引き下げに踏み切り、87年2月には当時史上最低の2.5%とするなど低金利政策を続ける。東短リサーチの加藤出チーフエコノミストは「金融政策は為替レートに翻弄(ほんろう)されてきた」と指摘する。低利で融資を受けやすくなった企業は本業以外にも投資を積極化し、株や土地の価格は上昇、バブルが到来した。

景気は過熱したが、政府は低金利という居心地の良い環境から抜け出せず、日銀は引き締めに転じるタイミングを逃す。

90年代初め、一挙に資産価格は下落し、金融機関は巨額の不良債権を抱えた。ニッセイ基礎研究所の櫨浩一専務理事は、「資産価格が膨らんでいると過剰な債務が見えにくくなる。バブルの最中にその兆しを見つけることは非常に難しい」と当時の状況を振り返る。

バブル崩壊後も円は上昇。95年4月には1ドル=79円75銭を付け、円高の苦しみは続く。政府は98年3月、大手銀行を中心とする21行に公的資金を注入。景気悪化を受け、日銀は99年2月にゼロ金利政策を導入したのに続き、2001年には民間金融機関が日銀に預ける預金残高を目標に資金を供給する量的緩和政策に乗り出す。円高対策に翻弄された政府・日銀は結果的に金融緩和に依存し、済停滞下で物価が持続的に下落するデフレに長く向き合うことになる。

円の戦後最高値は11年10月に付けた75円32銭。翌年誕生した安倍政権は経済政策「アベノミクス」の第1の矢に位置付けた大規模な金融緩和で円安に誘導。息を吹き返したかに見える日本経済だが、円高へのおびえは消えていない。

日銀が「利上げ」に踏み切ると、破壊的円安を誘発しかねない理由

M&A Online 2022/09/11 07:05

円安が止まない。円相場が一時1ドル=144円台後半に下落するなど、24年ぶりの円安となっているのを受けて、戦後一貫して円安を容認してきた政府・日本銀行73年ぶりに警戒感を強めている。しかし、円高の是正比較的容易だが、円安の是正極めて難しい。政府・日銀の介入が、予想を超える円安を引き起す可能性すある。

世界「通貨安競争」か「通貨高競争」へ

財務省の神田真人財務官8日の会見で、急激な円安を「明かに過度な変動だと思われる」と憂慮。「政府としてのような動きが継続すればあゆる措置を排除せず、為替市場において必要な対応をとる準備がある」と為替市場を牽制(けんせい)した。

しかし「口先介入」だけで円安の流れを止めるの難しい。急激な円安ドル高の原因市場心理でなく日米の金利差という実態に基づくものだかだ。日銀がマイナス金利を堅持している間に、米邦準備制度理会(FRB)インフレ対策のため政策金利を2022年7月に2.25~2.5%へ引き上げた。FRB9月に、さなる金利引き上げも示唆している。

ドル高に対抗して自国通貨を引き上げるに、政策金利の引き上げが最も有効だ。欧州中央銀行(ECB)8日の定例理会で、主要政策金利を0.5%か1.25%に引き上げた。ユーロ誕生以来、最大の利上げ幅となる。

ほんの数年前まで各国が輸出競争力を高めるため、自国通貨の引き下げ競争をしていた。日本も米国か「安すぎる円」を何度も非難されている。だが現在で、各国とも自国通貨の引き上げに躍起となっている。

理由コロナ禍で停滞していた経済活動が動き出したとに伴う急激なインフレだ。米国や欧州で物価が暴騰している。物価を引き下げるに、輸入価格が安くなる自国通貨の上昇が有効だ。反対に自国通貨が下落すれば、輸入価格が上昇して物価さに高騰していく。

政策金利を引き上げれば自国通貨の引き上げと同時に、投資や消費にブレーキをかけて物価を抑えるとができる。

日銀の利上げで、逆に円安が加速する懸念も

で、日本も政策金利を引き上げればいいのでないか?とろが、そういかない情がある。日本の景気回復が遅れているのだ。実質GDP米国が2021年4〜6月期、欧州が同10〜12月期にコロナ禍直前の2019年10〜12月期の水準を上回ったが、日本の実質GDP2022年1〜3月期時点でも依然として-0.6%と下回っている。

景気が本格的に回復していない段階で利上げに踏み切れば、不況に逆戻りだ。とりわけ深刻な打撃を受けるのが、足かけ3年に及ぶコロナ禍で体力が弱っている中小企業だろう。

経済産業省8日、コロナ禍で打撃を受けた中小企業への政府系金融機による実質無利子・無担保融資の無利子部分を9月末申請分で終了すると発表した。貸し付けの申請件数がコロナ禍前と同程度まで減少しているのが理由で、コロナ支援策の役割を終えたと判断したのだ。

だが、で利上げをすると、思わぬ影響が出るの避けれない。企業が融資を受けているの政府系金融機だけでない。民間金融機利上げが始まれば、借入金の返済に懸念がある企業に対する貸し剥がしなど、リスク削減のための行動に出るだろう。そまで行かなくても、追加の運転資金融資に慎重になるの目に見えている。

住宅ローン金利が引き上げれれば、東京など大都市圏で好調な住宅・マンション販売にブレーキがかかり、高騰を続ける住宅・不動産価格の暴落を招きかねない。バブル景気崩壊が繰り返されるとになる。

経済のファンダメンタルズ(指標)も、通貨を大きく左右する。利上げで金利差が縮まり円高に向かったとしても、景気悪化の懸念が上回れば利上げ効果吹っ飛んで逆に円安に振れる。日銀が政策金利の引き上げを発表した後に円が下落すれば、「底なし沼」の円安避けれない。

外貨準備を取り崩して円買いを進めても…

同様の懸念アジア諸国でも広がっている。そで利上げなしに通貨安を解消する手段として活用されているのが、外貨準備の切り崩しだ。中央銀行が保有する米国債やドルなどを売って、自国通貨を買い支える方法だ。

韓国やインド、タイ、インドネシアなどで外貨準備高が減少しており、外貨を売って自国通貨を買う為替介入に取り組んでいる。かつて日本が円高是正のために米国債やドルを大量に購入して、円安へ誘導したのと逆の手法だ。

もっとも、円高対策の「ドル買い」容易だが、円安対策の「円買い」難しい。問題資金。「ドル買い」の資金円だ。足りなければ日銀が円を増刷すれば済む。それにより円の供給量を増やせば円安に振れるので、円高対策にうってつけだ。

一方「円買い」の資金外貨であり、円のように「国内生産」できない。外貨準備高の範囲内でしか介入できないし、あまりに外貨準備高が減少すれば日本経済の信用力も低下するため円安にふれる可能性もある。

そもそも外貨準備の取り崩し利上げに比べると、自国通貨の引き上げ効果小さい。円安を円高に転換する力なく、せいぜい円安のペースを落とすぐいだ。

現時点で最も理想的な解決策、米国のインフレが収束してFRBが再び利下げに舵を切って「ドル安」に転じるか、日本経済が成長して利上げに耐えれる体力をつけるかのいずれかだろう。しかし、それがいつになるのか全くわかない。

文:M&A Online編集部

「2023年には180円と市場は予想」「悪い円安ではない」 “ミスター円” 榊原英資・元財務官が見る現在の円安 ポイントは“日米の金融政策の差”

TBS NEWS DIG 2022/09/10 06:19

記録的な円安が止まりません。9月7日には1ドル=144円台を記録。1998年8月以来24年ぶりの円安水準を再び更新しました。

約24年前、大蔵省(現在の財務省)の財務官として「為替介入」を指揮し、“ミスター円”と呼ばれた榊原英資・インド経済研究所理事長は「市場の予測では今年末までには160円ぐらい、来年末には180円くらいまでいくんじゃないかと言われている」と話します。

今後、円安はどこまで進むのか?日本政府は為替介入できるのか? “ミスター円”に聞きました。

■2023年には180円台の予想も!? “ミスター円”がみる現在の円安

ーー今の為替の変動についてどうみている?

要するに日米の金融政策の差です。アメリカが金融引き締めに入っている。また9月にさらに金利を引き上げると言ってるのに対して、日本は金融緩和政策を続けているわけですね。当然そういう状況はドル高円安になるという事ですから、日米の金融政策の差によって円安になってるというのが今の状況ですね。

ーー円安の進行・為替の変動は緩やかでしょうか?急激でしょうか?

その定義の問題ではありますが、結構予測よりも早いっていう感じがあります。おそらく2022年の末ぐらいまでには、160円ぐらいまでいくだろうというのが一般的な見方ですね。さらに同じような状況が続けば、2023年の末には180円ぐらいまでいくんじゃないかと言われてますね。確実にそうなるかどうかはともかく、円安がかなり進行するというような状況であることは間違いないですね。

ーー今の円安は日本の経済に対してどういう影響が?

円安はあんまりプラスじゃないですよね。かつては「円安は輸出を促進する」という意味で、プラス面もあるって言われてましたけど、ただ今はもう国際化が進んで日本の企業がみんな外国に出てますからね。

そうすると外に出てる日本の企業にとってはむしろ円高の方がプラスです。ですから円安がプラスだっていう時代は、もうかつてのことだと言えるんでしょう。むしろ円が強い方が日本の企業、日本経済にとってはプラスだっていうことだと思いますよ。

■介入の可能性は「ない」 金融引き締めの可能性は・・・?

ーー日米合同介入、日本政府が単独介入の可能性は?

介入の可能性はないですね。介入っていうのは円ドルで介入するときには、アメリカと日本が合意しなきゃいけないんですけども、アメリカが今介入に合意する可能性はほとんどありません。ですから介入はほとんどあり得ないと思いますね。

ーー日本政府が単独でも?

介入、単独じゃできないんです。相手が了解しなければ、円ドルで介入するわけですから向こうにも影響があるわけです。ですから両者が合意しないと介入できないです。

ーー「介入できない」理由としてはアメリカ側の思惑があるから?

アメリカは今の状況を必ずしも悪いと思ってないですからね。むしろドル高でインフレになっているような状況で、ドル高になるっていうのは決して悪いことじゃない。そういう意味でアメリカは介入には合意しませんからね。

ーー官房長官の「このまま円安が続くようなら、政府としても考えなければ」という発言後にも円安が加速したことについては?

円安がどんどん進むっていうのは、日本経済にとってプラスじゃないですからね。それに対してどういう対応策をとるかということですよね。介入は非常にやりにくいですけども、例えばこのままインフレがある程度高めになって、それから日本経済の成長率も2%、3%というようなことで、日本経済が過熱するような状況になってくれば、金融引き締めってことがありうるわけですね。

いま金融緩和を続けてるわけですけども、2023年の末か2024年に入って、むしろ金融引き締めというような事態になる可能性はあるんじゃないかと思いますよね。

ーー差を埋めるためにもっと早く金融政策をしていくべき?

ただ黒田日銀総裁は、金融緩和政策を続けると言っている。その理由は日本経済が景気回復の途上にあるので、それを後押しするためには、緩和政策を続けるんだと。かなり明確に彼は言っているので、しばらくは金融緩和政策は続くと思う。

黒田さんの任期は2023年3月ですね。少なくともそれまでは確実に金融緩和政策を続けるということになると思う。

■今の円安は“理由のある円安” ポイントは「金融政策の差」

ーー"悪い円安では"という声については?

悪い円安ではないと思う。理由のある円安ですから。アメリカと日本の金融政策の差によって円安になっているので。日本売りということで、円安になっている訳ではないので。日本売りで、日本経済がおかしいということで、いろいろな投資家が日本円を売ってくることで円安になるということであれば、悪い円安ですけど。いまの円安は、日米の金融政策の差によって起こっているので。理由のある円安ですから、決して悪い円安だとは言えない。

ーーでは"悪い円安"とは?

悪い円安とは「日本売り」ということです。日本経済が悪くなって、日本の円を売るということが起こったとき、これは日本売りなので悪い円安。いまはそういう状況ではない。

ーーこの状況が続いていけば1ドル160円、180円の可能性がある?

いまのマーケットの予測では、2022年の末までには160円になるといっている。その状況がさらに続けば、2023年の末には180円ぐらいになるというのがマーケットの予測。日米の金融政策の差がこのまま継続することが予想されている。そうなると、円安がさらに進むという予測が実現する可能性はかなり高い。

ーー160円、180円になったとしても介入の可能性はない?

おそらくアメリカは合意しないです、介入はできないですね。ですから日本がとれる政策としては、金融政策の変更というのはありえますが、為替介入というのはない。

ーー日本ができるのは「金利を上げる」という手段だけ?

唯一というか、それが基本的な手段ですね。日本経済が過熱してきて、インフレが加速するような状況になったときには、金融引き締めをやると。金融を引き締めれば円高になりますから、それで今の円安が逆転して円高になることは十分に考えられる

ーー「金融引き締め」はするべき?

黒田総裁はしばらく金融緩和を続けると言っているので、それは正しいと思う。いますぐ、引き締めるような状況ではないと思う。ただ今後、経済が過熱してインフレ率がある程度高くなって、成長率もいままで平均1%だったのが2%、3%になって経済の過熱が具体的になったとき、金融引き締めがあり得ると思う。

2023年の末とか、2024年のはじめにはそういうことが起こる可能性は決して低くない。

マネーストックM3、8月+3.0% 残高は6カ月連続で過去最高

2022/09/09 09:40

8月+3.0% 残高は6カ月連続で過去最高

[東京 9日 ロイター] - 日銀が9日発表した8月のマネーストック速報によると、M3の平均残高は前年比3.0%増の1565兆4000億円となった。伸び率は前月と変わらなかったが、残高は6カ月連続で過去最高。高水準の預金に加え、原材料高などで金融機関の貸出が増えていることも残高を押し上げた。

内訳は、預金通貨が前年比5.9%増の914兆5000億円。残高は前月の914兆3000億円からわずかに増えた。現金通貨は2.9%増の114兆7000億円、CDは4.2%増の38兆2000億円となった。

M2は3.4%増の1209兆1000億円、広義流動性は4.0%増の2078兆7000億円で、残高はいずれも過去最高。

広義流動性のうち、投資信託は6.2%増の91兆4000億円。企業などの利回り追求の動きから2016年1月以来の高い伸びとなった。外債は14.9%増の34兆7000億円。円安で15年2月以来の伸び率。

(和田崇彦)

My opinion

前述したように円高に苦しんだ企業は海外に工場を移転させて、日本では産業の空洞化という現象が起こった。人件費の安い中国へと鄧小平の三顧の礼で迎えられ、当時13億人の人口に魅せられて移転した企業も多い。しかし、武漢ウイルスの発生で世界のサプライチェーンの構造の再構築に迫られたのである。これを奇貨として、産業空洞で落ち込んだGDPの回復を国家として検討すべきである。円安はチャンスである。前述したように、日本は色々な経済危機を経験しながら不思議と苦難を乗り越えて来たのである。吾輩は日本の力を信じているのである。陽はまた昇る。どんとはれ!

参考文献・参考資料

日銀が「利上げ」に踏み切ると、破壊的円安を誘発しかねない理由 (msn.com)

「2023年には180円と市場は予想」「悪い円安ではない」“ミスター円”榊原英資・元財務官が見る現在の円安 ポイントは“日米の金融政策の差” (msn.com)

【日本のエネルギー、150年の歴史④】2度のオイルショックを経て、エネルギー政策の見直しが進む|スペシャルコンテンツ|資源エネルギー庁 (meti.go.jp)

この記事が気に入ったらサポートをしてみませんか?