コロナショックの影響を受けなかったニューリテールスーパーーデジタルを利用した商業空間での実践1

“生活インフラとなったデリバリーサービス”

今日の最高気温は36度。7月の後半になりやっと上海の長い梅雨が明けたようだ。とりわけ今年の上海の梅雨が長かったように思う。また雨の量も多く、排水設備が日本よりも劣るため道が川のようになることも。上海が大雨になる前後に九州の大雨での被害の情報が入ってくるので上海と九州の近さを感じた。また地図を見ると上海と九州の緯度も変わらないことに気づいた。それほど今年は雨が多かったということだ。こう雨が多いとつい頼ってしまいがちなのが、デリバリーサービス。

街を見ると黄色や水色のユニフォームを着たお兄ちゃんがあちらこちらで見かけるが、彼らがこのデリバリーサービスを支える配達員である。中国の都市部に来た人であればわかると思うが、彼らの人数が多く、それを見ればインフラといって差し支えないことがわかると思う。

デリバリーサービスのメインといえば、フードデリバリーと言われる飲食店からの配送サービスがメインストリームかもしれないが、今回メインとして取りあげたいのがスーパーからの配送を行う盒马鲜生(以下、フーマー)である。フードデリバリーの饿了吗と同じ水色のユニフォームなので区別がつきにくいが、可愛らしいかばのマークが目印である。

街を駆け巡るフーマーの配達員

我が家もすっかり今年は世話になりっぱなし。梅雨の時期も助かったが、やはりコロナウイルスを境に注文することも増えたように思う。それは個別の要因があることは先に断っておくと、ちょうどコロナウイルスの危機感が募る前の1月頃に家の近くにフーマーができたのだ。フーマーの一つの特徴として半径3km以内であれば原則注文から30分以内で配達が可能になる規定があり、この範囲内になると格段に利便性が増す。

ただこの時期注文が増えていたことは後ほど説明するデータを見てもわかり、我が家の注文頻度だけが増えたわけではないことはわかる。それもそのはずであの一時期は日本以上に厳しい外出自粛のムードはあったし、以前に説明したように省を跨ぐ移動の後には二週間隔離があったので、必然的に彼らに頼らざるを得なかった。強制自粛をしていてもスマホから注文すれば家まで届けてくれるので何の不自由もない。旧正月の時期はただでさえ人手が不足していて、さらに需要が急拡大したのでさすがに30分で届くことはなかったのだけれど、それは文句を言えないというのが互いに理解していたし、不満もなかった。ご丁寧に配送スタッフの体温を記入した紙を添えるという心配りもあったし。直接渡さずに門に置いて連絡するなど非接触も徹底していた。

配送中のアプリの画面見本

“ニューリテールとフーマー”

アリババのフーマー。詳細を省いてしまったので日本のネットスーパーとの差を感じないかもしれない。

その違いを理解するのに重要なのがニューリテールの概念。2016年10月にアリババの創業者ジャックマーとシャオミの創業者雷軍の両名がニューリテールの概念を提唱している。中国のEコマースの普及率が凄まじく、今では全世界の40%を占めると言われている。この概念が提唱された当時も既に普及していて、この時のムードとしては従来の小売を飲み込むのではないかという論調が強かった。しかし実際は既にこのときEコマースの成長に陰りが見えていて、それを背景に後にフーマーを生み出すジャックマーが改めて従来型の小売の重要性を示したのだ。もちろん原点回帰というわけではない。従来型の小売を切り捨てるのではなく、Eコマースとの融合を目指したニューリテールを提唱したのだ。

端的にいえば、テクノロジーを活用することで売場効率を高めるということだが、単純にインターネットを使って販売しようというものではない。そのテクノロジーの意味はより広域でビックデータやA Iの活用なども含まれている。その実践の場として最初に生まれたのがフーマーである。

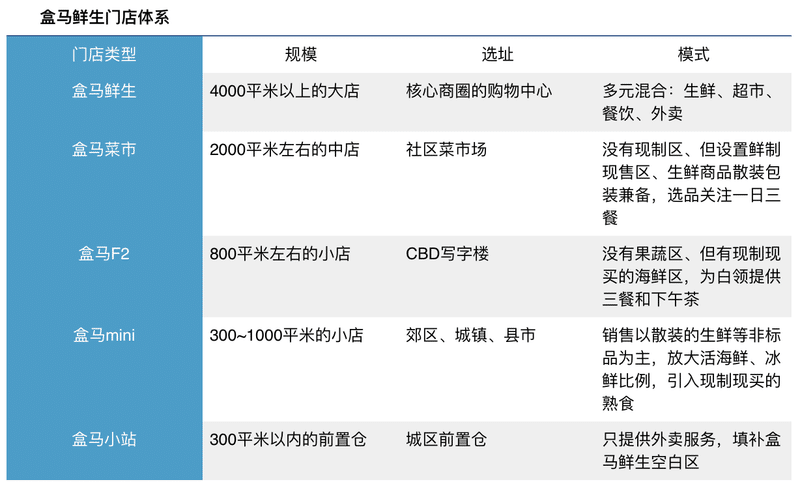

ニューリテールが従来の小売をも含む概念であるから、当然実店舗を持つ。店舗数は昨年末のデータおよそ170店舗。これは中国全土で考えれば決してまだ多くないかもしれないが、都心部では普及しつつある。また盒马生鲜、盒马mini、盒马菜市など大小タイプの違う店舗がある。これは格差の大きい中国でも都心部だけではなく郊外などにも展開できるようにしている戦略である。

フーマー各ブランドの出店戦略(中国語)

新しい白玉兰の盒马鲜生。コンパクトで都市型といった感じ。入口が限定されてるからか、動線が明確。外周のメイン動線に生鮮惣菜魚介肉と並んでいて日本のスーパーのようで見やすい。無人レジは一箇所に集中してるがコンパクトなスペースに複数台設置されてるから面積の小さい店に効率的。#newretail pic.twitter.com/YtwtO2r8k6

— Toshiki|New Retail×Design (@T_s__k_K_W_B_R_) April 16, 2019

盒马菜市 浦东新区博山路

— Toshiki|New Retail×Design (@T_s__k_K_W_B_R_) October 10, 2019

こちらもローカル向けだと思っていたが、こぎれいな商業施設内にあり商品も豊富で盒马鲜生とあまり変わらない印象。配送ないけれど。

いくつか入り口があり、レジは端末多めで分散配置。盒马見てていつも思うけど盗難対策ってどうしてるのだろ。開放的で管理が難しそう。 pic.twitter.com/cyXGQ69YHf

盒马mini 昌里路

— Toshiki|New Retail×Design (@T_s__k_K_W_B_R_) October 10, 2019

端末での決済も少しはあるけど、店員さんによるレジに列をつくってるし。現場調理なし。配送もなし。

多くは生鮮でPBも少ない。ローカル向けとのことだが、ほぼ普通のスーパー。 pic.twitter.com/GlANuO9Zub

様々なタイプのフーマー

Eコマースで頼む際は専用のスマホアプリから注文して配送されるわけだが、倉庫から直送されるのではなく、店舗から発送されるのが特徴。つまり店舗と倉庫。二つの意味を併せ持ち面積効率が高まるというわけ。売上げの面から見ても、実店舗での売上げに加えてEコマースでの売上げも店舗に加算されるため、利益率が高まるという仕組みである。

注文を受けて店内でピックアップするスタッフ

配達員のいる後方へと続くレール

“コロナ禍のフーマー”

フーマーが生まれた際の目標としてEコマースの売上げが実店舗の売り上げを上回ることを掲げていたが、このコロナウイルスをきっかけにその目標を各店舗で突破したと伝えられている。以下の記事によれば、オンライン注文の割合が70%を超えているとのこと。また客単価の伸びもすごい。この客単価の計算はどのように算出されたかまではここからはわからないが、利用頻度の伸びもあるかもしれない。

引用:今回の新型コロナウイルス流行後、オンラインの客単価が50%上昇したという。新型コロナウイルス流行期間には客単価が200%上昇しており、オンライン注文の物流コストをほぼカバーできたとのことだ。突如流行した新型コロナウイルスは、消費者の購買習慣を大きく変え、その結果盒馬のオンライン/オフラインの売上比率が変化した。盒馬の全店舗では5月以降、オンライン注文の割合が70%を超えている。

私はオフラインでの空間設計を生業にしているわけだから、オフラインの店舗は常に興味を引く存在であるが、3km圏内に新しくできたフーマーの店はEコマースで購入するばかりで一度も行ったことがない。そういうお客さんも実際多いのではないだろうか。ただそれは私が上海に何年もいてフーマーの店舗を何度も訪れているというのも起因していると思うので補足したい。

流石アリババでオフラインもニューリテールの一部であるわけだから店舗は店舗でしっかりと体験価値が考えられている。ライブ感のある水産売場や天井に広がる配送用のレールなど見所もある。ただ凝ったデザインがあるわけでもないし、コストは抑える工夫もしているように見受けられるのでEコマースが上回ることが目標であるので割り切っている部分もあるだろう。そして実際にEコマースが上回った。店舗の意味は今後薄れていくかもしれないが、ここの意味合いは倉庫でもあるのでトータルで売上げがいっていればさして気にすることもないのだろう。まさかウイルスが大流行し強制隔離される人々に送ることは想定の範囲外だったはずだが、都市部での隔離生活をスムーズに行うことを助けたのは間違いない。

ライブ感のある海鮮売場

ちなみにフーマー以外にも京東の7FRESHなども同じコンセプトだが店舗数は少なく、上海にはまだない。実店舗を持たずEコマース一本でやっているところもあり、こちらもやはり好調だったようだ。フーマーを含めたこれらの配送サービスは予想外の需要増に対して流石に対応の遅れがあり、いつも通りのスピードでは対応できていなかったが、その需要増に対応すべく、コロナで店を開けられなかった飲食店などから人を集めることのできる従業員シェアプラットフォームがいくつか生まれた。これにより徐々に対応は改善されていった。こうした問題も中国IT企業各社はテクノロジーとサービスデザインによって軽やかに改善して見せたのだ。

引用:アリババ傘下の次世代型スーパーマーケット「盒馬鮮生(Hema Fresh)」が現在、従業員シェアプラットフォームを開発中で、4月にはローンチする見込みだという。盒馬鮮生は、プラットフォームはデジタル方式によりシェアメカニズムを標準化し、需給のマッチング効率を向上させ、より多くの企業と消費者に利益をもたらすと説明している。

“日本の小売の今”

日本もこの分野においては好調である。緊急事態宣言に備えて買い溜めを行い、トイレットペーパーが品切れになり、棚がガラガラになったのが記憶に新しい。百貨店やショッピングモールのようにわざわざ都心や郊外に出掛けなければいけない業態は相変わらずコロナショックの影響が大きく低迷しているが、近場で短時間の日用品の買い物を提供するスーパーに消費は偏っているようで依然として好調のようだ。

ただその好調さゆえに“密”を生み危険性を指摘されてもいた。4月頃、小池都知事はスーパーに蜜があるとして買い物の頻度を減らすように呼びかけたり、名前のイニシャルごとの入店時間の制限など迷走した指示もあった。予想できないこの事態を想定するなど到底無理だが、アメリカや中国に比べてEコマースの普及率が低いことがこの間の生活を難しくしてしまった。日本の強制のない要請による自粛には賛否両論ある。自粛することそのものに対してでさえ否定する声もある。ただそれは単に危険性を無視しようというものだけではなさそうだ。経済を動かさなければならないという使命感がそこに存在する。

Eコマースやデリバリーがあったが中国経済は守られたという単純な話はない。フーマーのように売上げを伸ばしたところの方が少ないし、街から多くの店が消えたことを実際に目の当たりにはしている。ただ日本の人口は増えていなければ胃袋の数は変わらない。経済も低成長期から抜けられそうにない。限られたパイを奪う一つの手段はチャンネルを増やすこと。それもおまけのように付け加えるだけではなく、実店舗と同等かそれ以上の販売力を持つこと。絵空事ではなく、それを実現したフーマーは示唆を与えている。

“ビックデータと都市”

コロナ以前、我が家は個人経営の八百屋さんで買い物をしていた。価格は安いし、門を出てからたった3分ほどでたどり着く。そこから3分ほど歩けばさらにスーパーもある。古い商店が立ち並ぶようなところに住んでいるので買い物に不便はない立地。それが一度フーマーでのデリバリーに慣れてしまうと、たったこれだけの買い物すら面倒になってしまう。慣れとは恐ろしい。

行きつけの八百屋。特に品切れもなく通常通り。ここで書い始めてから野菜にかかるお金が半額くらいになった笑 pic.twitter.com/f5DcXARYNW

— Toshiki|New Retail×Design (@T_s__k_K_W_B_R_) January 30, 2020

近所の馴染みの八百屋さん

大店法が成立しイオンをはじめ、大型のスーパーが日本の郊外に次々と建ち始めた頃、近隣の古くからの商店が廃業に追い込まれ、街がシャッター街になってしまうという現象があちらこちらで起こり社会問題となった。対大型資本の構図もわかりやすくメディアもそれを煽っていたように思う。

上海の我が家の周辺の商店街でフーマーのオープン以降目に見えて商店が減ったということはない。それは日本の都市計画とは異なり、用途地域の規定が緩やかでポツポツと商業地が点在しているのもあるかもしれない。その経済的な影響を窺い知ることは手元のデータでは分からないが、フーマーができた周辺の商店の商売に少なからず影響を与えているのは確かだろう。巨大IT企業のアリババが古くからの商店に打撃を与えているこの構図は、この日本の郊外で起こった個人商店対イオンの構図に似ている。この文章からフーマーについてどれだけ伝えきれているかは分からないが、遠くから見えるような大きなピンクの看板を持つわけでも、巨大な駐車場を備えているわけでもない。フーマーは小さなテナントの一つである。

イオン順徳大信店

https://www.aeon.info/news/release_14857/

中国にもイオンは結構ある

ただこれまで説明してきたように同規模のテナントスーパーと同じというわけではない。彼らはモノを持つだけではない。彼らにはデータがある。このシリーズの初回でも登場したスーパーアプリ支付宝は彼らアリババのアプリである。中国全土の購買データを持つため、出店地域の売上げ予測の精度が高く、発注量もコントロールしやすいという。昨年末に初めて閉店した店舗もあったようだし、完璧な予測ではないかもしれないが、勝ちを確信するかのように出店先を決めているのだ。鳥の目を持つような彼らのやり方はもはや小売企業の出店戦略やマーケティングのような手法ではなく、スマートシティの都市計画のようである。実際都市にも影響を与えていて、周辺の地価が上がるという現象も起きている。

盒马鲜生(フーマー)のレジ端末の使い方 前編 #newretail pic.twitter.com/qX7uJGGGE6

— Toshiki|New Retail×Design (@T_s__k_K_W_B_R_) October 20, 2019

実店舗での会計にもアプリが必要でデータ化される

アフターコロナ、ウィズコロナの購買行動の変化の予測は様々だが、我が家の周りで起きたこの変化は一つのリアルのような気がする。最近購買頻度が減ったものの、その八百屋の前を通ると下町風情のおじさんは声をかけてくれて申し訳ない気持ちになる。ニューノーマルがどうであれ、便利と不便、整理と乱雑、誠に勝手なことだがおじさんを見ながら都市にそうした多面性はあり続けて欲しいなとは感じる。

この記事が気に入ったらサポートをしてみませんか?