サプライチェーンの問題は深刻化している?利益警告した企業一覧

語句の意味

予想:アナリストたちの予想値を平均化させたコンセンサス予想

結果:決算発表の数値

良い決算=EPS、売上高、ガイダンスの全てが予想を上回った決算

悪い決算:EPS、売上高、ガイダンスのどれか1つでも下回った決算

ナイキ(ティッカーシンボル:NKE)

EPS〇、売上高×、ガイダンス×

2022年度の売上高ガイダンスは1ケタ台の成長率になるとアナウンスされました。

2021年度の売上高に10%成長未満になることを意味するので489.9億ドル未満になると計算できます。

前回の決算発表時では同数値が「10%台前半ペースで成長する」と発表していたので前期より収益の見通しが悪化していると受け取ることもできます。

会社側のコメント

「サプライチェーンの問題がなければもっと強い数字だった」とコロナウイルス蔓延による影響と説明しました。

デルタ変異種が蔓延したことで港がストップしたことに加え、クリスマス商戦が近くなることで需要がひっ迫したことで以下の影響が出ました。

・商品を運ぶコンテナ船の運送料の増加

・港と鉄道の混雑(みんな待っているので通常よりかなり時間が掛かっている)

・人手不足による輸送時間の増加(コンテナ船のクレーン車を操縦する技術は一般人ではできません。これを機に給料アップを要求して職場に戻ってこない人たちがいるようです)

また、決算カンファレンスコールでは「今はまだ影響を受けていないアジアでも来期(10月頃)から影響を受ける」と海外の工場で発注してアメリカに持ってくる企業だけでなく、アジアも同じような状況になると推測しました。

この問題については、「2023年には楽観的に見ている」と説明しました。

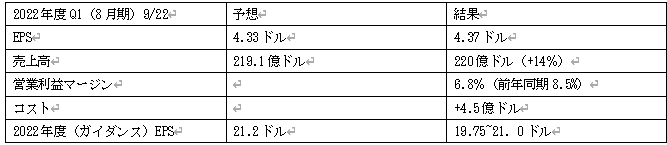

フェデックス(ティッカーシンボル:FDX)

EPS〇、売上高〇、ガイダンス×

住宅関連、ネット通販関連の企業でよく経営されている企業の1つです。

社員への給料コストが前年同期比+4.5億ドルによってマージンが圧迫される結果となりました。

これはデルタ変異種が蔓延したことで社員が職場に出てこない為、給料を上げることで人員を増やすためにかかった費用です。

営業利益マージンの数値は前年同期比より悪化しており、商売を成立させるためにかかった費用が上がったことが原因としえ考えられます。

会社側は「来期も人手不足による事業の影響は続くと予想される。下半期には好調な業績を見込んでいる」と少なくとも来期までは影響が続くと見込んでいます。

ベッドバスビヨンド(ティッカーシンボル:BBBY)

EPS×、売上高×、ガイダンス×

家庭用品を扱う大型ストアを経営するベッドバスビヨンドの決算は悲惨でした。

「フロリダ州、テキサス州、カリフォルニア州でのサプライチェーンの問題はひどく、8月に大幅にトラフィックが減速した」と説明されています。

粗利益率(グロスマージン)、修正EBITDAマージンは前年同期より悪化しています。コンテナ船料の増加、素材価格のインフレなど様々な要因で商売を成立させるために必要な費用が上がっているので利益率の面で数値が悪化していることが分かります。

Nu Skin(ティッカーシンボル:NUS):利益警告

下は8月4日に発表された第2四半期決算の結果です。10月4日に第3四半期発表を前に利益警告をしました。

引き下げられた内容は以下の通り。。。

・2021年度売上高ガイダンス:10~12%成長に引き下げ(前回の決算発表では12~14%成長)

・2021年度修正EBITDAガイダンス:4.7~4.9億ドルに引き下げ(前回の決算発表では5.1~5.35億ドル)

会社側は「デルタ変異種によるロックダウン労働制約(給料を上げろ!)、サプライチェーンの混乱により影響を受ける」とコメントしました。

お気づきかもしれませんが、これまで述べてきた企業は同じ理由で数字が悪化しています。また小売り業者ということも共通点です。

「今回の引き下げに関しては、第3四半期だけ影響するとみており、第4四半期になれば再びマージンは拡大する」と会社は見込んでいます。

パックカー(ティッカーシンボル:PCAR) 利益警告

トラックを販売してる会社ですが、10月4日に利益警告をしました。

以下内容

「半導体不足により、2021年度第3四半期(来期)のトラックの出荷台数を約7000台減らした。来期のトラック納車台数は約3.3万台と推定している。」

「この影響は第4四半期も続き、生産効率低下が続くと見込んでいる。」

現在、経済が急に再開したことで車載半導体も不足しており、新車が市場から消えているので中古車しか並んでません。その結果、中古車価格が上昇しています。

8月2日に第2四半期決算を発表してますが、その時に「約6500台のトラックが車載半導体不足により完成できてない。必要な部品が回ってくるのを待っている状態」と説明しており、2021年下半期も引き続きトラック納車を緩和すると見ていましたが、今回それが現実に起こってしまいました。

車載半導体は最先端の半導体ではなく、使われなくなった半導体を使用します。今なくなっているのは古い半導体なので、増産に踏み切ることは中々難しいことです。

例えるなら、iPhone10を増産してくれ!というようなもので経営者の立場からすれば最新版のiPhone13を増産した方がいいですよね(笑)

そういったこともあり、お古の半導体が回ってこないとこの問題は解決しないのでまだ時間がかかります。

マイクロン(ティッカーシンボル:MU)

EPS〇、売上高〇、ガイダンス×

世界中でメモリおよびストレージ製品を設計、製造、販売してるマイクロンはマレーシアの主要工場が停止した影響により、生産が混乱していることで来期のガイダンスが予想を大きく下回りました。

今期(第4四半期)は大きな影響を受けませんでしたが、来期ガイダンス(2022年度第1四半期)の数字が予想より大幅にショートしたのはマレーシアの生産工場停止によるダメージが大きいことを示唆していると思います。

私がこの銘柄の四半期決算をフォローし始めた2021年度第2四半期ですから、過去2回の決算はとても良い内容だったので優良企業でもデルタ変異種によるベトナム、マレーシアなどの工場停止はマイクロだけに限らず大きな打撃を受けると考えることができます。

シャーウィン・ウィリアムズ(ティッカーシンボル:SHW) 利益警告

塗料の製造や開発、流通、販売のリーダー企業であるシャーウィン・ウィリアムズも9月28日に利益警告をしています。

以下変更内容

*前回決算:7月28日に発表された2021年度第2四半期決算の数字

・2021年度第3四半期ガイダンス

EPS:2~2.1ドル(前回決算ではガイダンスは発表されてない)

売上高:前年同期よりわずかに減少する(前回決算:1ケタ台の成長率)

・2021年度通期ガイダンス

EPS:8.35~8.55ドル(前回決算:9.15~9.45ドル)

売上高:前年度から1ケタ台後半成長(前回決算:前年度から10%台前半成長)

会社側は

「8月末にアメリカを襲ったハリケーン・アイダの影響が想定したよりも長引いていおり、9月下旬までに再開予定だった樹脂、添加剤、溶剤の生産が引き延ばされた。この在庫不足が通期(2021年度)の売上高に影響すると予想しており、これは来期にもダメージを与える。」

「それ加えて、世界的に材料不足が続いていることから原材料価格が昨年より10%も上がっている状態であるが、サプライチェーンの問題が解決してすぐにでも高い需要に対応できるように人員は維持したままにする。これらのコストを維持することは第3四半期、第4四半期の業績に影響を与える」

と説明しており、原材料価格が昨年より10%も跳ね上がっている状態です。

これは中古車価格や材木価格などに注目が集まりがちですが、気づかぬうちに他の材料価格までインフレが起こっていますね。現在、5.2%の高インフレが心配されていますが、パウエル議長などを始めとするFRBメンバーは「一過性の問題」と説明していますが、本当にそうなのでしょうか?疑問を持つばかりです。

これらの問題を孕んでいる企業はまだまだ隠れているかも。決算シーズン突入前に不安が募る

(ファクトセットより)

上の水色の点線はS&P500のコンセンサスEPS予想です。

8月末の所から急降下しています。それはアナリストがこれまで述べてきた企業のセクター全体が同じような状況に陥っており、利益が圧迫されていると予想していることが考えられます。

なので引き続き小売セクターやベトナム、マレーシアなどの工場に依存している企業に投資するのは今は控えた方がいいと思います。

これまで米国市場は良い決算を出した企業がとても高く、EPS成長率は約70%と過去例に見ない程の強さでした。しかし、ここにきて成長率は鈍化しており、利益幅も圧迫されている状況です。良い決算を出し続ける企業に投資していくことが更に重要視される局面に入っていくかもしれないので、この辺に注目しながら10月中旬から始まる決算シーズンを迎えていくことをおすすめします。

YouTubeの方も登録お願いします!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?