カンボジア不動産の面白さ!

さて、前回の記事で外国の不動産を個人ポートフォリオに加える意味合いについての話をしましたが、今回は実際に見学に行ったカンボジア首都のプノンペンの不動産の話をしていきます。

まず、めちゃくちゃ面白かったし、お金のリテラシーが高まりました。不動産は、その社会を映し出す鏡そのものなので当然ではあるのですが、旅行するにしても、地球の歩き方の後半やJETROのサイト、ネットニュースなどにある国の解説を見るに加えて、一つでも不動産を見るプロセスを加えると、

その理解に手触り感がでます。

まずカンボジアは、外国人が土地を持つことはできないので上物だけの権利を持つことになります。政治的には、一党独裁というか一ファミリーの独裁が続いているので、私有財産に対する政治リスクは高いですね。国の平均年齢は25歳と日本の半分。一人当たりGDP/所得はUSドル1600と日本の5%未満で発展途上です。若くて貧しい、ポテンシャルのある国というのが前提です。

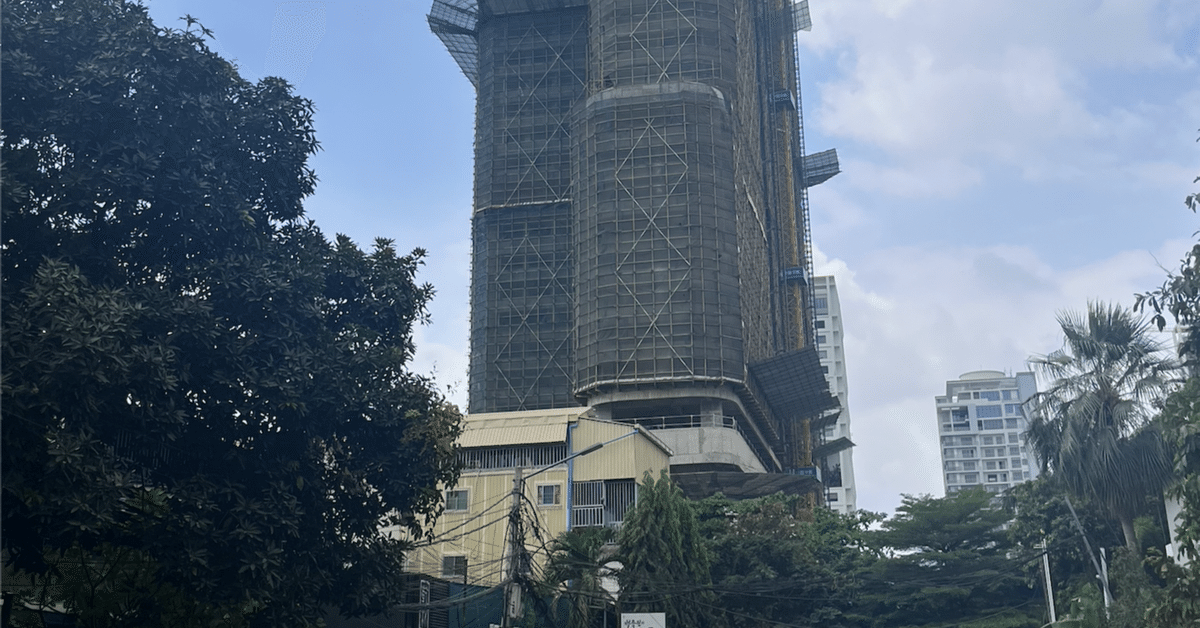

今回見たのはプノンペンにある2つの物件。1年前に完成したタワマンの部屋と、あと半年で完成する別のタワマンのモデルルーム、全部で6室です(ワンルーム~3LDK。30㎡~70㎡程度)。日本で言えば港区の六本木や麻布の超一等地、BKKという大使館などが並ぶ特区にある物件で、値段は1500万円~4000万円、平米単価は25〜40万円といった感じ。これは東京の超一等地と比べると1/5~1/10ぐらいの値段になりますね。また、タイやマレーシアやフィリピンなどの東南アジアの主要都市の超一等地と比べると、約半値といった感じです。

ちなみに、カンボジアの平均給料は日本の1/10以下。これらの物件は一般の人向けではなく、カンボジアにビジネスで来ている政府関係者や駐在員向けのマンションです。

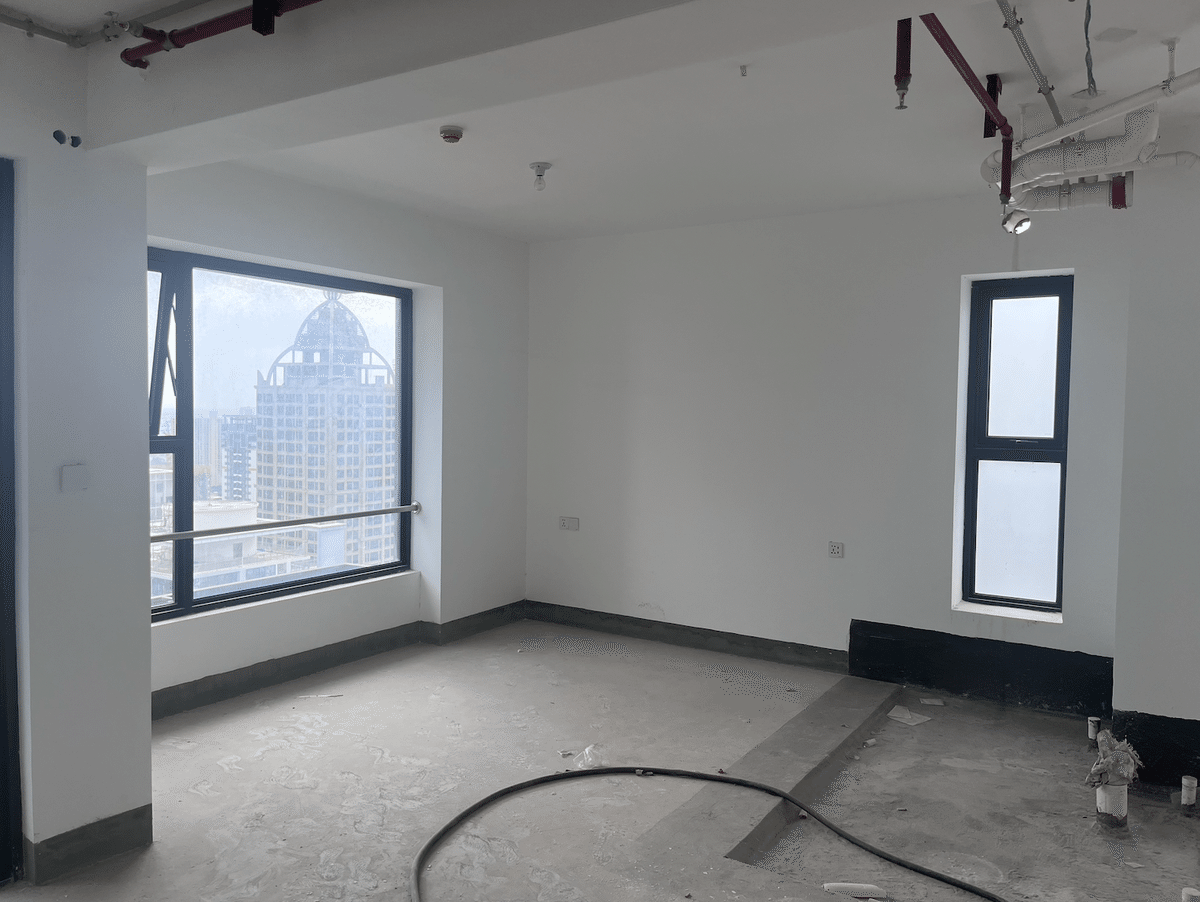

上記は完成前の物件の方のモデルルーム。なかなか良くできていました。半分弱が既に売却済みで、残りはこれから販売です。

こちらは完成した物件の方のスケルトンルーム。驚いたことに、まだ中身ができていないこの状態で引き渡しをして、オーナーの個人の嗜好で中身を作っていくということ。この辺も商慣習が違いますね。8割は引き渡されており、残り2割はまだという感じです。

まずこれらを賃貸物件として貸し出した場合、想定される家賃からの表面利回りは7.5%~8.0%(毎月の家賃で15万円~20万円)。これは東京の一等地の新築物件の3%代よりはかなり高めです。日本の不動産と比べながら、不動産投資家としての目線で見ていきましょう。

・賃貸経営における運営費用が大きい

不動産賃貸運営には、色々なコストがかかりますが、これらの物件は人の入れ替わりがかなり激しい想定をしておく必要があるものでした。理由は、以下の2つ。

① 高級物件のため、賃貸人が現地人ではなく駐在する外国人向け中心(任期が数か月~1年など)

② 賃貸における借りる側の初期費用がかなり小さく、1年の賃貸契約が終わると、次の物件へと渡り歩くことが一般的(借り手への礼金や仲介手数料はゼロ。引っ越し費用も賃金が安いため極めて低い。敷金もしっかり戻ってくる)

逆に、内装や修繕の工事費用が極めて安いことは驚きでした。何もないスケルトンのマンションを、明日から貸し出せるお洒落なピカピカな状態に変えても、その費用は200万円程度。風呂トイレキッチンなどの全ての住宅設備、建具や作り込み家具、TVや洗濯機などの家電、ベットやダイニングの備え付け家具などを全て含めてです。これを日本でやったら軽く3~5倍はかかるだろうと思います。

次に、固定資産税は無いに等しく、年1万円ぐらいのイメージ(そもそも確定申告という考え方がないとのこと)。火災保険も年数万円とかなり安い。

そして、物件へのManagement Feeは1.5%(管理料・修繕積立金)、それとは別に家賃回収や苦情処理など管理会社に支払うお金はサービスによって3~8%という感じです。

まとめますと、顧客の回転が高いので広告費用(客付け費用)はかなり多目で見ておく必要がありますが、修繕費用や固定資産税はかなり少なめにみておけるという印象でした。管理費用は日本と同じ水準かやや高いですかね。

人の回転率が高いのは賃貸経営にはかなりマイナスのポイントでして、家賃に対して運営費用50%は見ておくべきかと思いました(日本では25%ぐらいが一般的な数字と言われています)。

・新築後も、暫くは色々なリスクがある

カンボジアでは物件では完成して各部屋の引き渡しが始まっていたとしても、建物の不備が出たり、遅れている残りの共有施設の工事で騒音が大きかったりするので、その期間は賃貸が付きにくいという特徴がありました。これは日本では見られない特徴です。

日本では新築物件が好まれ、大家は完成後の数年はプレミアムな家賃を受け取れますが、カンボジアではむしろ「リスクが高い」となるという違いが見られました。

・カンボジアは、USドルで決済、運営ができる。家賃再投資も自然体で高金利で運用可能。

東南アジアの物件の殆どは現地通貨で決済と運営をしますので、購入資金の日本からの送金時や、向こうで受け取った家賃の日本への送金時には、最大で片道5%ぐらいは手数料を見ておかないとなりません。つまり、物件は5%割高となり、家賃の手残りも5%下がる、円ベースでは計10%の負担があると考えておくべきです。一方で、カンボジアはドルが普通に使える珍しい国です。ドルでの送金であれば手数料は1%以下まで抑えることも可能ですし(僕はWISEという会社のサービスを良く使います)、クレカで決済でも手数料が低くすることができるでしょう。

また、少し前の記事でも書きましたが、現在、ドルの1年物の金利は5%。入ってきたドル家賃を現地の銀行のネットバンクサービスで運用すれば、資金効率がかなり上げられます(これは日本の不動産経営でも同じことができるのですが、残念ながら手残りの家賃を金利0.1%の普通預金に置いてしまっている人が殆どに思います。手残り家賃をしっかり運用するを何十年も続けると、複利効果により、その結果は驚くような違いになります)

・日本人の個人投資家は、低金利の借入という手段を使うことができる

カンボジアや欧米などの先進国では、住宅購入に対する金利は一桁後半など非常に高いのが現状です。ただ、現在の日本であれば海外への不動産投資であってもその半分以下の金利で、一定金額を借り入れる可能性があります(国内不動産の担保余力のある物件を入れてのローンとなります)。こういうのをアービトラージといいますが、人より安く借りれられたら、その時点で勝ちという考え方ができますので、これを利用することで日本人はアドバンテージを得ることができるでしょう。

・日本にいると完成前の青田刈り販売の紹介が多いけれど、現地では完成済みの新築物件や中古の物件も沢山ある

日本国内にも東南アジア物件を紹介する業者さんは数多くいますが、基本は完成まで3~5年先の物件の青田買いの案件の紹介が多いです。それは支払いを先延ばしや一部を分割ににできる、その期間で値上がりを期待できるなどのメリットもあるのですが、途中で建設業者が倒産する、工期が大幅に遅れるなどのリスクもあります。

一方、現地にいけば完成済み物件も売りに出ています。特に過去に購入された物件で、数年後の完成・引き渡し時に残金支払の資金(概ね5~9割)がなんらかの準備できなかった購入者などは、支払いのために早期に売却をしたいがため、物件が数年前と同じ値上がり前の価格で売り出されていることがあります。こういうのはスペシャルシチュエーションな案件と言われ、プロの投資家が大好きなリスクとリターンが、非対称になっている案件です。もしもこれらを見つけられれば、物件をかなり割安で仕込め、利益を得れる可能性もあります。

というわけで、色々と学びがありましたが、第一印象としての結論としては、「個人のポートフォリオの端っこの味付け用に、投資案件として検討する価値はある」と思いました(ただし、政治や法制などが不安定なリスクがかなり大きいので、普通の人には間違っても中心的な資産にしてはいけないとも思います)。

カンボジアはまだ所得が低く、また極めて人口が若い国なので、先数十年など経済成長を見込むのはおかしなことではないでしょう。ただし、安定した高いインカム収入の期待は持ちづらい(運営費用が大きいため)、結果、家賃と物件価格の値上がりに期待するタイプの投資案件です。

そして、私が大事にしている「この投資は世の中を幸せにするのか?」という視点はでしょうか? 海外からの資金協力で新興国経済は立ち上がるわけで(日本も戦後復興はまさにそうでした)、このような不動産投資の支援もそれに他ならないと思います。カンボジアでビジネスをする外国人が暮らす場所を提供することは、カンボジアに暮らす1600万人の人の豊かさと幸せに大枠ではプラスに寄与するでしょう。

また、もし日本人が高成長国が期待できる国への投資に目もくれず、他の国が積極的であるならば、カンボジアの成長への貢献とその果実は日本にはもたらされない、ということも頭に浮かびました。日本から新興国へはODA援助や新幹線などのインフラの敷設など、国や大企業が投資をおこなっていますが、個人が直接的に貢献をすることも一つのルートです。

いずれにせよ、個人のお金や投資のリテラシーは、世界を知り、いろいろな投資案件に触れることで高まっていきます。自分の視野を広げ、地理軸や時間軸を動かしながらの勉強を続けていきたいですね。

この記事が気に入ったらサポートをしてみませんか?