ビジネスマンに勧める資産形成(株式投資)⑭~キャリア戦略に資産形成が有効な理由~

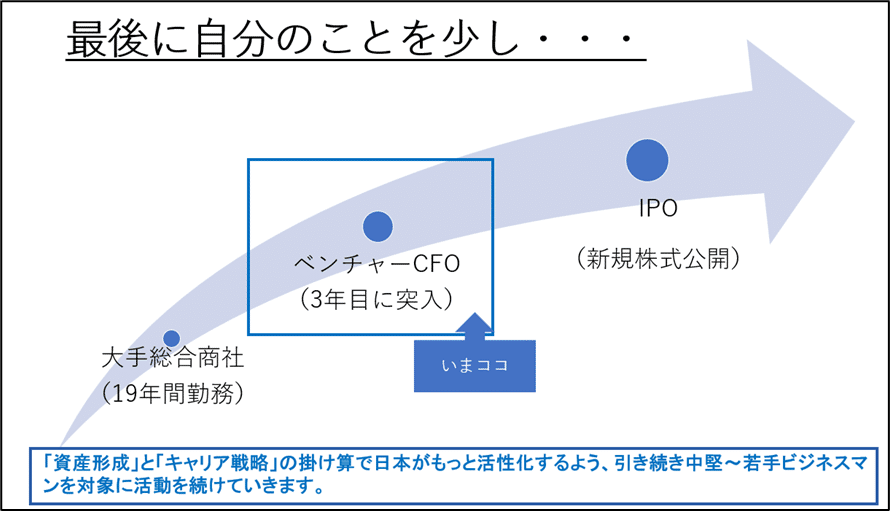

資産形成&キャリア戦略に関する講演内容のご紹介も次のテーマで最後となります。「エラそうに語っているが、当の本人はどうなんだ?上手くいってるのか?」という声が聞こえてきそうですので、最後に自分の経験を少しご紹介して終わりにしたいと思います。

自分は財閥系大手総合商社に入社し、19年間勤務しました。あと1年待って20年間勤務して退職すれば、会社から終身で企業年金を支給してもらえる権利を得ることが出来ました。

記憶によれば月間で4~5万円、年間で約50万円、60歳に支給開始して85歳まで受給すると仮定した場合、約1,250万円(=50万円×25年間)の計算になります。

加えて、退職金がPeakとなる50歳まで我慢して退職すれば約5,000万円が支給されますが、これも43歳で退職したことで約1,000万円まで減少しました(要するに約4,000万円の機会損失)。⇒(参考)出身商社の退職金は50歳がPeakで、その後は60歳まで減少し続けます。

こう考えると、19年間の勤務で退職したことは、50歳で退職する人と比べて、85歳まで生きる前提で少なく見積もっても約5,250万円(=1,250万円+4,000万円)の機会損失が生じたことになります。

そして細かいことを言えば、大手商社からの転職であれば通常は年収も減少することから、単純に金銭的なことだけを言えば更に減少分は拡大します。しかし年収の減少分は新しい経験を得ることで自らの市場価値を高めるための「投資」だと考えれば、必ずしも経済的な損失としてカウントすることもないと思われ、また、副業や適切な節税対策等を通じて手取りはむしろ増加するケースもあることから、グロスの年収減少分は機会損失には含めないものとします。

ここで問題にしたいのは、大手商社を40代前半で退職した自分の機会損失は以下のように見積もることができ、②との比較考慮では約5,250万円の機会損失が生じるとの計算になることです。

<① 60歳の定年まで勤め上げた人との比較では>

2,000万円(定年退職時の退職金)+1,250万円(85歳まで受給する場合の終身年金)▲1,000万円(自分が退職時に受け取った退職金)=約2,250万円

<② 50歳で退職する人との比較では>

5,000万円(50歳退職時の退職金)+1,250万円(85歳ま受給する場合の終身年金)▲1,000万円(自分が退職時に支給された退職金)=約5,250万円

ここで重要なポイントは、この5,250万円をどう解釈するか、であります。そこで、投資の世界には「時間価値」という概念があるのですが、これに当てはめて考えると、実はこの5,250万円というのは意思決定に重要な影響を与えるほどのインパクトではないことが分かります。

少し複雑な話になるので、この続きは次回に譲りたいと思います。

この記事が気に入ったらサポートをしてみませんか?