買うも借りるも、修羅の道

ライフデザインを少し考えてみたところで、

なんといっても不安の一番大きいのはお金。

結婚したら、旦那さんの稼ぎと合わせれば、

それなりのところ買えるだろう...って....

タカを括りまくってた。

それなりのところ買う以前に、

そもそも二馬力とかではない。

自分の人生、自分で責任を持つ。

老後まで住むだろうマンションを買う時、

どのラインが得で、損なんだろう。

とりあえず、今の生活には満足してるので

今の家(賃貸)で、老人ホームへ移り住むまで

(80歳と仮定)と比較して考えてみよう。

↑計算してみた結果がこちら。

人生で4600万円以上払い続けて

何も残らないなんてコスパ悪すぎる...。

老後にマンション売る時の価格によっては

損するだろうな、って思ってたけど

これとの比較なら

そんなにいい価格で売れなくても、

買った方が全然いいだろうな。

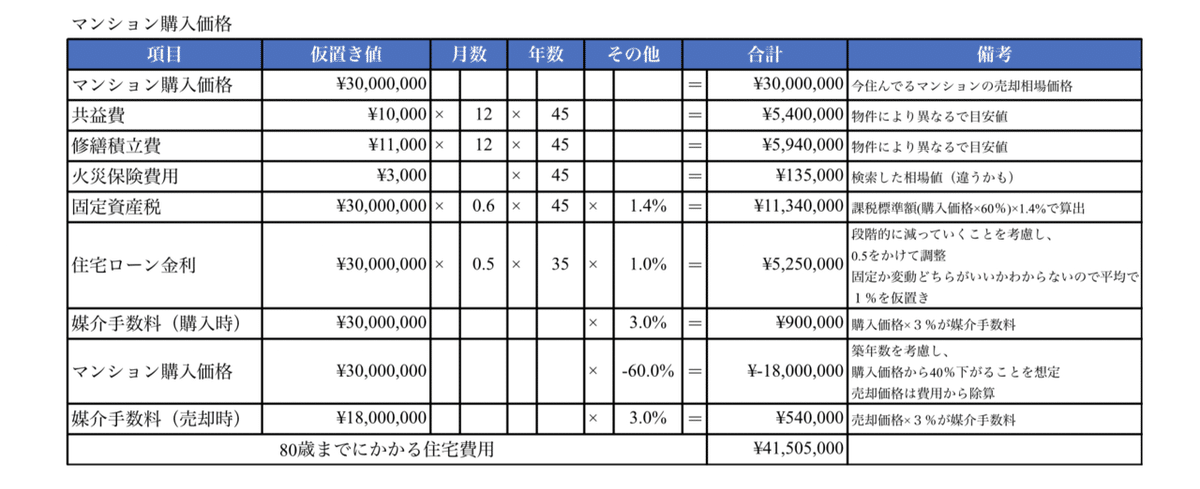

一応、マンション購入時も算出。

とりあえず、今の住んでるマンションを

買う前提で算出してみます。

マンションの売却相場は、

こちらのサイトを参考にしました。

https://www.ieshil.com/

かかりそうな費用を、

わかる範囲で書きましたが、

なにせ初心者なので

結構違うところもあるかもしれません。

こちらです。

は?

買った方がコスパ悪くない?

(まだ購入時の細かい諸費用いれてないし)

なにこれ?

固定資産税ってやつは、鬼の所業か?

正直なところ、早めに老人ホームと思い、

70歳でシミュレーションかけたら、

絶望したので80歳に修正しました。

さすがにコスパ悪いので

マンション価格を下げます。

マンション価格3000万円なら、

賃貸時の総費用(4600万)と比較して

購入時の総費用(4100万)の方が

コスパよくなるね。

きっとファミリー層なら、

子供のために広い家とか、教育しやすいエリアを選ぶだろうけど、

今の生活に満足してるシングル層なら、

買うも借りるも微妙なラインだね。

振り返ってみて、まとめを3つ。

マンション買うのは3000万円位がいい。

(高くても3200万円位かな)

何がなんでも80歳まで健康でいる。

(健康的に自立するのが最大の節約)

人生にDXは必要。

(データで比較してわかることもある)

売却時の価値を追求するあまり

いくらまで出せそうかで、

マンション価格を考えてたけど

自分の中での、リアルなラインがみえて

すっきりした。

この記事が気に入ったらサポートをしてみませんか?