GDPデフレーター上昇率も久々の2%乗せですよ-2023年1~3月期

本日公表された2023年4月の消費者物価指数(生鮮食品とエネルギーを除く総合)が前年同月に比べて4.1%上昇しました。日経新聞電子版は、4.2%だった第2次石油危機後の1981年9月以来、41年7ヵ月ぶりの上昇であることを伝えています。一方、5月17日に公表された四半期別GDP速報においてGDPデフレーターの前年同期比上昇率が2%に乗ったことはあまり注目されていないようです。

マイナスの時期が長かったGDPデフレーター上昇率

GDPデフレーターは、名目GDP÷実質GDP×100で算出され、物価動向をみる尺度の一つとなっています。2023年1~3月期は前年同期比で2%の上昇となりました。GDPデフレーター上昇率が2%台に乗るのは、2014年4~6月期から2015年1~3月期の4四半期以来です。ただ、この時期のGDPデフレーター上昇率には消費税率が引き上げられた影響が含まれます(5%から8%へ)。それを除くと現行基準のデータでさかのぼれる1995年1~3月期以降、2%台の上昇率はありません。

むしろ、90年代半ば以降、GDPデフレーター上昇率はマイナスの時期が長かったのです。1995年1~3月期から2013年10~12月期までの76四半期(19年)でGDPデフレーター上昇率がプラスになったのは、1997年4~6月期から1998年1~3月期の4四半期と、2008年10~12月期から2009年4~6月期の3四半期しかありません。しかも、1997年度の4四半期には消費税率引き上げ(3%から5%へ)の影響が含まれています。

内閣府がホームページで公表している「2015年(平成27年)基準支出側GDP系列簡易遡及(1980年~1993年)」を見ると、GDPデフレーター上昇率が2%台だったのは1992年4~6月期(2.2%上昇)以来。実に30年強ぶりの2%台です。

総合的な物価指数というより価格転嫁の指標

GDPデフレーターは新聞等で総合的な物価指数と言われることがありますが、私はむしろ価格転嫁の指標と考える方が適切と考えています。下の図は、消費者物価、国内需要デフレーター、GDPデフレーターの前年同期比上昇率を比較したものですが、消費者物価と国内需要デフレーターの動きはほぼ同じように推移しているのに対して、GDPデフレーターは違うことがわかります。

ここで言う国内需要は、GDPの内訳で、民間消費、民間投資、政府支出の合計です。消費者が直面する価格変動である消費者物価だけでなく、企業間取引の価格が含まれているので、消費者物価上昇率と差があると考えられます。総合的な物価指数は、国内需要デフレーターの方がふさわしいですね。

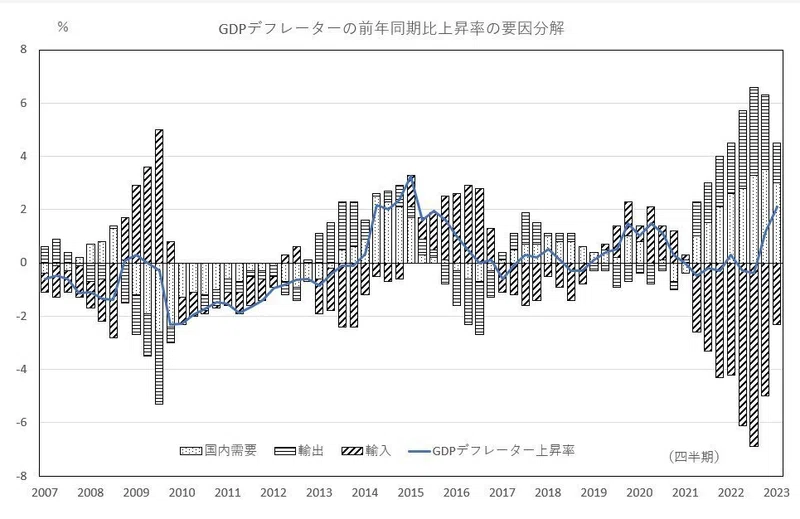

GDPデフレーターの変動要因を分解する

GDPデフレーターの動きがなぜ他の物価指数と異なるのでしょうか?以下の式を踏まえると、GDPデフレーターの変動要因は、①国内需要デフレーターの変動による寄与、②輸出デフレーターの変動による寄与、③輸入デフレーターの変動による寄与、という3つの要因に分解できます。その考え方に基づいて、GDPデフレーター上昇率の要因分解を行ったのが下図です。

GDPデフレーター=名目GDP÷実質GDP×100

GDPデフレーター上昇率≒名目GDP成長率-実質GDP成長率

GDP成長率=国内需要の寄与+輸出の寄与+輸入の寄与(名目、実質とも)

GDPデフレーター上昇率≒国内需要デフレーターの寄与

+輸出デフレーターの寄与+輸入デフレーターの寄与

この図をみるときに、輸入デフレーターの寄与は、輸入価格が上昇しているときはマイナス、下落しているときはプラスになるという点には注意してください。

リーマン・ショック前の2007年後半から2008年にかけて、消費者物価や国内需要デフレーターは上昇率を高めました。これがゼロ金利政策などをやめる背景になったのですが、GDPデフレーター上昇率はマイナス幅が拡大しました。これは輸入価格が上昇率を高める中(輸入デフレーターの寄与はマイナス幅が拡大)、それを国内需要に関わる価格や輸出価格に十分転嫁できなかったためと読み取れます。当時は原油価格が急騰していましたね。

価格転嫁ができないとどうなるか。他の条件を一定(例えば数量が大きく増えるとかしない)と考えれば、生産活動で生み出される付加価値が減ってしまいます。結果として、企業の利益や私たちの賃金、雇用を減らすことになります。まさに日本が90年代半ば以降、悩まされてきたデフレ的状況です。

国内価格への転嫁が進む中、輸入価格上昇率が縮小

直近でGDPデフレーター上昇率が2%台になった2014年度の各四半期では、国内需要の寄与が、前後の四半期より大きいことがわかります。ここに消費税率引き上げの影響が含まれます。2019年10~12月期以降も消費税率引き上げの影響が観察されますが、コロナ禍で2020年4~6月期には国内需要デフレーターのプラス寄与は消滅します。

そして、今回。資源価格の上昇や円安の加速などを背景に、2021年4~6月期から輸入価格の上昇が始まり、上図のように輸入デフレーターのマイナス寄与は2022年7~9月期まで拡大を続けました。ただ、円安は輸出価格の上昇、図の輸出デフレーターのプラス寄与にもつながります。国内需要価格も少しずつ上昇、価格転嫁が進んできました。

2022年10~12月期以降は輸入価格の上昇率が縮小し始める一方、国内需要では価格転嫁が進み、GDPデフレーター上昇率が久々の2%台に乗ったわけです。デフレ期のような企業利益や賃金を押し下げる力が消えつつあるといえるのではないでしょうか?

輸入物価指数(日本銀行)は2023年4月に円ベース、契約通貨ベースともに前年同期比マイナスに転じています。このまま、GDPデフレーター上昇率が安定的に推移していくことを期待したいと思います。

この記事が気に入ったらサポートをしてみませんか?