前年同期比で見れば3四半期連続の成長率縮小~2023年10~12月期GDP1次速報

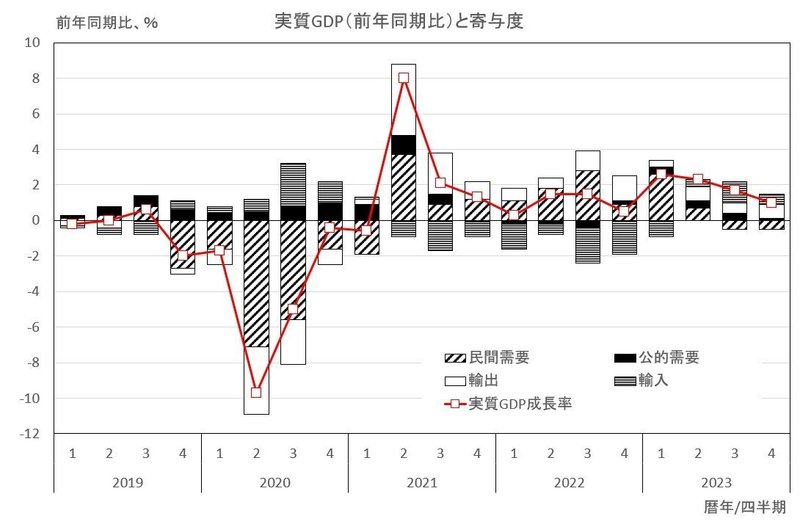

本日(15日)、内閣府は2023年10~12月期の国内総生産(GDP)速報値を公表しました。日経電子版は季節調整済み前期比の動きに注目し、2四半期連続マイナス成長と報じています。私のnoteでかねて注目している前年同期比の動きをみると3四半期連続で実質GDP成長率は縮小しています。

民間需要は2四半期連続のマイナス

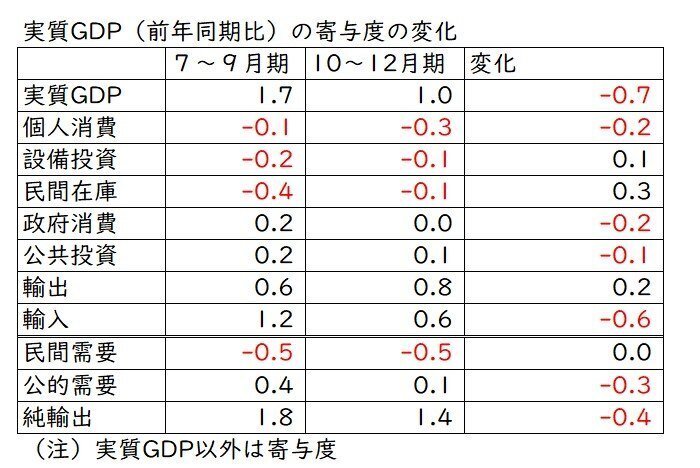

2023年10~12月期の実質GDPの前年同期比成長率は1.0%。7~9月期の1.7%から0.7ポイント低下しました。2023年1~3月期の直近のピーク(2.6%)から3四半期連続で伸び率が縮小しています。

なお、昨年12月に発表された2023年7~9月期のGDP2次速報で成長率は過去にさかのぼって改定されており、例えば1次速報時は1.2%だった2023年7~9月期の実質GDPの前年同期比成長率は1.7%へ上方改定されました。しかし、緩やかな減速傾向という姿には変わりありません。

7~9月期に10四半期ぶりにマイナス寄与となった民間需要は、10~12月もマイナス寄与を続けました。

7~9月期に続いて、輸入の減少(GDP成長率に対してはプラスの寄与)が、実質GDPの前年同期比成長率を押し上げています。民需が減って輸入が減少という景気が悪いときのパターンが続いています。

ただし、輸入のプラス寄与(減少幅)は7~9月期から縮小しています。民間需要のマイナス寄与も7~9月期と同程度です。このマイナス幅が今後縮小し、プラスに転じていくかに注目したいですね。

なお、実質GDP前年同期比成長率への輸出のプラス寄与が拡大している点には、サービス輸出(より具体的には知的財産権使用料の受取)が10月に一時的に増えたという特殊要因が含まれている点には注意が必要でしょうね。

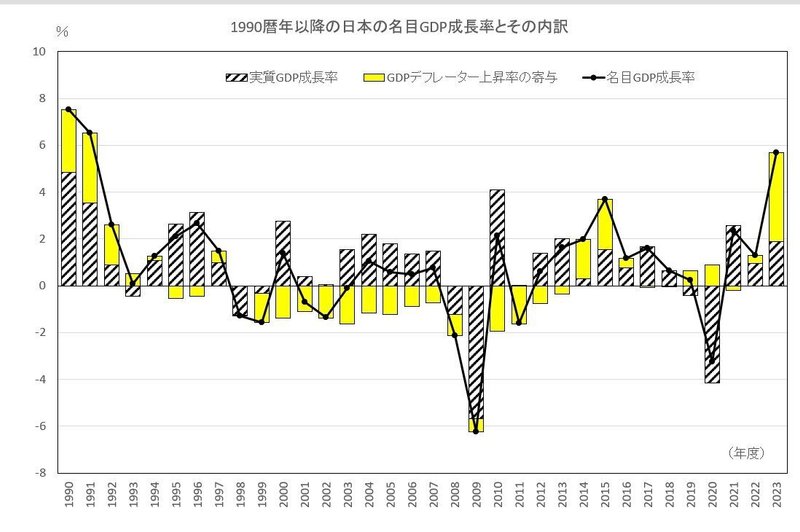

2023暦年の名目GDP成長率は1991年以来の高さ

ドル建てでみた2023年の名目GDPの金額がドイツに抜かれたことが注目されていますが、2023年の名目GDP成長率(5.7%)は1991年(6.5%)以来の高成長となっています。内訳をみると、実質GDP成長率が1.9%、GDPデフレーター上昇率が3.7%となっており、GDPデフレーターによって押し上げられた側面が強いです。GDPデフレーター上昇率は1990年代初頭を上回っており、1981年以降でも最も高くなっています。

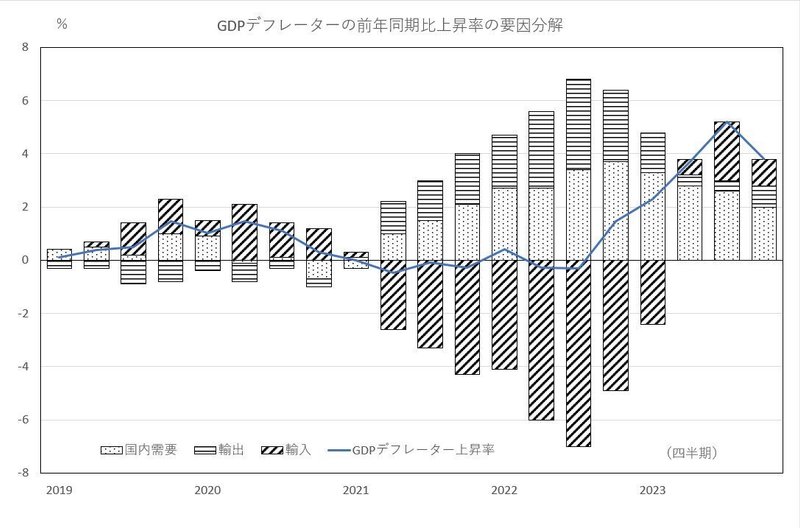

この原動力は、国内における値上げ(コスト上昇の価格への転嫁)と、輸入物価(輸入デフレーター)の下落です。一方、四半期ベースでみると、輸入物価下落によってGDPデフレーターを押し上げる力は縮小し始めています(下記のグラフの斜め線棒グラフ)。実質ベースでみた民間需要が低迷していることで、国内における値上げも、これからどんどん進むという状況ではないかもしれません。

名目成長率上昇→賃上げ→民間需要回復が進むか

となると、今後は実質GDP成長率の高まりが、名目GDP成長率をけん引する姿に移っていくかがカギを握ります。民間需要、とりわけ個人消費の回復、それを支える雇用所得環境が注目されます。

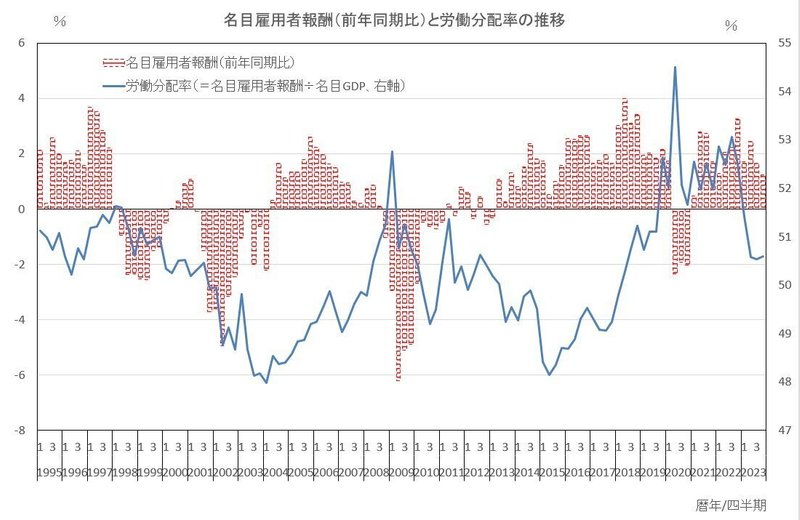

足元の急激な名目GDP成長率に名目雇用者報酬(=一人当たり賃金×雇用者数)の伸びが追い付かず、労働分配率(=名目雇用者報酬÷名目GDP)は、2022年7~9月期の53.1%から直近の2023年10~12月期は50.6%まで急低下しています。

ただ、これはコロナ禍で急上昇したものが落ち着いてきたと見ることもできます。現行の正式な統計でさかのぼれる1994年以降の労働分配率の平均値は50.3%であり、足元はほぼ平均値であるためです。

労働分配率が過去の平均値で落ち着き、上昇しないとすれば、今後の名目雇用者報酬の伸びは名目GDP成長率並みとなります。労働分配率が再び上昇する形で賃上げが加速し、個人消費を刺激する形になるのか、注目したいと思います。

なお、本日、新聞等を騒がせている「日本がドイツに抜かれた」話は、私が東京財団政策研究所の研究プログラムでご一緒している、跡見学園女子大学の山澤先生が昨年11月に書かれた論考が参考になります。ぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?