「景気は回復」しているのか?

本日の日経朝刊によると、政府が近々、2020年5月が景気の谷であったと認定する方針とのこと。2018年10月を山として始まった景気後退が19ヵ月で終わり、2020年6月以降は景気拡張(回復)局面であったことになる。

日本経済研究センターが毎月公表している「ESPフォーキャスト集計」でも、民間調査機関の経済予測担当者のほとんどが2020年5月に景気が谷をつけたと、以前から答えていた。景気動向指数(内閣府)の推移を見ても、2020年5月を底に、2021年半ばまで上昇してきた。

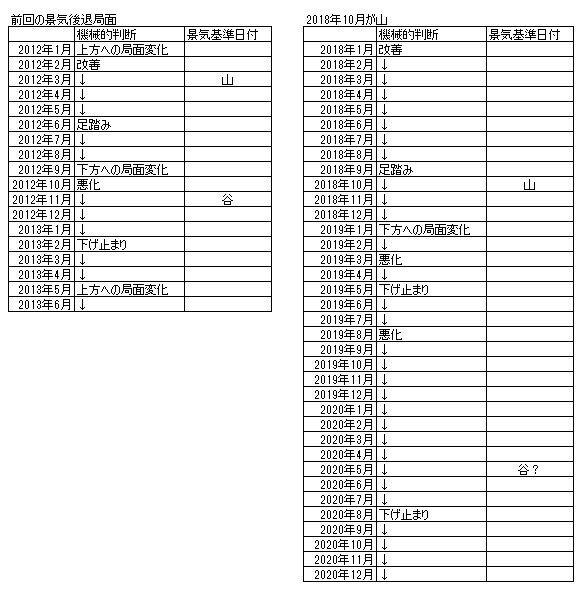

内閣府は「景気動向指数」の公表時に、景気動向指数の後方3ヵ月平均、後方7ヵ月平均の動きなども用いて、「CIによる景気の基調判断」も公表している。前回の景気後退局面(2021年3月が山、11月が谷)を見ると、基調判断(下記の表の「機械的判断」)が下げ止まりになる少し前(3ヵ月前)に、景気の谷をつけている。今回も、2020年8月に「下げ止まり」の判断に変わったため、2020年5月が谷というのは納得できる。

しかし、日本経済が稼いだ付加価値を表すGDPをみると、名目国内総生産(GDP)も物価変動を調整した実質GDPも、2019年7~9月期につけた直近のピークからの減少傾向が止まっていないようにも見える。2019年7~9月期は、10月の消費税率引き上げ前の駆け込み需要もあってGDPが増加した。その後、2019年10~12月期に駆け込みの反動による減少があり、2020年4~6月にはコロナ禍による緊急事態宣言で急減した。そこから、2020年10~12月期まで急回復したものの、その後はだらだらと減少している。

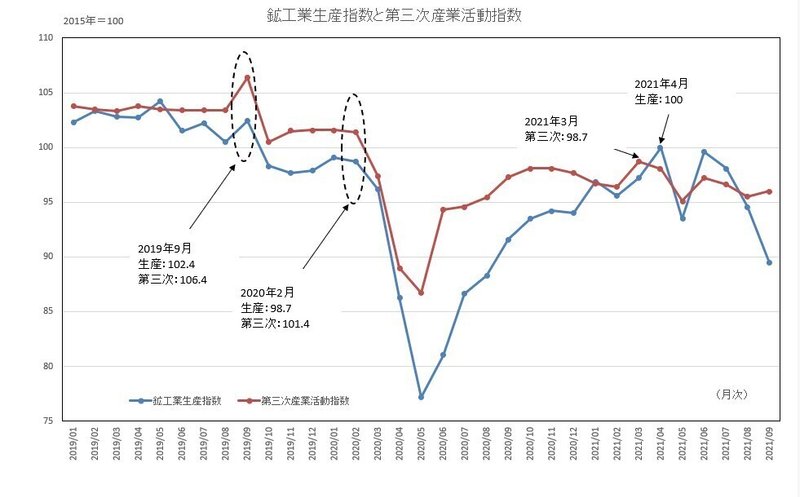

景気動向指数とGDPの動きがこのように違って見えるのは、(1)景気動向指数の動きが鉱工業生産の動きの影響を受けやすいこと、(2)2021年7~9月期までの経済動向は、緊急事態宣言の長期化などによるサービス消費の低迷に大きな影響を受けていること――が背景にあると考えられる。それを端的に表しているのが、鉱工業生産指数と第三次産業活動指数の動きの違いだ。

鉱工業生産は今年(2021年)4月にコロナ禍後のピーク(指数は100)をつけている。これは、消費税率引き上げ直前の2019年9月(102.4)には及ばないものの、コロナ禍で落ち込む直前の2020年2月(98.7)は上回っている。一方、第三次産業活動指数は今年3月にコロナ禍後のピーク(98.7)を付けているものの、2019年9月(106.4)には遠く及ばず、2020年2月(101.4)にも届かない状況だ。こうしたサービス生産の低迷が、GDPの低迷につながっているといえるだろう。

もちろん、景気動向指数とGDPは目的が違うし、示そうとしているものも違う。しかし、景気動向指数などをもとに景気の山が2018年10月に決まった際に、GDPのピークが2019年7~9月期だったことをもとに、「景気動向指数が生産の影響を受けすぎていて、景気を表していないんじゃないか」と政府関係者の方が言っていたような気もする。言い換えれば、アベノミクス景気は戦後最長になっていたはず、ということだ。その方々は、いまの状況をどう見るのだろうか?

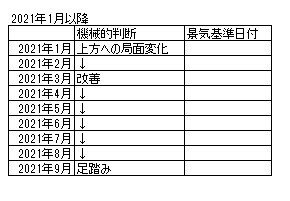

さらに、足元で鉱工業生産が落ち込んでいることを受けて、景気動向指数も低下に転じている。前述の「CIによる景気の基調判断」が2021年9月に「足踏み」となった。過去、「足踏み」がついた前後で景気の「山」がついていた。短い景気回復で終わってしまうのか?

生産は部品不足による輸送用機械の低迷という特殊要因と言われているが、果たして?11月30日に公表される10月分の速報値に注目したい。また、緊急事態宣言明け後のサービス活動の持ち直しにも期待したい。

この記事が気に入ったらサポートをしてみませんか?