【住宅購入基礎講座】 住宅購入時のお金の流れ

はじめに

土地から注文住宅を建てる時、どのような流れでお金を支払ったら良いのか簡単にまとめてみました。この記事を見ることで、住宅購入で一番大事なお金の流れを掴むことができます。「途中で資金が足りなくなりました」という事態にならないよう、しっかり読んでください。

住宅購入時に必要なお金って何??

住宅購入時に必要なお金はズバリ3種類

①土地費用

②建物費用

③諸費用

の3つに分解することができます。

土地費用は売主に、建物費用は工務店・ハウスメーカーに、諸費用は不動産屋さんや銀行などに払っていきます。

更に諸費用を分解すると

・契約印紙代

・公租公課清算

・仲介手数料

・登記費用

・火災保険費用

・銀行関連費用(事務手数料・金消契約印紙代・保証料・振込手数料)

・つなぎ融資費用

となります。

例えば土地2500万円、建物2000万円なら、諸費用は約120万円〜330万円となります※。

※130万円→仲介手数料不要、銀行保証料内枠、つなぎ融資なしの場合

330万円→仲介手数料あり、銀行保証料外枠、つなぎ融資ありの場合

古家付土地の購入の場合は土地・建物費用以外に

・解体費用

・上下水道引込費用(必要時)

・擁壁などの工作物工事(必要時)

などが必要になるので、ご注意ください。

お金を支払うタイミング

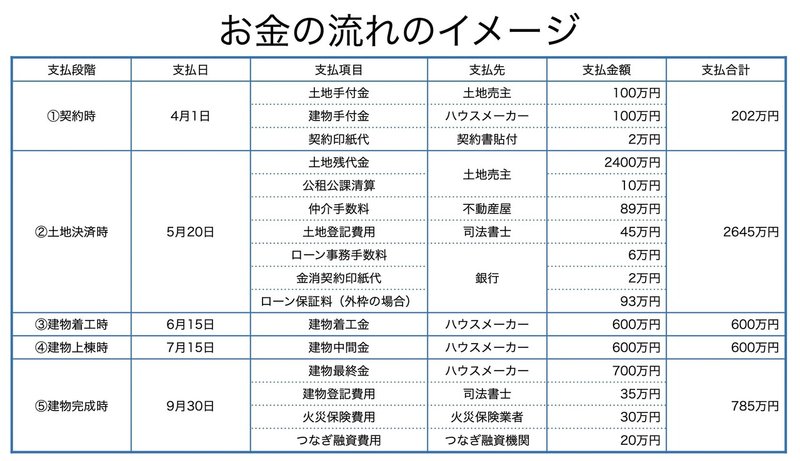

これらのお金をいつ払ったら良いのか、ということをまとめてみます。土地から注文住宅を建てる時のお金の流れをまとめると、大きく5回に分かれます。

①契約時 →土地手付金・建物手付金

②土地決済時 →土地残代金・諸費用一部

③建物着工時 →建物着工金

④建物上棟時 →建物中間金

⑤建物完成時 →建物残代金・諸費用残り

という流れです。土地2500万円、建物2000万円の計画だったらこんな感じです↓

建物着工金・建物中間金は建物費用(請負契約金額)の30%くらいずつで設定していることが多いようです。

注文住宅は注文者・請負者双方の信頼関係の中で家を作っていきますが、

①先にお金を全額支払ってしまうと、ハウスメーカーが夜逃げすると注文者はリスクがあり、

②最後にハウスメーカーがお金を頂くと、途中で注文者が夜逃げするとハウスメーカーがリスクを伴うので、

「工事の進捗に合わせてお金を支払う」というのが注文住宅の一般的な常識です。

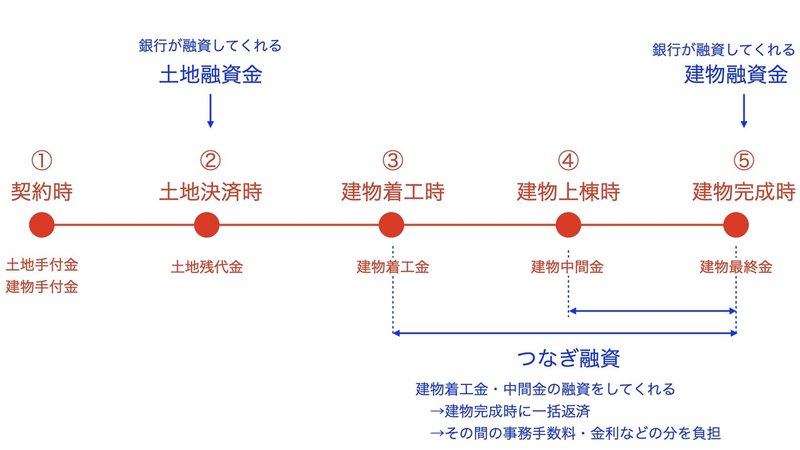

つなぎ融資って何??

先程からの説明の中で「つなぎ融資」という言葉が出てきています。日常生活の中では「つなぎ融資」というワードが出てこないので、ご存じない方も多いと思います。

ローンの考え方として大事なポイントは2つ↓

①銀行は借主の信用力(あなたの年収や会社、過去の取引状況)、不動産担保価値などを総合的に判断して融資判断をする

②融資をする際は「担保設定(抵当権設定)」をして融資をする

という流れをとります。

なので、ローンを使って支払をする

・土地残代金

・建物着工金

・建物中間金

・建物最終金

・それにまつわる諸費用

の中では「土地残代金」「建物最終金」の時に融資してくれる銀行が一般的です。

担保設定とは「人質」のようなものなので、

土地残代金の融資実行=土地を担保設定

建物最終金の融資実行=建物を担保設定

して融資できるからです。

でもハウスメーカーは先程の理由で「建物着工金」「建物中間金」を求めてきます。

この際に使う制度が「つなぎ融資」制度です。

有名なところでは「日本住宅保証検査機構(通称:JIO)」を使います。

一時的にお金を工面してくれ、本来の銀行が建物代金を融資してくれる際に返済します。銀行のようなものなので、

①事務手数料など

②着工時・上棟時〜完成時までに借り入れするまでの利息

がかかってくるので、そのような時は約20万円くらいを諸費用として考えておいてください。

銀行によっては土地代金からつなぎ融資を使う時もありますが、その際は

・借入金額が大きい

・借入期間が長い

ことからもう少しつなぎ融資費用を見ておく必要があります。

但し、借り入れする金融機関によっては不要なところもあるので、計画の際にハウスメーカーの営業担当者に聞いてみてください。

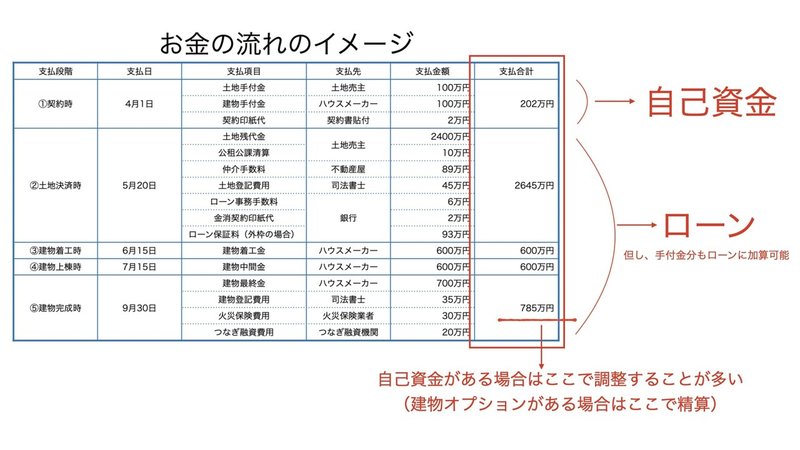

自己資金ってどれくらい必要なの??

住宅購入時にかかる費用は【自己資金】と【ローン】に分解することができます。

住宅ローン金利が低いこの時代、多くの人がフルローンを希望されます。

(自己資金があっても敢えてローンを組むイメージ)。

上述①「契約時の手付金」は自己資金で捻出する必要がありますが、それ以外はローンで支払うパターンが多いです。ローンも手付金も含めて借り入れすることができるので、実質フルローンにて計画するイメージです。

「結婚してすぐ」や「子供が産まれて車や教育費用の関係」で自己資金がまだ十分に貯められていない人も多いと思います。貯金が10万円などでは家は買わないほうが良いと思います。まずは生活防衛資金(生活費の3ヶ月分)を貯めてから家の計画をしましょう。

この手付金が最低いくら準備できれば契約できるのかは不動産屋さん、ハウスメーカーに相談してみてください。

あなたの家さがしがうまくいきますように!!

この記事が気に入ったらサポートをしてみませんか?