1998年問題とデフレ不況を作った犯人②池尾和人のとんでもない間違い

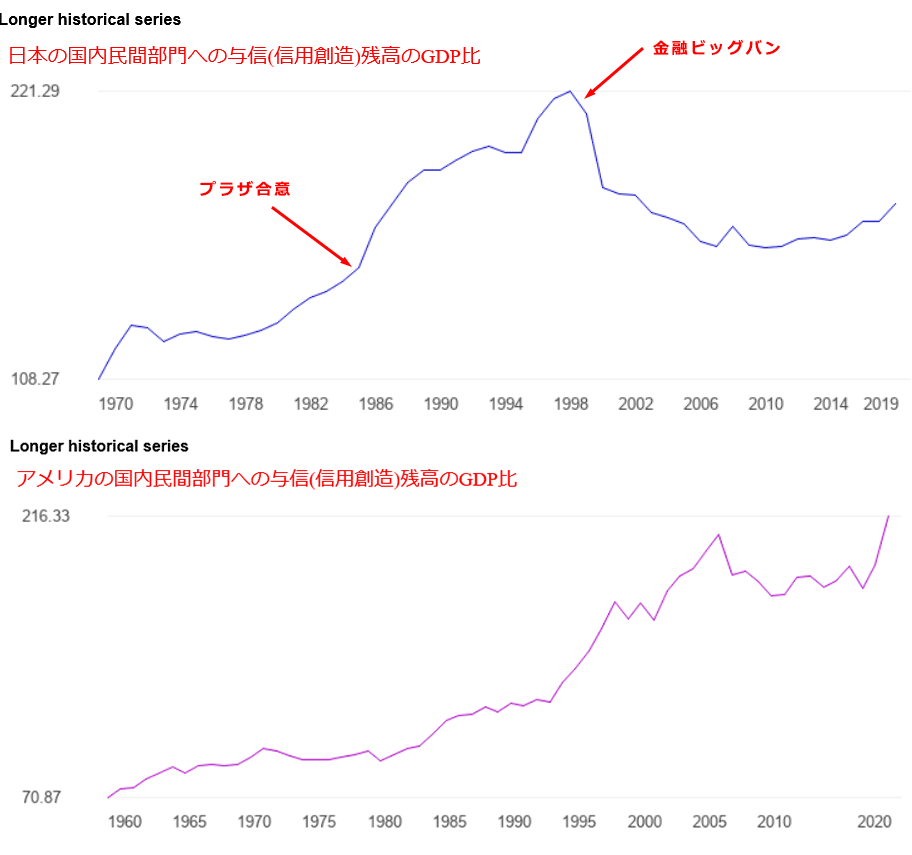

1998年に橋本首相が実施した日本版金融ビッグバンは、日本に損害しかもたらしませんでした。

金融ビッグバンによって、余計に銀行は潰れ、巨額の信用収縮が起こり、貸しはがし貸し渋りで中小企業を窮地に追い込みました。

そして金融自由化によって、消費者にもたらされるはずのメリット=多様な金融商品などもというものも大して生まれず、何も変わらないどころか今や利息はほぼ0状態です。

そして日本は20年以上に及ぶ長期停滞の道に迷い込んでいきます。

この日本の金融ビッグバンの基本計画の提言は1996年にわずか3名の金融ワーキンググループなる専門家集団が作ったものです。

その座長が池尾和人(故人)という人物です。

今見ると、ほとんどの内容がその後の政府のあらゆる政策の指針になっていて、また、政府がいまだスローガンとして使っている言葉が至る所に出てくることがわかり、驚かされます。

各社横並びで、極力脱落者を防ぐという、いわゆる「護送船団方式」からの脱却、こうした方式が金融面でのイノベーションの進展、企業家精神の発揮を抑制し、その弊害が現在になって金融システム・金融産業の自己革新の遅れとなって顕在化

早急に取り組むべきことは、市場メカニズムと自己責任原則に基づく「利用者重視」のシステム構築に向けて、抜本的な構造改革の全体像を明らかにし、関係法令等の速やかな改正を経て、諸施策を確実に実施することである。

既存業者の既得権益を排除し、多様な参加者間の競争を促進する

家計の金融資産残高が 1,000兆円を超え、国民の金融商品・サービスに対するニーズが多様化・高度化する中で、資産収益率の趨勢的な低下に歯止めをかけ、国民の保有する資産の運用を効率化することが求められている。

金融機関の経営基盤の安定を重視する金融機関過保護行政が金融機関の経営における自己責任意識の不徹底の一因となっており、経営に失敗した金融機関の破綻処理を先送りしようとする当局の姿勢や制度面の不備と相まって、不良債権問題が深刻化

情報開示の重要性については言を待たず、不良債権問題を解決し、「健全で安定した金融システム」を構築するためには、各金融機関の抱える不良債権の総額を正確に把握し、預金者・投資家に開示する必要(中略) 逆に言えば、十分な情報開示を行わない金融機関が市場で淘汰されることが望ましく

また、池尾和人氏は、金融ビッグバンを厳格に早期に実施するよう政府に圧力までかけています

http://c-faculty.chuo-u.ac.jp/blog/jsfrc/files/2013/09/Proposal_19981208.pdf

1)当局は早期是正措置、金融再生法、金融早期健全化法を法の主旨に基づいて厳正に運用すべだ。

(2)公的資金による増資は銀行が自助努力により市場で資本調達した場合に限るべきだ。

(3)不良債権のディスクロージャーを徹底すべきだ。

(中略)

債務超過銀行や(利益を上げる見込みのないという意味で)継続価値のない銀行に、早期健全化法による資本注入をすべきではない。

今見ると邦銀をつぶすことに血眼になっているようにしか見えません

池尾和人氏の考える金融行政とはいかなるものだったか

氏の1995年の論文 銀行規制体系の再検討* (上) から見ていきます。

規制当局は,既存の経営者が低い努力をしていたと判明したときにはその銀行を清算するかたちの破淀処理を行うというのが,最適な銀行閉鎖政策であるといえる

経営者に十分な努力を行うインセンティブを与えるためには,倒産により経営者の更迭が起きやすい状況を作り出す必要がある。

自己資本比率規制と早期是正措置の組み合せによって,最適な銀行閉鎖政策を仕組むこと、この仕組みは,規制当局が銀行経営者の努力水準を判別する情報をもっていなくても,当該銀行の関係者のいずれかがそうした情報をもっているならば,遂行可能なものである。この意味で,規制当局は自己資本比率という比較的観察しやすい指標だけをみていればよい

自己資本比率規制は,適切な銀行閉鎖政策(清算に限らず,営業の継続は認めるが,経営者は更迭するといった対応も含む)と組み合せて実施されるのでない限り,その意義が十全に実現されるものではない

つまりこのキチ〇イは、

銀行の自己資本比率だけを行政が常に監視し、それが低下した場合に倒産させるぞと脅せば、銀行経営者は努力するだろう

と言っているのです。

何の努力をすると言っているのでしょう?

たとえ銀行経営者が努力を怠っていたとしても,偶然に運よく投資が成功することはあり得る。

と記載があるように、銀行経営者が努力する事とは投資を成功させることのようです。投資という言葉が変ですが、つまり儲かる企業にだけキャッシュフローを提供せよという事のようです。

池尾氏の主張のまとめ

銀行の自己資本比率だけを行政が常に監視し、それが低下した場合に倒産させるぞと脅せば、銀行経営者は儲かる企業にだけキャッシュフローを提供する努力をするだろう。その努力をしない銀行はつぶせばいい。

という事でしょう。

かくして現実の日本社会でこの政策を実現したらどうなったか

視野の狭い学者の卓上の空論を現実に適応したら現場で何が起こったかを見ていきましょう。

97年春には早くもそれまで経験したことのない信用収縮が生じつつあった。地価をはじめとする資産価格の低下が、実体経済の足を引っ張る、デフレスパイラルによって追加の不良債権の償却・引き当てに迫られた銀行が、一段と激しく貸出金の回収に走った。スーパーや百貨店業界や、ゼネコン業界などで多くの企業が資金繰りに窮した。事態は不動産バブルの崩壊から、非製造業を主とする企業を市場が追い詰める新段階に移行した。

(貸出)の圧縮計画を強行すれば、長年にわたって信頼関係を築いてきた取引先との関係にひびが入り、長期的な取引基盤や収益機会を失うことは避けられない。経営陣にとってこれ以上の苦しい判断は無かった。

つまり、銀行は優良な貸出先や投資先を探す努力より、貸し出しを圧縮する努力をし、その結果連鎖的に信用収縮が起こって余計に状況は悪化し、実態経済の企業の倒産を招いたという事になります。

この裏で、どれだけの人々が苦しみ、そして経済的困窮を経験し、経済によって殺されたかと思うと、金融ビッグバンとは犯罪的行為に思えてきます。

そしてそれを行った理由が、結局はアメリカと金融の仕組みが違うからという理由であり日本経済にメリットが何もなかったことを考えると余計に腹が立ってきます。

(長銀は)保有株式の含み損を控除しても、3千5百億円ほどの、資産超過だった。

(中略)

ところが金融庁は、3カ月間の後発事象を加味して、9月の自己資本等の状況の状況の見込みを(長銀の)債務超過の根拠とした。

さらに金融庁は、株式の算定方法を取得原価法か、低価法の選択を認めていたにもかかわらず、長銀の債務超過の認定に当たっては、低価法を使用した。

この内容を見ると、長銀の倒産は、池尾氏の銀行をつぶした方がいいという提言の路線を踏襲して既定路線であった疑惑もわきます。

この記事が気に入ったらサポートをしてみませんか?