【米国株】CPI高を受け「利下げ余力なし」がコンセンサスに。ソフトランディングシナリオの行方を注視

現在、株式市場には、

①基本シナリオとしてのソフトランディング

➁保険としてのリセッション時のFRBによる利下げ支援

という2つの期待が織り込まれていると考えます。これらを背景として、またこれらを土台としたAIブームも手伝い、S&P500のバリュエーションは歴史的高水準にあります。アノマリー(パフォーマンスの季節性)を見ると大きな調整が来てもおかしくない時期に入ります。

ただ、このまま大きく下落することはないと考えています。

昨日4/10の予想を上回るCPIデータを受けて金利高・株安になりましたが、CPIのデータは持続的なインフレ圧力を示しているわけではなく、特に長期金利はオーバーリアクションだと考えます。同日の10年国債入札の軟調な結果なども契機となり、ヘッジファンドが売りの勢いを増している可能性があります。金利は更に上げるかもしれませんが、近いうちにQT(FRBの資産縮小)ペースの減速という需給改善要因も見込まれています。

「今年の利下げ回数」が話題に上がりますが、それよりも、「今、FRBは利下げ余力を持っていない」というナラティブ(経済ストーリー)への転換がより重要だと考えます。少なくとも短期的には、➁の保険がなくなったと見るべきでしょう。

それでも株が崩れないのは、①ソフトランディングが基本シナリオで、高いインフレはその副作用とみられていることが理由だと考えます。逆に言うと、➁の保険が無くなった今、実際に①ソフトランディングのシナリオが崩れなくても、崩れるかもしれない、というナラティブが大きな調整のきっかけとなる可能性があります。

今後は特に、金曜から始まる「1-3月期の企業業績発表」と、毎月の「失業率」の動向に注視が必要です。

米国株の高いバリュエーション

現在、株式市場には

①基本シナリオとしてのソフトランディング

➁保険としてのリセッション時のFRBによる利下げ支援

という2つの期待が織り込まれていると考えます。

これらを背景として、またこれらを土台としたAIブームも手伝い、S&P500のバリュエーションは歴史的高水準にあります。

特に金利との比較では、過去の高金利⇒株安という関係を断ち切っています。

米国株のアノマリー

アノマリーを見ると大きな調整が来てもおかしくない時期に入ります。

今年2024年は、2022年の二桁マイナス⇒2023年の二桁プラス、に続いています。1980年このようなパターンをピックアップしました。

1983年、1992年、2004年、2010年がそれにあたります。

これらの年は全ての年で上昇、平均的なプラス幅は10%程度となっています。

下記は、これらの年のS&P500の季節性、また、今年は選挙年であることから、その季節性になります。

全体としては強いパフォーマンスですが、

・83/92/04/10年の季節性は5月から9月が下落

・選挙年は4月から8月がフラット

になっています。

まさに米国の相場格言「株は5月に売却せよ=セルインメイ」が強く表れています。

ここから、アノマリーとしては弱い季節に入っていきます。

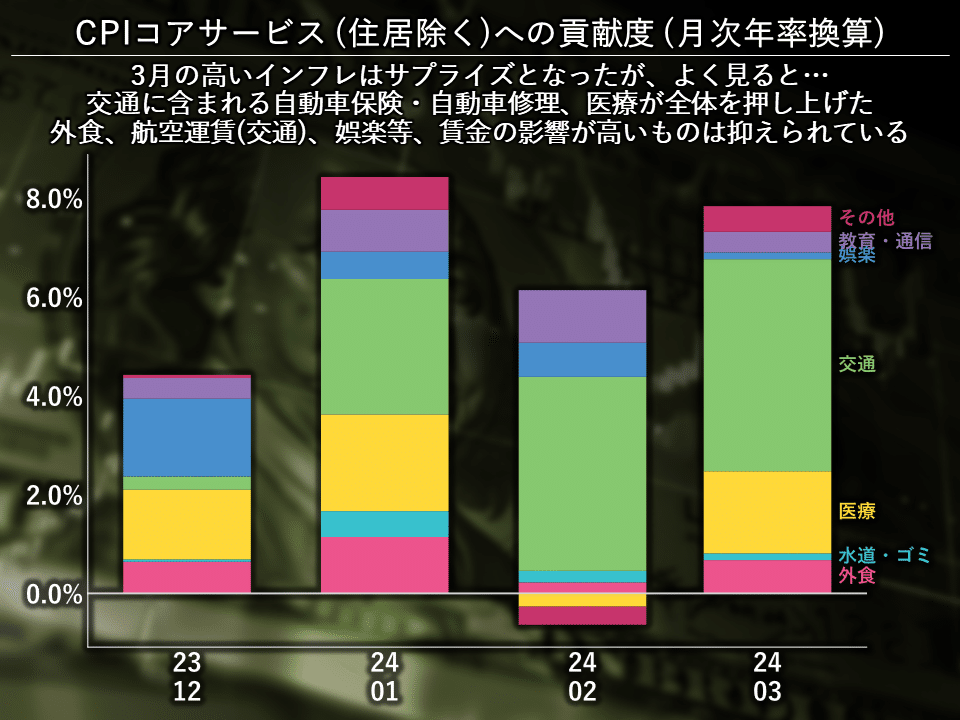

CPIデータは持続的なインフレ圧力を示すものではない

4/10発表のCPIデータの中で、FRBが最も重視するとされるコア(食品・エネルギーを除く)サービス(住宅除く)を取り出し、より詳細な項目の貢献度を見ています。データは月次変化を年率換算したものです。

交通、医療の貢献が大きくなっています。交通のインフレ上昇は、自動車保険、自動車修理が大きな要因になっています。交通の中で航空運賃はマイナスでした。

また、外食、娯楽、の貢献は抑えられています。

経済理論上にインフレと戦う上で最も恐れるべき、物価高⇒賃金高⇒物価高へのサイクルが働いていることを示すものではありません。コア商品のインフレもマイナスとなっています。

CPI後に金利は大きく上昇、株安となりますが、よく見るとネガティブ要素は大きくないと考えます。

長期金利の上昇はオーバーリアクション?

特に長期金利はオーバーリアクションの可能性があります。

コアCPI月次変化予想0.3%⇒実績0.4%と予想を0.1%上回り、2年金利は昨日4.74%⇒4.97%へ、長期金利は昨日4.36%⇒4.55%へと大きく上昇しました。

利下げが遠のいた、と見たことで2年金利へのショックは分かるとして、長期金利への影響も大きいものでした。

長期金利の変化を1年ごとの金利予想に分解すると、全体が上にシフトしています。

理論的には年数が後ろにいくほど、例えば5年短期の政策金利には影響を受けないはずです。

同日の10年国債入札やヘッジファンドの動きが影響している可能性があります。

同日、CPI後の10年国債入札がありました。これも実需が弱く軟調な結果で金利高要因となりました。需要倍率(募集金額に対して需要が何倍集まったかを示す)が最近で最も低く、引き受け義務のあるプライマリーディーラー(黄色)が裁けず残った分を抱えたように見えます。

ヘッジファンドは長期米国債先物を大きくショート(債券安・金利高要因)しており、これが近年の金利高要因になっていると見られますが、CPI・10年国債入札を契機としてさらにショートを増やしている可能性があります。

モメンタムが継続し、金利は更に上げるかもしれません。

しかし、近いうちにQTペースの減速という需給改善要因も見込まれています。昨日4/10に公表された3月FOMC議事録では下記の記述がありました。

特に長期金利はオーバーリアクションだと考えます。同日の10年国債入札の軟調な結果なども契機となり、ヘッジファンドが売りの勢いを増している可能性があります。金利は更に上げるかもしれませんが、近いうちにQTペースの減速という需給改善要因も見込まれています。

「今、FRBは利下げ余力を持っていない」というナラティブへの転換が重要

利下げ回数よりも「今FRBは利下げ余力を持っていない」というナラティブへの転換がより重要だと考えます。

1-2月のインフレも高かったため、市場はパウエル議長の受け止め方を注視しましたが、パウエル議長は、「徐々に2%に向けて低下する軌道にある認識は変わっていない」という趣旨のコメントで市場を安心させました。

しかし、今回のCPIデータを見て、もうこのコメントに支えられた安心感は、市場にとって有効ではなくなったのではないでしょうか。今回のCPI後、経済メディアでのゲストへの質問は、「今年利下げは何回か?」から「利上げがあり得るか?」に変わっているように感じました。

少なくとも次のFOMC(5月1日)でパウエル議長が引き続き「2%に向けて低下する軌道」にあることを強調するか、低いインフレデータを見るまでは、利下げは選択肢にないと、いうのが市場参加者のコンセンサスになったと見ます。

つまり、株式市場に織り込まれていた➁リセッション時のFRBによる利下げ支援という保険は、今は無効になったと考えます。

なぜ、それでも株は強いのか?

ただし、①ソフトランディング、つまり強い経済が基本シナリオであり、高いCPIもその副作用だ、という見方が株価を支えていると見ています。

ここが崩れるとまずいので、2つの点に注視すべきです。

1つ目は、強い企業業績が期待されているため、ここが崩れないか確認することです。来る1-3月期の企業業績発表、特に企業の将来見通しはこの観点で非常に重要です。テクノロジー(IT)セクターが高い成長を保ち、消費者(選択的)の年後半の回復が特に重要だと考えられます。

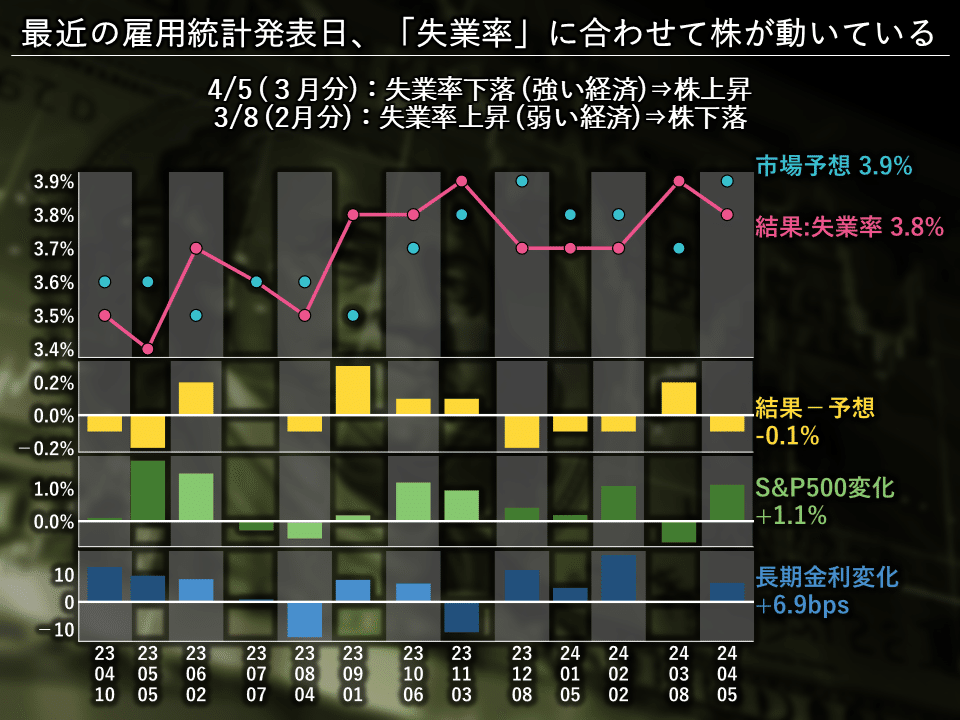

2つ目は消費者に関して、低い失業率が消費を支えている状況ため、失業率が上昇しないかがポイントです。最近の雇用統計でも、雇用人数や賃金よりも、失業率の動向が株価に影響を与えているように見えます。

まとめ

現在の株高は、①ソフトランディングと➁FRBの利下げ余地という2つの期待が支えていますが、後者は少なくとも短期的に崩れつつあります。強い経済という基本シナリオが株価の支えとなっているため、今後は企業業績と雇用の動向を注視していく必要があるでしょう。

ーーーーーーーー

これらの視点で深堀り、アップデートしますので、是非Xかnoteでのフォローをおねがいいたします。

我々は基本的には、米国株、特にAIテーマに強気です。

AI関連の投資テーマをまとめた無料記事はこちら👇

この記事が気に入ったらサポートをしてみませんか?