【米国株】米大手銀行:23年4Q決算まとめ【スライド40枚で見方・要点解説】

1月12日(金)に米国大手銀行が最新の2023年第4四半期(4Q)の決算シーズンをキックオフしました。

銀行の決算は、銀行株への投資検討において重要な材料となるだけでなく、彼らは全米の消費者の銀行預金残高やクレジットカード使用状況を熟知しており、決算で提供される彼らの経済見通しに関するコメントは市場参加者に注目されています。

銀行は財務諸表の形が普通の企業と異なるためとっつきにくいイメージがあるかもしれませんが、本業である「預金を集めて貸し出す」事業の収益が大半を占め、これを理解すれば成長の方向をイメージできます。グラフを多用して見方をご案内します。

下記が今回の決算の重要ポイントです。

①決算内容は総じて良くない。また、全行が昨年の2023年破綻地銀での政府機関による預金保護の損失補填の分担を負担し、一時費用を計上。

②全体的には成長は鈍化していく方向。「預金を集めて貸し出す」事業の収益が下落傾向のため。

③消費者に対する見方は強気。メインシナリオはソフトランディング。一方、下方リスク警戒の程度や、下の方の所得層が感じている財務的なプレッシャーに関しては見方が分かれる。

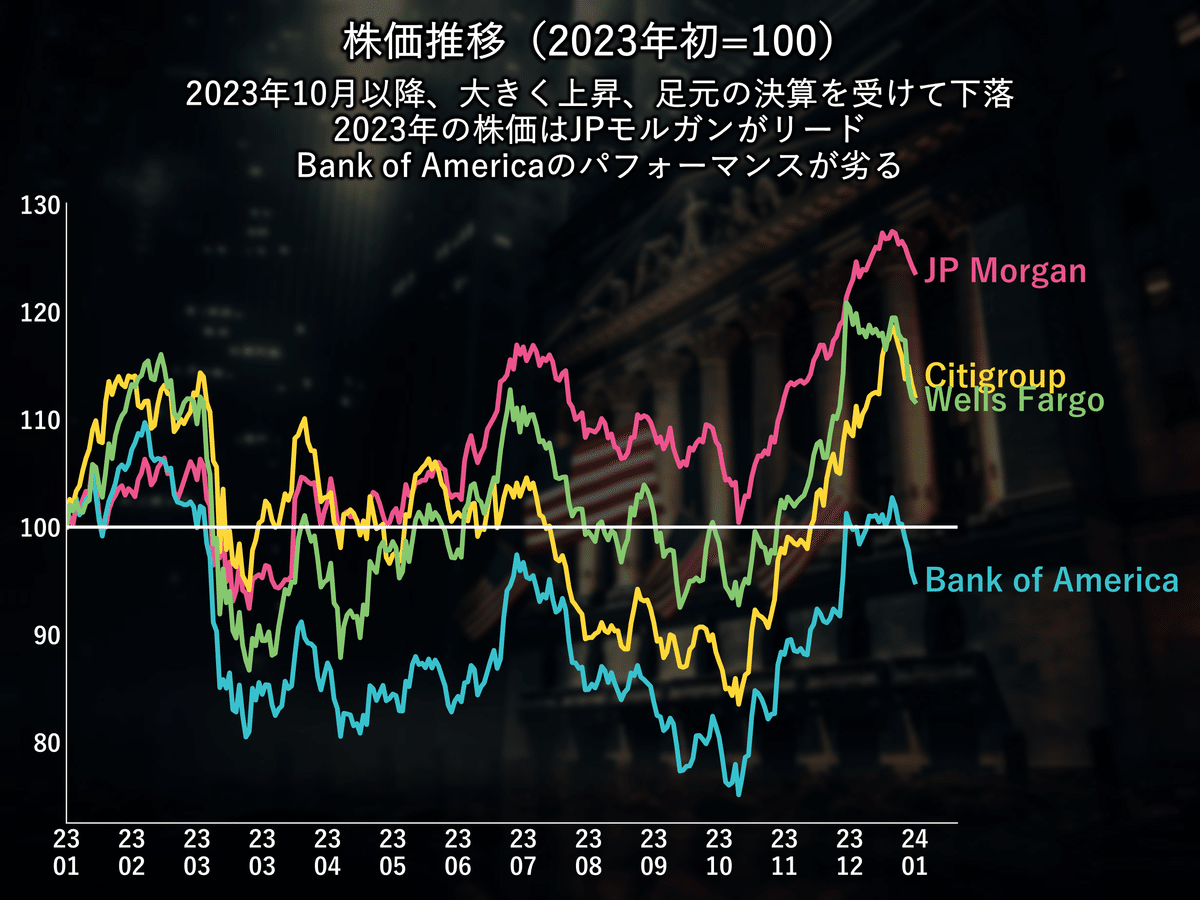

株価動向:

2023年10月以降に大きく上昇していましたが、今回の決算発表を受けて下落しました。JPモルガンのパフォーマンスが高く、Bank of Americaが劣っています。

JPモルガン

市場の事前予想と比較した実績です。

売上にあたる純営業収益とEPS(一株当たり利益)はどちらも市場予想を下回りました。ただ、一時費用を調整した後のEPSは、市場予想を上回りました。一時費用は、主に2023年破綻地銀での政府機関による預金保護の損失補填の分担を負担したものが含まれます。この費用は他行も同様に計上しています。

この結果を受けての株価の反応は、一時的に約3%上昇、その後下落して最終的にはマイナスで取引を終えました。

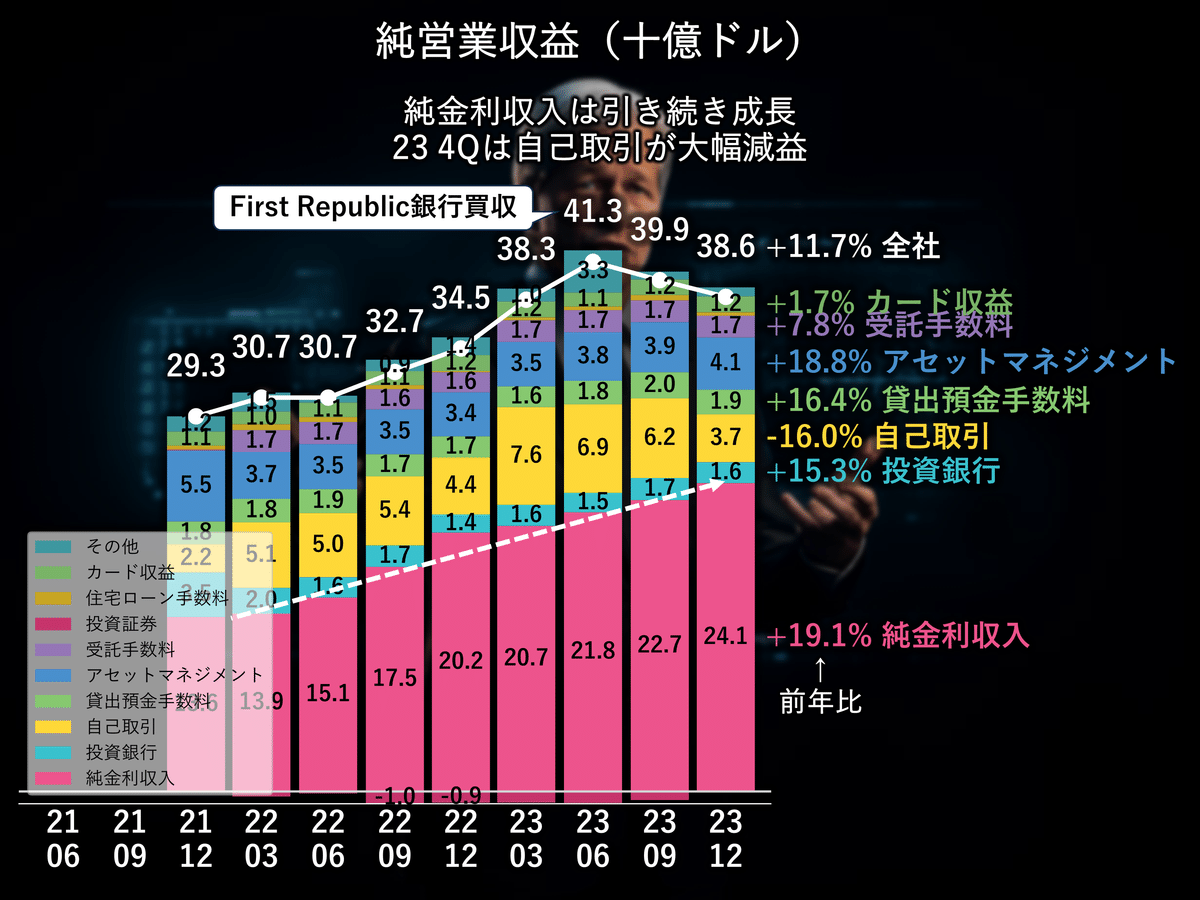

銀行の売上高を示す「純営業収益」です。

その大半を占めるのが「純金利収入」という、銀行の本業「預金を集めて貸し出す」業務の収益です。「純」というのは、貸出利息等の収入から、その費用としての預金等の金利を差し引いてあるためです。次のスライドで詳しくご説明します。

純金利収入は引き続き成長しています。今回取り上げる4行の中で、成長させているのはJPモルガンだけです。2023年2Qに買収したFirst Republic銀行も貢献しています。これが株式市場での高い評価の一因と考えます。

その他の収益は、投資銀行事業(M&Aアドバイスや株・債券引き受け)、アセットマネジメントなどの手数料収入や、自己取引(市場トレーディング)です。市場動向やアセットマネジメントの場合は管理する資産残高などが収益のドライバーになります。

純金利収入を詳しく見ます。

純金利収入は「預金を集めて貸し出す」、もう少し広く捉えると「お金を集めて貸出などで運用する」ことで得られた利益です。

分解すると:

①集めた資金の運用利回り(%) - ②集めた資金のコスト(%) = 「利ザヤ」(%)

「利ザヤ」(%) × 集めた資金の金額($) = 純金利収入($)

つまり、純金利収入を増加させるためには、

1. 集めた資金の運用利回りを高める

2. 集めた資金のコストを低くする

3. より多くの資金を集める

ことが必要になります。

もう一つのポイントは、2023年、FED(米国中央銀行Federal Reserve)による利上げが行われる中で、①運用利回り、②資金コスト共に上昇したことです。

①運用利回りに関しては、金利が上昇すると、市場にある投資機会の利回りが全体として上昇します。貸出も短期金利をベースに金利が決まることが多くなっています。

②資金コストに関しては、主に預金の動きが重要になります。現在、市場にある運用商品(MMFや短期国債など)と比較して、銀行預金の金利が低くなっています。それでもお金が集まるのは、お金の貯蔵手段としての利便性や決済など、金利以外の理由によってもお金を引き付けているからです。しかし、全体の金利が上がる中では、市場の運用手段との比較での魅力は落ち、預金は他運用手段へと逃げていきます。そして、それを食い止めるため、預金金利を高めることで対応します。

つまり、金利上昇は、1.運用利回りを高める、といった純金利収入へのプラスの影響がある一方、資金コストを高める、集める資金が減少する、といったマイナスの影響があります。そして、マイナスの影響は少し遅れて効いてきます。つまり、金利がピークに近い環境は業績への向かい風になります。JPモルガンを見ると「利ざや」は安定していて優秀と言えますが、後から見る他の銀行は下落傾向にあります。

これらを①運用利回り(資産サイド)と②資金コスト(負債サイド)から見ていきます。

まずは①運用利回り(資産サイド)です。下記は①運用利回りを稼ぐため、集めた資産をどう運用しているか、を指しています。ローン(企業・消費者への貸出)が最も利回りが高い運用手段になっていますが、全てをローンで運用していないのは、後からとりっぱぐれのないよう、貸出先の信用力など加味して慎重に貸し出し先を吟味しているからです。行員の営業による、信用力が高く金利を確保できる貸付機会の獲得が重要です。First Republic買収の影響もありますが、JPモルガンは前年比16.8%ローンを増やしており優秀です。

銀行は集めた資金をまずはローンでの運用を検討し、余った資金を、市場並みの運用利回りを得られる「他行預金」や「Fed Funds/レポ」等に回す、という考え方かと思います。

次に②資金コスト(負債サイド)です。

ここでは、預金の金額の推移が重要です。預金には大きく「金利あり」「金利なし」の2種類があります。「金利なし」は、主に企業や個人が決済用途等で銀行に置いてある資金です。全体の金利が上がる中では、余剰資金を「金利なし預金口座」に入れておくと、本来稼げるはずの金利が稼げていない「機会費用」が増加するため、金利なし預金は減少する傾向にあります。

「金利あり」の方も平均金利は、上の①運用利回りと比較して低くなっているため、同じ理由により金利上昇局面では金額が下落する傾向があります。

有利子負債など他の調達手段の金利コストは比較的高く、預金をいかに集めて保つか、が業績にとって重要です。

JPモルガンはこれらの預金を増やしています。後で見る他行の預金が全体的に減少傾向にあるのと対照的です。2023年2QのFirst Republic銀行買収による預金の引継ぎもありますが、米国最大の銀行としての安心感、顧客サービス、営業力などの強みが現れていると考えます。

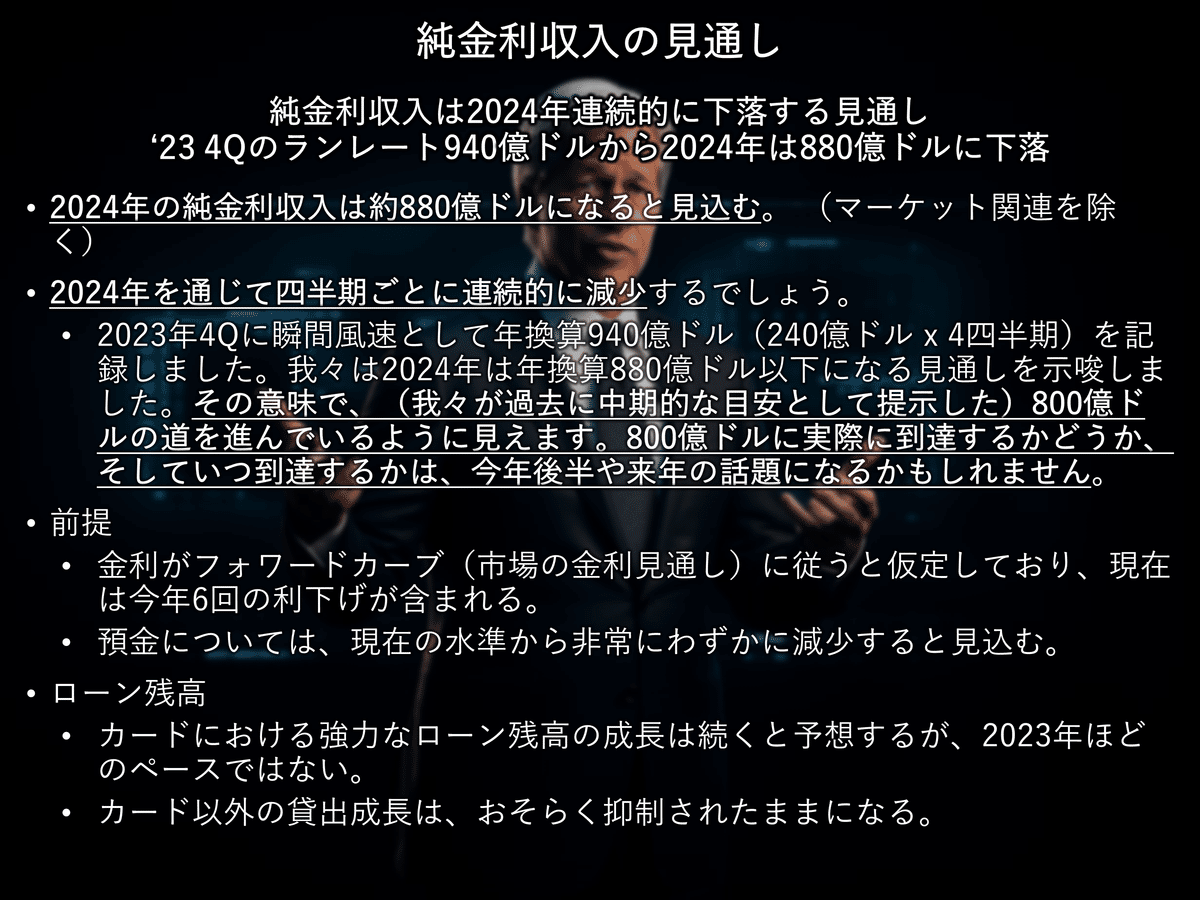

純金利収入の見通しは下落傾向です。

FEDによる利下げが見込まれる中、運用利回りの低下、預金の金額が下落する、という理由です。目安としては、2023年4Qのランレート(年間換算)940億ドル(純金利収入240億ドル×4四半期)から、2024年末に目ランレート800億ドルまで最大15%の下落という数字が挙げられています。

これを前提とすると、投資銀行などその他事業が好調であったとしても、準営業収益の四半期成長率は鈍化していく傾向で、2024年4Qにはマイナスとなる可能性が高くなります。

次にマージン(利益)構造です。

「その他」に2023年地銀破綻関連の一時費用を含みます。これを除いても上昇基調にあった税引前利益マージンは2023年4Qに減少しました。貸倒引当と人件費増加のためです。

決算説明会でのコメント、マクロ環境の見方です。

大きくは、消費は強く経済は強固としています。

ただし、保守的な姿勢で有名なCEOジェイミー・ダイモンですが、現在も複数の下方リスク要素を注視しています。

・強い経済は政府の過去・現在の赤字支出によって支えられている。(政府支出効果の息切れリスク。)

・インフレ持続により金利が上昇するリスク。

・FEDによるQT(量的引締め)が経済に悪影響を与えるリスク。

・ウクライナ・中東の地政学的リスク。

JPモルガンの業績予想は保守的な傾向がありますが、今回に関してもこのようなリスクを踏まえて保守的に設定されている可能性があります。

加えて、現在の強い経済は「低い失業率」に支えられており、そこが崩れた場合は、強い経済は壊れる可能性があることも示唆しています。

Bank of America

次に、Bank of Americaを見ていきます。

まずは市場の事前予想と比較した実績です。

売上とEPS(一株当たり利益)はどちらも市場予想を下回りました。一時費用を調整した後のEPSは、市場予想を上回りました。

プレスリリース後、株価は一時的に約4%下落しましたが、その後回復し、取引終了時には約1%の下落にとどまりました。

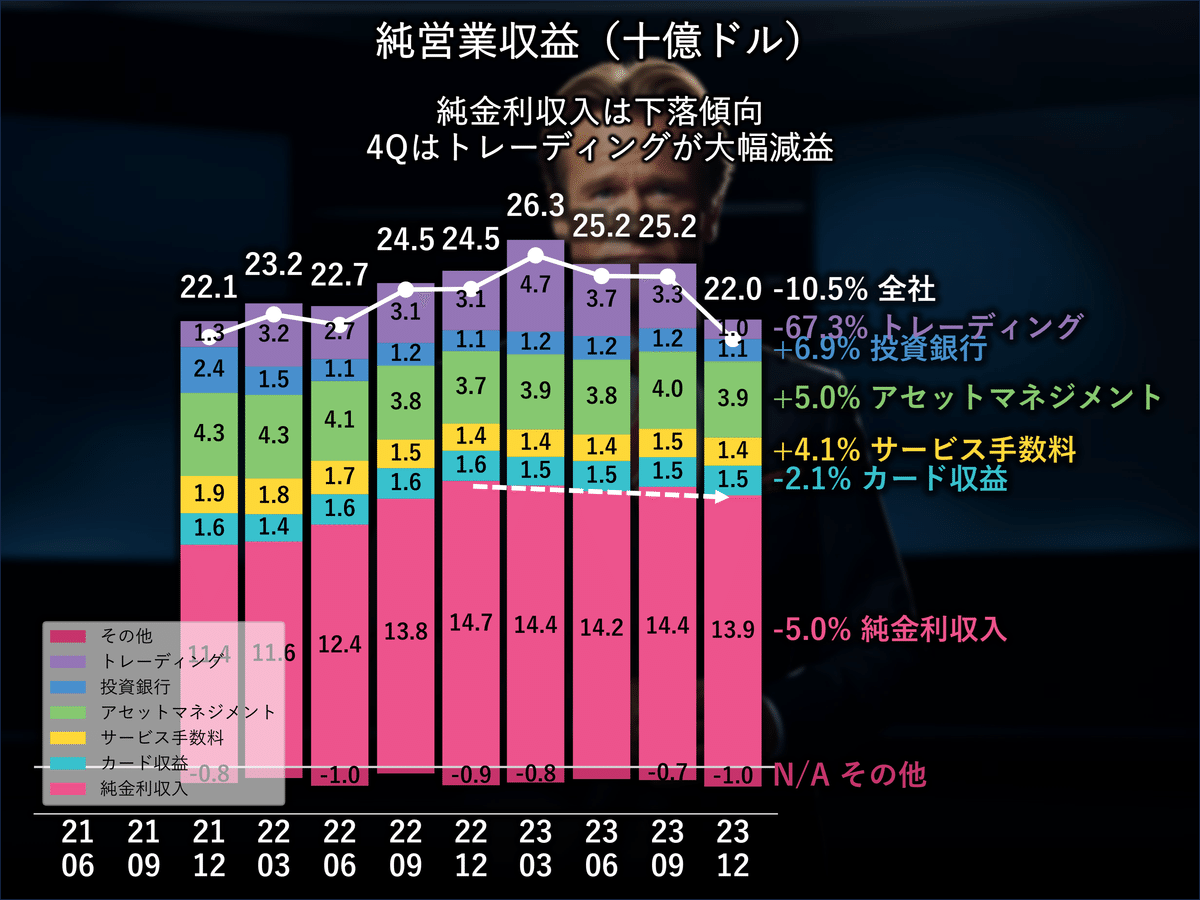

売上高を示す「純営業収益」です。

JPモルガンと異なり純金利収入はすでに下落傾向にあります。また、2023年4Qはトレーディングの大幅な減益が見られました。

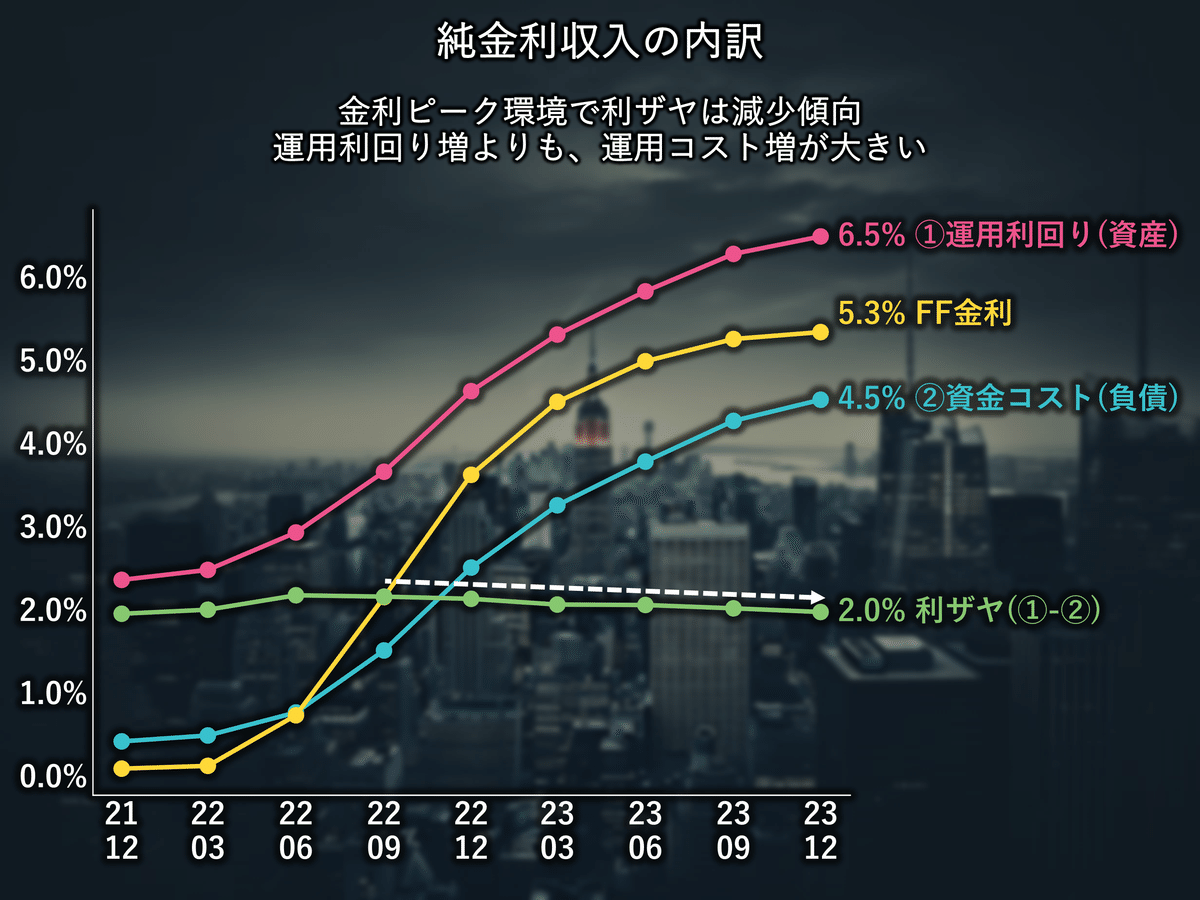

純金利収入の内訳です。

現在の金利ピーク環境において利ザヤは減少傾向にあります。安定しているJPモルガンと異なります。運用利回りの増加よりも、資金コストの増加の方が大きくなっています。

純金利収入の①運用利回り(資産)サイドです。

Bank of AmericaはJPモルガンと比較して金利上昇に上手く備えられていなかったことが指摘されています。運用先として、金利が上がる前に購入した利回りの低い債券が多なってしまっています。またローンの平均金利も低く、これも金利が上がる前に低金利でロックインしてしまったと推察されます。これが株式市場からの低い評価につながっていると思います。

ただし、これらが今後満期を迎え、より高利回りの運用先に再投資されることで、将来の純金利収入にはプラスとなります。

②資金コスト(負債)サイドです。

最も安価な調達手段である「預金(金利なし)」が減少を続けており、高コストの資金調達により全体の資金コストが上昇していることを示しています。

決算での「純金利収入の見通し」に関するコメントです。

金利下落の見通しを踏まえ、2024年の純金利収入は前半に低下して底を打ち、その後2024年後半には成長が始まると考えられています。再成長を見込む理由は、これは預金の増加、貸し出しのわずかな増加、満期を迎える資産の再投資によるものです。

2024年に連続的な減少を見込むJPモルガンとは予想が異なっています。上で見た、金利の低い債券の再投資が個別の追い風になってきそうです。

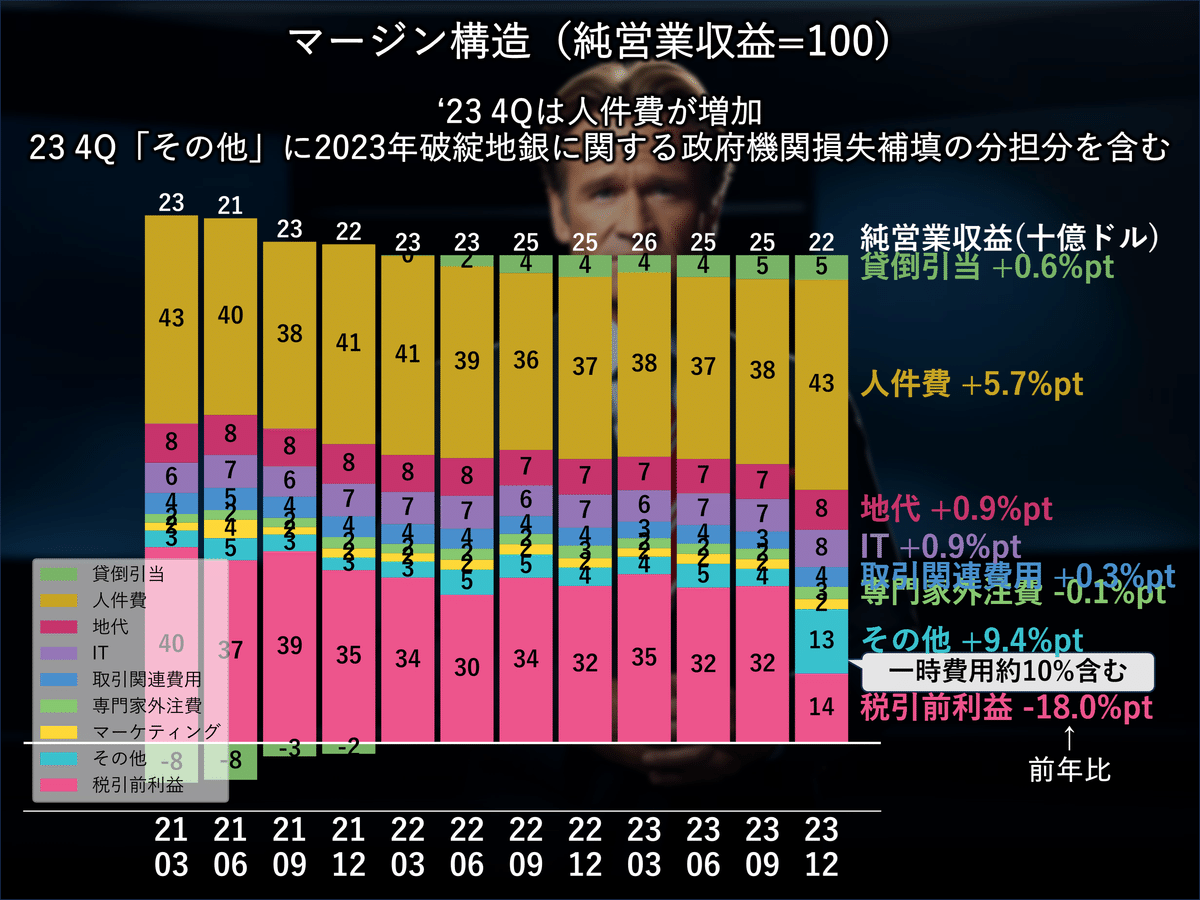

次にマージン(利益)構造です。

JPモルガンと同じく「その他」に2023年地銀破綻関連の一時費用を含みます。これを除いても上昇基調にあった税引前利益マージンは2023年4Qに減少しました。貸倒引当と人件費増加のためです。

決算説明会でのコメント、マクロ環境の見方です。

経済は強固であると強調し、理由として3点を挙げています。

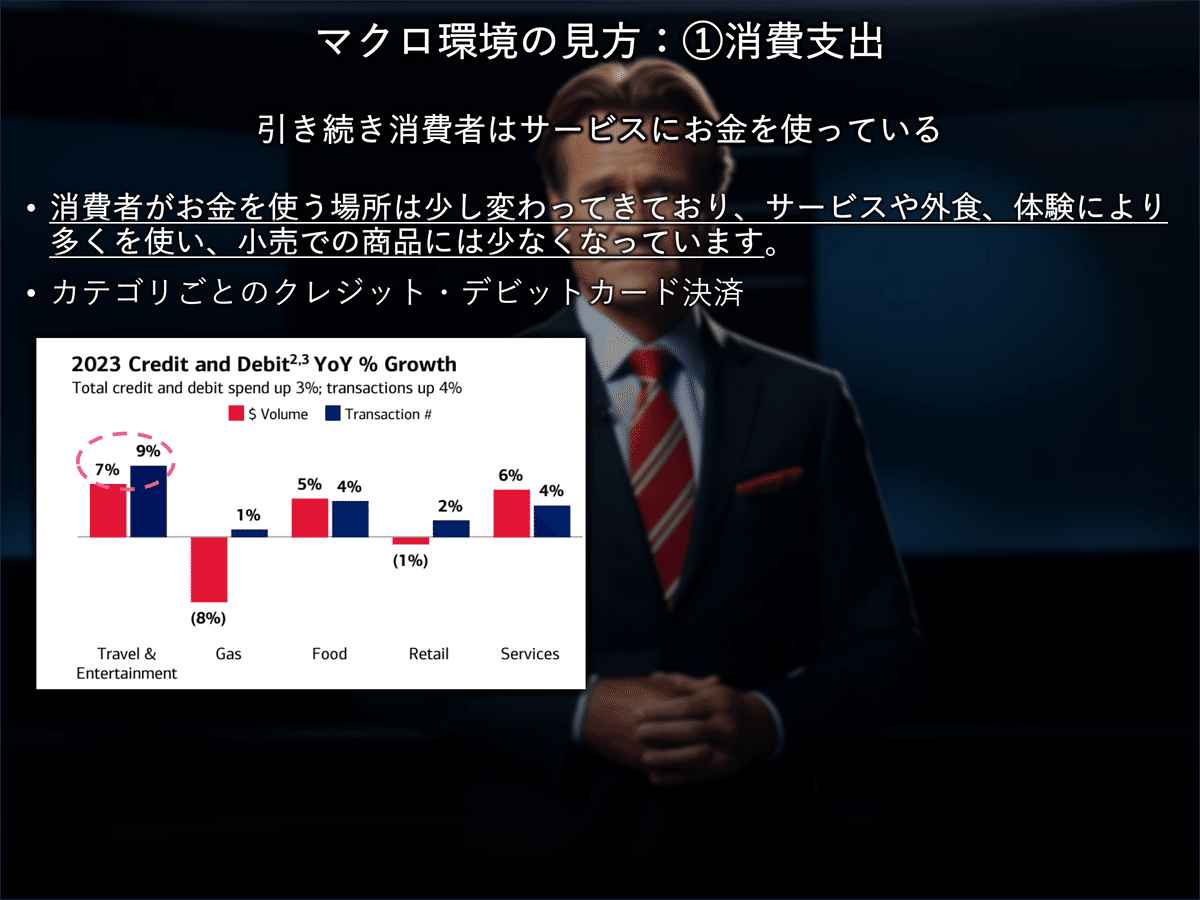

①消費支出は低下傾向にあるが健全。

消費支出の成長は2023年初の9-10%から4-5%に低下。

さらに2025年初には1%程度まで成長は鈍化する可能性があるが、消費は持ちこたえると予想しています。

カテゴリ別には、消費者はサービスや外食・体験にお金を使っている。

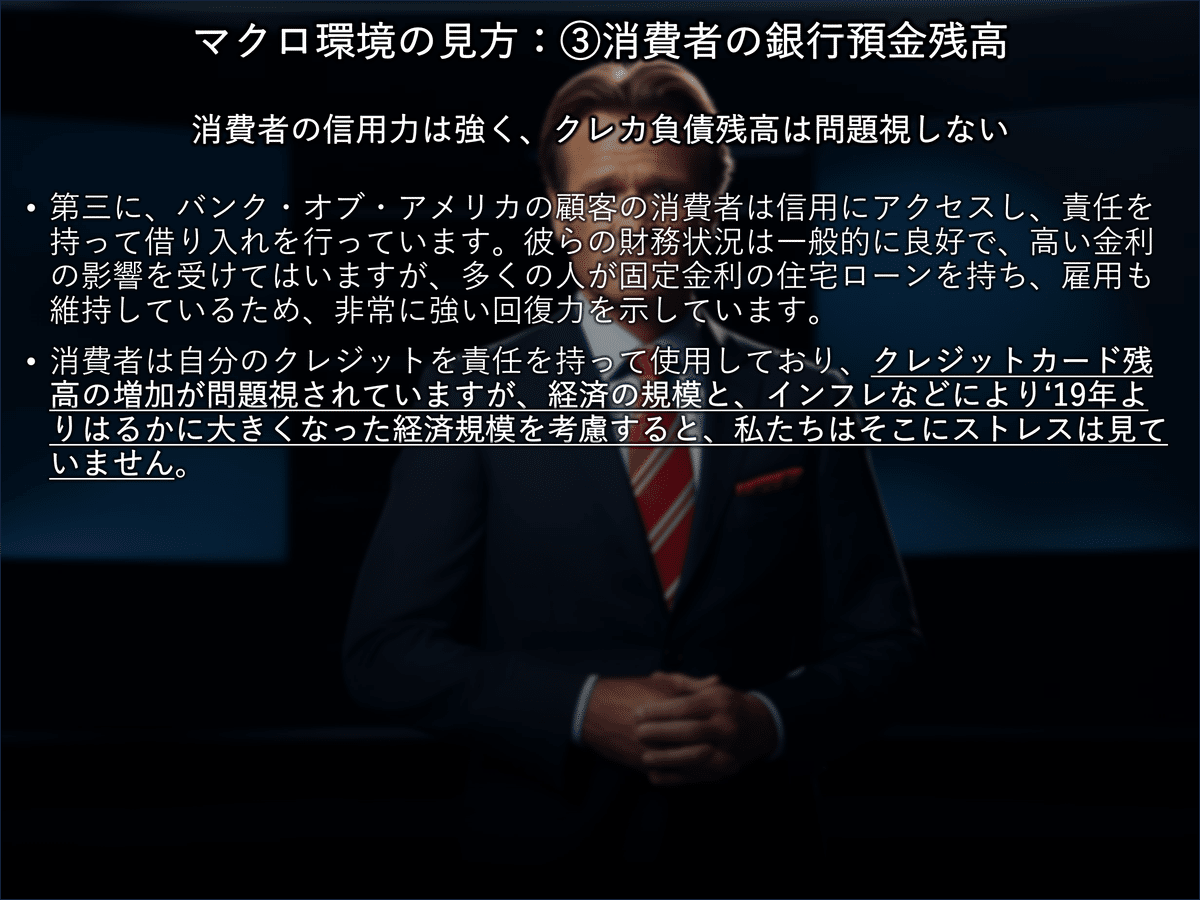

②消費者の預金口座の残高はまだ潤沢。全体ではコロナ前と比べて30%高く、平均残高が低い口座では数倍。

③過去最高となっているクレジットカードの残高がリスクとして指摘されるが、問題視していない。消費者は責任ある行動をとっており、信用力は強い。

Citi

次にCitigroupを見ていきます。

市場の事前予想と比較した実績です。売上は市場予想を下回りましたが、一時費用を調整した後のEPSは、市場予想を上回りました。Citigroupは2023年破綻地銀関連以外にも、アルゼンチンペソ資産の減損やリストラ費用などの一時費用を計上しました。

株価の反応です。

前日に一時費用計上による赤字決算が事前に開示され、株価がすでに下落していました。プレスリリースで株価は一時約+3%上昇し、その後上下して結果+1%程度で取引を終えました。

銀行の売上高を示す「純営業収益」です。

純金利収入は安定しています。

純金利収入の内訳です。

Bank of Americaと同じく、金利ピーク環境において利ザヤは若干下落傾向ながらも安定的です。

①運用利回り(資産サイド)です。

消費者ローン(クレジットカードローンなど)や商業ローンなど、高利回りの運用を増やしており優秀です。

②資金コスト(負債サイド)です。

預金を安定的に保っており、こちらも優秀です。

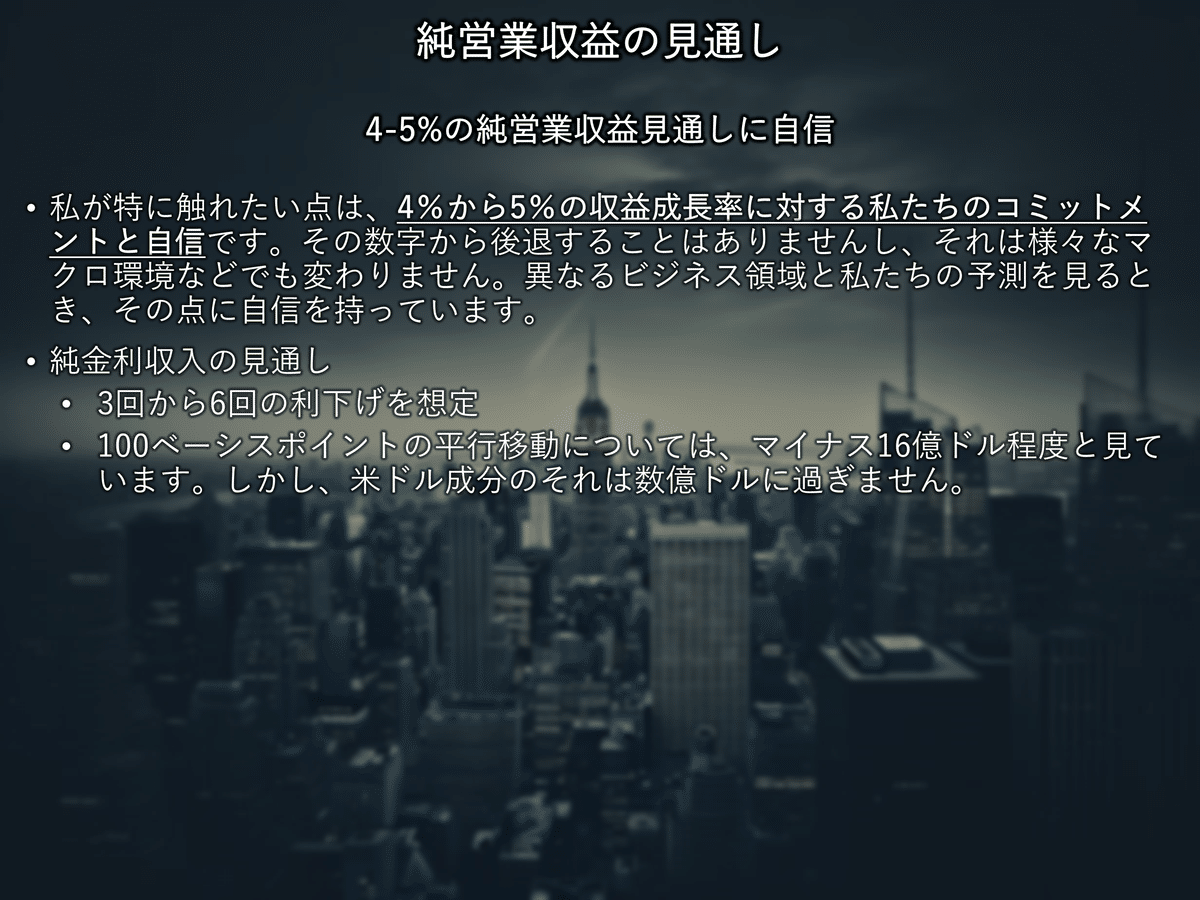

純営業収益の見通しとしては、2024年には4%の成長を見込んでいます。

純金利収入は大きくは下落せず、それを上回るその他収入の増加を想定しています。JPモルガンとは方向が異なり強気です。

そして、経営陣は4%から5%の収益成長率に対する強いコミットメントと自信を示しました。

マージン構造です。

2023年第4Qは多くの一時費用を計上しました。人件費削減に注力しており、具体的な施策が示されています。

組織構造の簡素化が2024年1Qに完了し、10億ドル以上のランレート(年間換算)節約が見込まれています。中期的にはメキシコで20,000人を削減し、さらに20億ドル以上の節約が見込まれます。

これらも今後の業績にポジティブです。

Wells Fargo

最後に、Wells Fargoです。

純営業収益は市場予想を上回ったものの、EPSは下回りました。

株価の反応は、プレスリリース時に株価が下落し、その後下落幅を広げて約-3%で取引を終了しました。

純営業収益です。

純金利収入が下落傾向にあります。他の項目は安定しています。

純金利収入の内訳です。

金利ピーク環境において利ザヤは減少傾向にあります。運用利回り増よりも運用コスト増が大きくなっています。

①運用利回り(資産サイド)です。

高利回りのローンが前年比で減少しています。

②資金コスト(負債サイド)です。

預金(金利あり)は増加していますが、預金(金利なし)が大きく下落し、全社の資金コストを上昇させています。

純金利収入の見通しです。

2024年通年の純利息収入が、2023年通年に比べて約7%から9%低くなる可能性があると予想しています。JPモルガンと同じ傾向です。

次にマージン(利益)構造です。

「人件費」「その他」に一時費用を含んでいます。

決算説明会でのコメント、マクロ環境の見方です。

消費者の預金残高は全体では問題ないものの、下の方の所得層では明らかな財務的なストレスを抱えているクライアントが多く、また彼らのクレジットカード残高も問題になりうることを示唆しています。

Bank of Americaに見えていない、より下の方の消費者に関しての考察である可能性があり、経済のウィークポイントとして注視が必要と考えます。

まとめ

2024年最初の決算シーズンのトップバッターとなった大手銀行は、4社中3社のトップライン(純営業収益)が市場予想を下回り、良くない結果でした。

金利低下が見込まれる中、全体として収益の大半を占める純金利収入は下落傾向にあり、2023年4Qにすでに株高を経た銀行の株価は上が重いのではないかと思います。

各社を見ると、将来の業績見通しは各社ニュアンスが少し異なっており、我々が決算だけを見て各社を順位付けすると下記の順番になります。

① Citi

・2024年成長に自信。

・純金利収入は安定。

・人件費削減を中心とする経費削減効果。

② Bank of America

・現在低金利の債券の再投資という独自のプラス効果により、2024年後半の純金利収入再成長を見込む。

③ JPモルガン

・純金利収入は安定。

・2024年純金利収入の下落を見込むが前提に保守的なシナリオが前提となっており、実際はそこまでは悪化しない可能性。

④ Wells Fargo

・2024年純金利収入の下落を見込む。

・顧客の一部の層の財務的ストレスを感じている。

消費者に関しては各社総じて強気ですが、JPモルガンやWells Fargoの挙げるリスクは本質的なもので注視が必要と考えます。

この記事が気に入ったらサポートをしてみませんか?