【米国株】好調だった2023年。2024年、注意すべきリスクは?【パワポスライド解説】

まず、2023年末の重要イベントであり、2024年の株価を考えるカギになるであろう12月のFOMC(連邦公開市場委員会)を振り返ります。

そして、現在、米国市場が持つ3つのリスクについて考えていきます。

データ等をパワポスライドにまとめて、理解していただきやすいようにしています。

①12月FOMC後の全面株高の理由

2023年、マーケットの話題の中心にあったのがFED(連邦準備制度理事会)の言動です。そして、2024年の米国株動向を考える上でも、FEDが引き続き最重要事項の一つになると考えます。

12月FOMC後の株高の理由は、会見でパウエル議長が見せたスタンスの変化です。これまでのインフレ退治一辺倒の姿勢から変わり、FEDは金融引き締めに固執せず、経済が弱い場合は金融緩和でサポートする柔軟性が示されました。

ポイントは下記です。

1. FF金利はピークもしくはそれに近いことを確認

2. インフレ退治中心から雇用最大化とのバランス重視へ

3. 経済が弱い場合、QT停止が可能

具体的な発言内容を見ていきます。

政策金利であるFF金利に関しては、「このサイクルのピークFF金利が近づいているか、既に到達している可能性が高い」という見方が示されました。

インフレ対策一辺倒から、雇用最大化も加味した、政策方針へのシフトも重要です。パウエル議長は、FF金利を長期間高く保つことで経済を必要以上に弱めてしまうリスクを、十分認識していると強調しました。

経済が弱い場合、QT(進行中の、米国債等の資産売却によるFEDバランスシート縮小)を停止することも可能、という趣旨の発言もありました。

なぜこれらが重要かというと、FEDは不況を引き起こさずにインフレを抑え、FF金利(政策金利)を正常化するソフトランディングを目指しています。しかし、近年の事例ではFF金利の正常化時には毎回、不況が起きています。今回に関してはFEDがすでにインフレをコントロールできており、不況に対して機動的な政策調整が可能であれば、「今回は異なる」という期待が持てるかもしれません。

ここからはデータを使って考えていきますが、その中で重要となる「Summary of Economic Projections」(SOP)をおさらいしておきます。SOPとは、FOMC委員個人の経済・FF金利予想をまとめたもので、市場参加者が注目しています。ここからは、FED予想とはこのSOP予想を指します。

歴史的には高水準のFF金利からの利下げ時には失業率が急上昇して不況が起きています。

では、今回だけはソフトランディングが可能なのでしょうか?

FED予想は、今回は過去とは異なり、FF金利を下げても失業率の上昇は小幅に留まる。つまりFEDは「ソフトランディング」を予想しています。年末の株高を見ると、市場もこの見方に合意しているようです。

FEDの予想では、FF金利とインフレ(コアPCE)との差として計算される実質金利は、2.2%一つの目安として読み取れます。ここまでの利上げとインフレの低下により、すでにこれを達成しているため、今後、FEDはインフレ低下分だけの利下げの余力を持つことになります。

ソフトランディングを達成するためのカギは、個人消費の強いうちに速やかにインフレを低下させ、それに応じて金利を正常化することです。

インフレに関しては、今後も順調に低下していく可能性があると見ています。

インフレ(CPI)と、サプライチェーンの目詰まりを示すGlobal Supply Chain Pressure Index(GSCPI)の関係を見ると、過去はGSCPIがインフレをリードしていました。今回のこのコロナ中のインフレに関してもその関係が見られます。サプライチェーンの正常化がインフレ低下をドライブしているとすれば、今後もこの傾向が続く可能性があります。

QT(進行中の、米国債等の資産売却によるFEDバランスシート縮小)を停止するという選択肢の重要性についても触れます。コロナ中の経済対策として、FEDが供給したマネーは、経済成長、ひいては株のバリュエーションに明らかにポジティブな影響を与えました。今はQTによりそれが巻き戻されており、経済や株価にネガティブに働いています。QTを停止する選択肢を持つことは、利下げに加えて不況に対応する武器を持つことになります。

②米国株式市場が抱えるリスク

次に、リスクについて見ていきましょう。

考慮すべきリスクには、

1. 市場の高い期待

2. 消費の持続性

3. 金利の再上昇

があると考えています。

リスク1:市場の高い期待

株価は、先のことを過剰に織り込む傾向があります。2022年の株価は利上げ前半に不況リスクを最大に織り込みました。今回はインフレ低下と利下げの恩恵が既に株価に大きく織り込まれている可能性があります。

利下げの速度に関しては、市場がFEDよりも大幅な利下げを予想しています。これはインフレの低下を楽観的に考えすぎているかもしれません。

株価に関しては、バリュエーションが高すぎることも指摘されています。現在、S&P500のPERは歴史的な割高な水準にあります。

また、米国債金利との比較での株式の魅力も低くなっています。米国債金利と比較した株式の魅力を示すEquity Risk Premium(ERP)は、過去最低水準にあります。

リスク2:消費の持続性

次に、消費の持続性についてみていきます。この点では、消費⇒雇用⇒給与⇒消費のサイクルに注目する必要があります。

まずは消費です。

現在、消費が底堅く、個人消費支出(PCE)や小売売上高の前年比は回復傾向にあります。特にサービス消費が強い状況です。

しかし、消費者の弱さも見え始めています。

家計の貯蓄率を見ると、過去のパターンでは貯蓄率の低下し、そのあと上昇に転じた後に不況が起こるという傾向があります。消費者の持続困難な高水準の消費を続けたあと、消費が減退する際に不況が起きるのではないかと考えられます。現在、貯蓄率はコロナ前の水準を大きく下回り低下した後、上昇局面にあり注意が必要です。

また、コロナ中の補助金や消費減による、家計の「過剰貯蓄」は枯渇に向かっている可能性があります。

クレジットカード負債残高が過去最高を記録していることも、家計の資金繰りの厳しさを示しています。現在、高金利下のクレカ負債の金利は20%にも達しており、それでも頼らざるを得ない厳しい家計が増えています。

さらに、クレジットカード負債のうち延滞の割合も上昇中です。リーマンショック時と比べるとまだ遠いですが、コロナ前を上回る水準にあります。

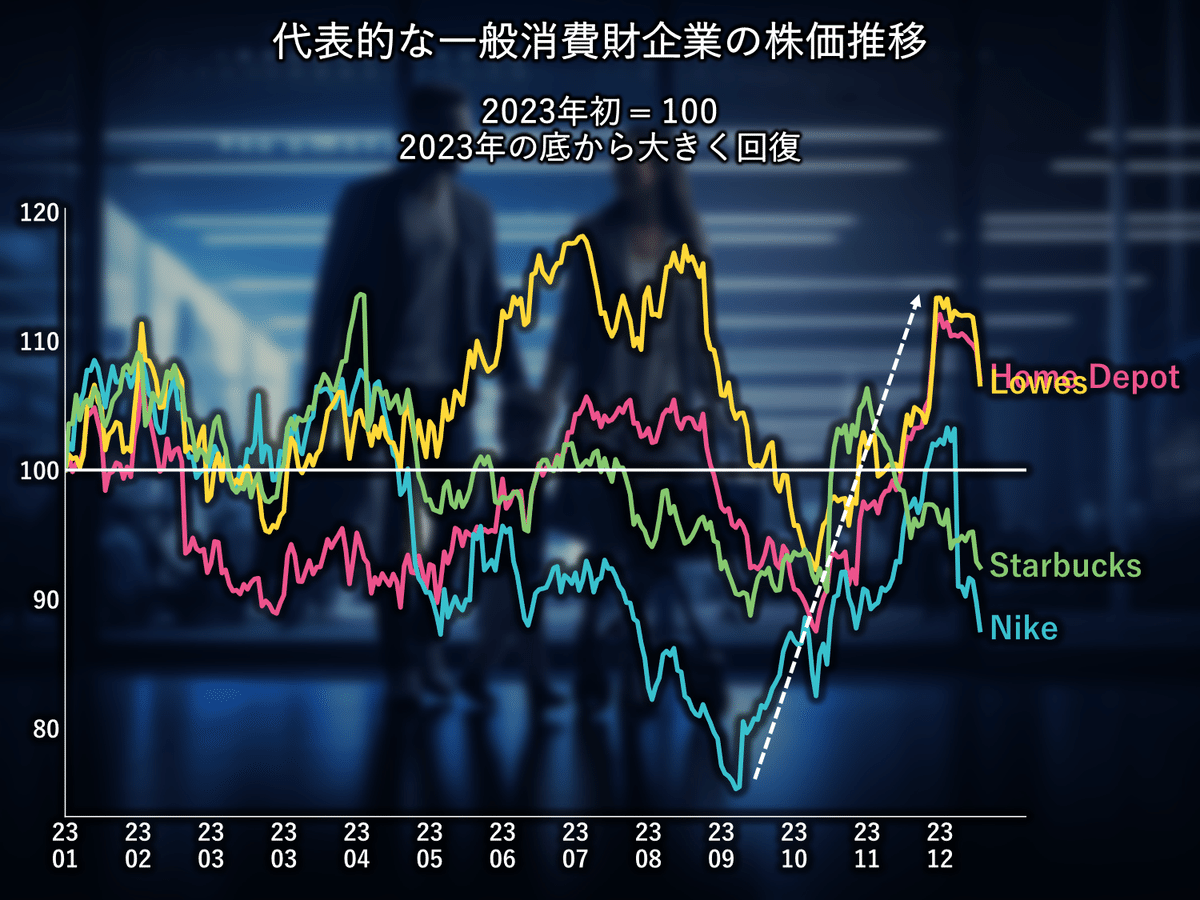

一般消費財企業(非必需品の小売企業)の視点からも見ていきます。株価推移を見ると、2023年の底の水準から大きく回復しており、市場の消費者への見方は一時期よりも大きく改善しています。

これら企業からは消費者に関して大きなトレンドの転換の警告は聞こえてきませんが、一部から一時的な弱さやバーゲン志向が指摘されており、注視しておく必要があります。

次は雇用です。

雇用に関しては、求人数は高く人手不足が続きます。ただし、求人数はコロナ前水準に向かって低下しており、バンバン賃上げが行われる労働者に過度に有利な状況は解消に向かっています。

製造業の雇用見通しは悪化傾向にあります。モノ需要の減退や在庫調整による生産調整が影響していると考えられます。

最後に給与です。

給与については、時給が前年比で4%程度の成長を維持しています。インフレを上回る賃上げが堅調な消費を支えています。

リスク3:金利の再上昇

最近の株価と長期金利の関係を見ると、2023年10月、5%をピークとする長期金利の上昇と共に株価が低下し、その後、長期金利の低下と一緒に株価が上昇しています。長期金利が株価上昇のドライバーになっているのは明らかですが、今後も長期金利が順調に下がっていくかには注意が必要です。金利再上昇の可能性は十分ありうると考えています。金利が上昇すれば株価は反転する可能性があります。

やや複雑ですが、長期金利を、将来の一時点の金利として市場が予想する「フォワードレート」に分解すると、長期金利を決めるのはFEDの政策に左右されない要素が大きいことがわかります。FEDが決める短期の金利よりも、投資家が長期国債を買い長い間コミットすることに対して求めるリスクプレミアムなど市場のセンチメントがより大きな影響を及ぼします。利下げ見通し⇒長期金利低下、とは直結しないと言えると思います。

FEDのその時点の長期均衡水準のFF金利予想とフォワードレート(ここでは市場の予想する6年後の1年間の金利)の関係を見ると、2023年など乖離幅が大きい時期もありますが、長期的には連動して推移しています。

長期金利上昇の背景に、高水準の財政赤字が続いていることがあります。財政赤字は国債発行の増加という形で金利に影響を与えます。投資家に多くの国債を売らなければいけないので、投資家を惹きつけるために魅力的な条件、つまり高金利が必要になります。

国債の買い手は限られています。主体別の米国債保有残高の2022年からの累積での変化を見ると、FEDはQTにより売却しており、加えて歴史的に大きな買い手である米国銀行も金利上昇による損失を避けるために売却方向です。日本を筆頭とする外国も大きく買っていません。一方、家計が主な買い手となっていますが、過去の全体の中での保有比率は大きくないため、この状況は不安定と言えます。

最後に、細かいですが重要な最近の動きとしては、リバースレポから短期国債への流入が見られます。リバースレポは低金利時に余剰資金(MMF等)の運用難に対応するため、FEDが提供していた資金運用手法です。国債金利が上昇し、国債が魅力を増したことを背景に、短期国債による運用が進んでいおり国債の消化に貢献しています。しかし、このペースが続くと2024年にはこの資金が枯渇し、短期金利が上昇、長期金利に影響を与える可能性があるため、注意が必要です。

以上、株価上昇にも十分な理由がありますが、これらのリスクを注視して投資行動を取ることが重要と考えています。

この記事が気に入ったらサポートをしてみませんか?