財務諸表を知ろう⑤

本日が「財務諸表を知ろう」シリーズラスト!

最後までよろしくお願いします!

財務諸表分析

財務諸表は企業活動の状況を示す情報であり、これを用いて企業各種の状況を判断する!!!

[内部分析と外部分析]

企業の内部者が自社を分析する場合、

外部者よりも各種の情報は利用しやすい!

この内部者による分析を内部分析という!

ただし、企業内の階層に応じて

利用できる情報は異なる!

これに対して、企業外部の関係者

すなわち企業内の人間でない第三者の場合には入手できる情報には制約がある。

この外部者による分析を外部分析という!

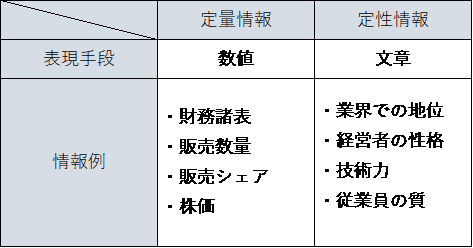

[定量情報と定性情報]

分析の対象とされる企業情報には、数値として表現できる量的な情報(定量情報)と数値では表現しにくい質的な情報(定性情報)がある。このうち、財務諸表分析の主対象になるのは定量情報であり、とくに財務諸表は金額値で統合された定量情報。

企業情報をより理解するには、できるだけ詳しく知っておくことが必要!そのためには、公表された定量情報だけではなく数値では表しにくい企業の独自性、業種の状況や経済的なことに関する定性情報をあわせ入手することも重要!

※企業の開示情報には定性情報も含まれてる。

★増収増益

損益計算書項目に関しては、増収増益、増収減益、減収増益、減収減益という言葉がよく使われる。ここで増収は売上高の増加、増益は利益の増加を意味し、減収・減益はそれぞれの減少を意味し利益は各種の利益が状況に応じて用いられる!

〈安全性の分析〉

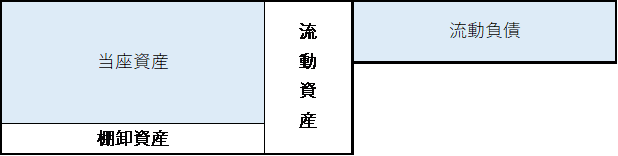

営業職にも経理知識や財務諸表分析の知識は必要!なぜなら、取引先の支払能力を判定できれば営業力にも幅が出るから!!!企業の支払能力や財務的な安定性を判定するのが安全性の分析である。安全性の指標は、企業の支払能力、債務の弁済能力の判定指標として、主に貸借対照表の単表分析によって得られます。これは資金繰りや資金の流動性に関するバランスを見るものですから、流動性分析とも呼ばれる。

流動比率

基本的に流動負債は流動資産で決済する!

流動負債を決算するのに十分な流動資産があるかどうかを見るのが流動比率!

流動比率=流動資産/流動負債×100(%)

正味運転資本

短期の事業資金の意味に使われる。

流動資産と流動負債のバランスを表すのにも用いられる!!流動比率が流動資産と流動負債のバランス関係から短期の支払能力を判断するのに対して、正味運転資本は実額としての流動的な資金の正味額!!!

正味運転資本=流動資産-流動負債

当座比率

流動資産には商品、製品、仕掛品などの棚卸資産のように、これから販売しないと資金にならないものがある!そこで流動資産からこれらを除いた部分が当座資産!当座資産は流動資産よりも支払手段としての確実性が高い!!

当座資産=流動資産-棚卸資産

当座比率=当座資産/流動負債 ×100(%)

自己資本比率

安全性の分析は、短期の債務弁済能力や支払能力の持ち高を判定する指標。

これに対して自己資本比率は、資金の源泉全体(負債純資産合計)に占める自己資本の割合。自己資本比率は弁済を要する負債ではなく、

弁済を要しない純資産の多い方が長期的に財政状態が安定しているという視点の指標!!

自己資本比率=

自己資本/負債純資産合計×100(%)

収益性の分析

企業活動の基本目的は資本・資金を投下して、投下した資本資金を超える成果としての利益をあげること!だから、もっとも重要なのが企業のもうけの状態、あるいはもうける能力を見る収益性の分析!収益性の中心指標と位置づけられるのが資本益率!

〇資本利益率

資本利益率(ROI:Return on Investment)

少ない資本投資で大きな利益を生むという投資対利益の関係に着目する!

これは投資収益率とも呼ばれる!

資本利益率=利益/資本(資産)×100(%)

資本利益率の基本的な考え方は、分母の資本(または資産)は投下した資金を分子は投下した資金が稼いだ成果を意味するから、資本利益率は利益を稼ぐ組織としての企業を象徴する!

〇資産利益率(ROA:Return on Assets)

実際の利益を稼いでいるのは資産であるという観点から!資本および資産は資金の源泉および使途だから、資金の投下に対する成果の効率を見る指標!

〇総資本経常利益率

代表的な収益性指標がこの総資本経常利益率!

ここで総資本とは負純資産合計のこと。総資本経常利益率は資金の源泉側から見た表現で、資金の使途側から見れば総資産経常利益率になる!投下している資金総額で、企業の業績を表す利益と位置づけられている経常利益をどれだけ稼いだかを示す指標!ROIやROAという略称は一般的にこの指標を指す。

総資本経常利益率=

経常利益 / 負債純資産 ×100(%)

これは2つの計算書の数値を用いる複表分析!分母は貸借対照表の数値である負債純資産合計で期末時点の数値!これに対して損益計算書の数値である経常利益は期末値ではなく、年間を通じた期間累計値!

〇自己資本利益率

資本利益率の指標で、取り上げられることの多い指標!自己資本利益率(ROE:Return on Equity)!これは当期純利益を自己資本で割った値!自己資本当期純利益率とも考えられる!

自己資本利益率=

当期純利益 / 自己資本 ×100(%)

自己資本利益率は

株主の出資に対する収益性を判断する指標!

分母が株主からの資金源泉、分子が株主に帰属する利益になる。

企業経営の成果についての株主投資者志向の高まりの観点から重要な指標となってきている!

株の分析

1株当たりの分析をファンダメンタル分析という。株価と会計の諸数値との関連を分析する方法の1つ!

<1株当たりの当期純利益>

1株当たり当期純利益は単に1株利益とも呼ばれ、EPS(Earnings per Share)とも表現される!!!これは当曲純利益の額を発行済株式数で割った値になる!!

1株当たり当期純利益=

当期純利益 / 発行済株式数(円)

発行済株式数が少ないと1株当たりの当期純利益は大きくなり、逆に多ければ1株利益は小さくなる。そのため、企業間での大小比較することに対して、あまり意味がない!

<株価収益率>

株価収益率(PER:Price Earnings Ratio)

この指標は企業の利益水準に対して株価が相対的に、高いか低いかを判定する目安として用いられる指標!!!

株価収益率=1株当たり株式時価 / 1株当たり当期純利益(倍)

<1株当たり純資産>

1株当たり純資産は、1株純資産とも呼ばれ

BPS(Book-value per Share)と表現される!

1株当たり純資産=

純資産 / 発行済株式数(円)

1株利益はそれ自体では特別な意味はない!

しかし、1株純資産はそれ自体で特有の見方があります。それは最低株価の目安という見方!企業がいま解散すると仮定すると、資産を売却し負債を返して、残った財産を株主に払い戻すことになる。1株当たり純資産は、このとき1株当たりで株主に払い戻される財産の額になるので、株価はこの金額を下回らないとされる!!

<株価純資産倍率>

株価純資産倍率(PBR:Price Book-value Ratio)は、純資産倍率とも言う!

企業の資産に対して株価が相対的に高いか低いかを見る指標!

株価純資産倍率=

1株当たり株式時価 / 1株当たり純資産(倍)

「財務諸表を知ろう」シリーズはこれにて終了!最後らへんはあまり詳しく書かなかったですが、そこはまた新しいシリーズで書ければと思っています!!!(ver.2 的な)

最後まで読んで頂きありがとうございました!

ではまた!!!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?