運転資金の図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開したものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は10番目の記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

それではここから本文つづきです。

補足 運転資金

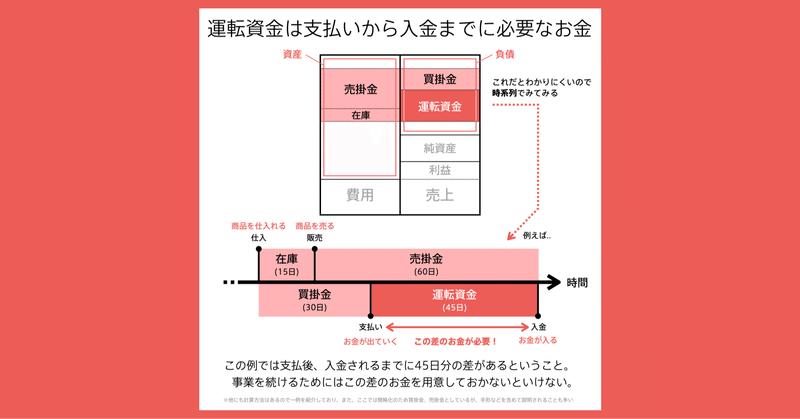

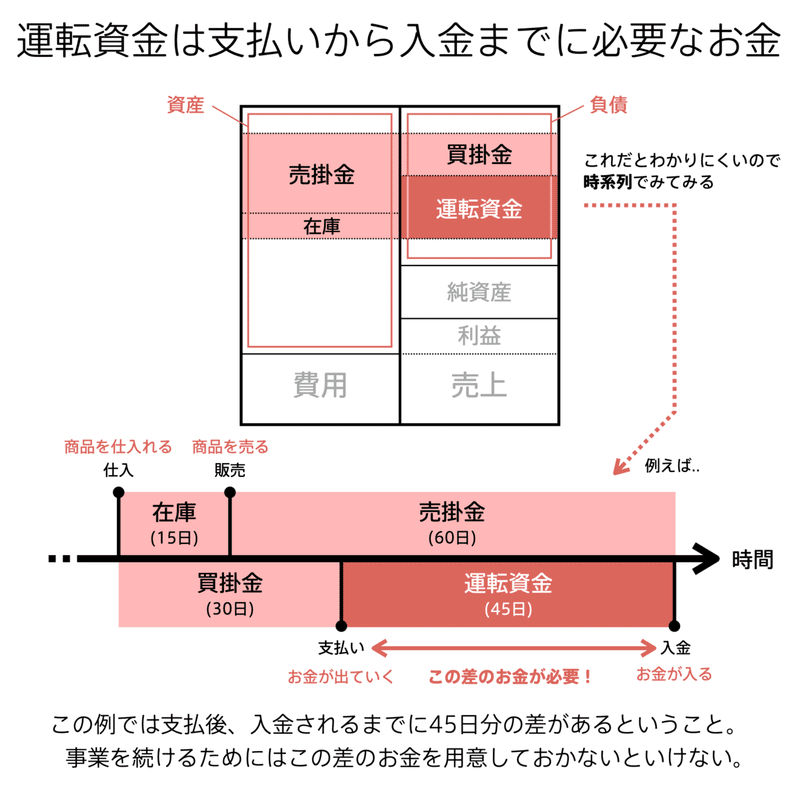

「運転資金」という用語がある。これもまた難しい概念なので、敬遠されがちである。しかし、実際に事業をすることになると重要なので、補足として念のため紹介しておく。運転資金は「売掛金+在庫-買掛金」で計算できる*。果たして、初見でこの式の意味がわかる人って、いるのだろうか?

僕は最初、まったく意味がわからなかった。なぜ足したり引いたりするんだと。運転資金を理解するためには、「時間軸」の概念が必要になる。

図解にあるように、「売掛金」と「在庫」は、資産の一部である。売掛金とは、将来的にお金を得る権利のこと。在庫とは、商品がまだ売れないで残っている状態のことだ。時間が経ち、在庫が売れて請求書を発行すれば、それは売掛金にかわる。つまり、売掛金と在庫は名称は違うが、在庫が売れたら売掛金になる、という意味で流れとしてはひとつづきなのである。

もうすこし具体的な数字でみてみよう。たとえば商品をつくり、在庫から販売されてなくなるまで(売掛金になるまで)の期間を15日、売掛金が実際に入金されるまでの期間を60日とする。そうなると、商品をつくってからなんと75日間もお金が入らないことになる。

一方、買掛金は、売掛金の反対で、将来的に支払わなければいけないお金のことだ。取引先から請求書をもらい、翌月末までに支払うことを約束されているような場合である。これが仮に30日後だとすると、逆に30日間はお金を支払わなくてもいいことになる。つまり、30日後に支払った後、75日後に入金されるまでには45日のタイムラグが生まれる。この、タイムラグを埋める分のお金が、運転資金になる。

なぜここまで運転資金について書いたかというと、事業を続けるために必要な運転資金を確保するために銀行からお金を借りることが多いからだ。企業の短期借入金は、基本的に運転資金のための借入だと言っても過言ではない。運転資金を理解しておくことが、「なぜ負債が必要なのか?」という問いの1つの答えになっている。

*本来、売掛金と買掛金は手形を含めた「売上債権」「仕入債務」という言葉で計算されることが多いが、概念を理解するために簡略化している。

*運転資金の計算には、「運転資金=流動資産ー有利子負債を除く流動負債」という書き方もある。目的に応じて使い分けられるが、ここでは省いている。

「負債」が埋まった。負債は画数も多いし、なんだか難しく感じやすい。「なんで負債を借金って呼んじゃいけないの?」という問いにもう答えられるだろう。「借金はいわゆる有利子負債のことだけを指し、負債は無利子負債も含んでいるから」だ。次は、いよいよ「純資産」に進もう。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!