PL(損益計算書)の図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開したものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は6つ目の記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

注)もともとこの記事は「【図解】損益計算書(P/L)」というタイトルでこの本の原型になったアイデア段階のものを紹介した記事でした。本の掲載内容とかなり近しいこともあり、今回、本の全文公開の6番目の記事としてアップデートしました。そのため前の記事の「スキ」がそのまま引き継がれていたり、記事公開日が2019年になっています。

それではここから本文つづきです。

PL(損益計算書)

「誰に配分し、利益がいくら残るか」がわかる書類

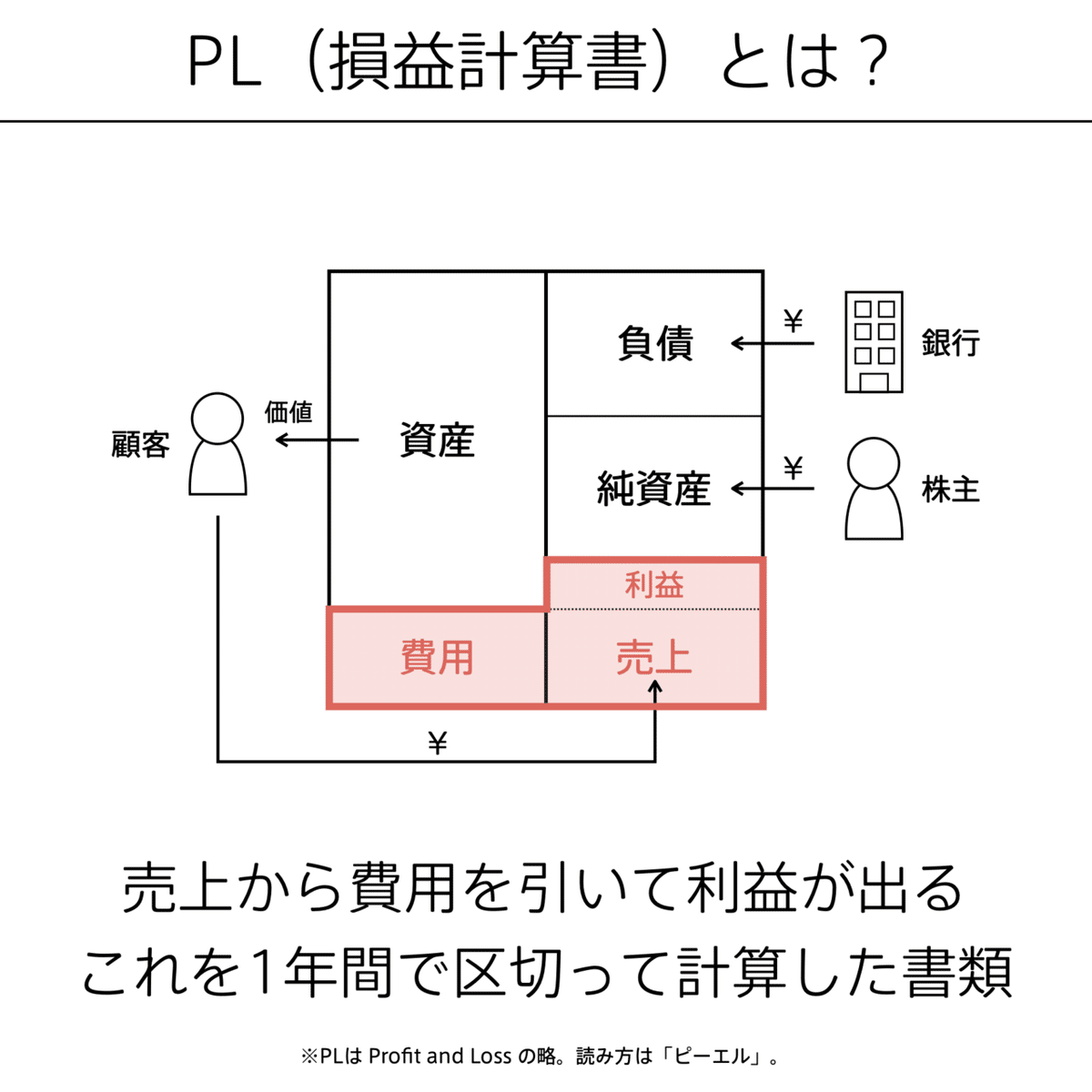

PLは、これまで見てきた売上・費用・利益の3つを一覧できる書類。日本語では「損益計算書」と呼び、売上から費用を引いて利益を計算する書類だ。特に、利益を計算する中で、「何にどれだけ費用がかかったか」を細かく見ていくことが重要になる。

英語だと「Profit and Loss」なので、略してPL(ピーエル)と呼ばれる。PLは、 「財務諸表」という企業の一定期間の財務状態等を明らかにするために作成される書類の1つである。ちなみに、財務諸表は「決算書」ともいわれる。よく使われる財務諸表は3つあって、PLの他にもう2つある。のちのち紹介するので、今はPLだけ理解すれば大丈夫だ。

「何に、どれだけ費用を使ったか」を明らかにするもの

あらゆる会社は、基本的に1年単位で動いている。自分の会社の売上や費用や利益を計算したものを、1年ごとに財務諸表という形にし、利害関係者に報告しなければならない。それは、納税するためでもある。

ビジネスパーソンが財務諸表の意味や構造を理解することは、英語や中国語を学ぶのと同じように、世界中のあらゆる会社で使われている共通言語を理解することになる。

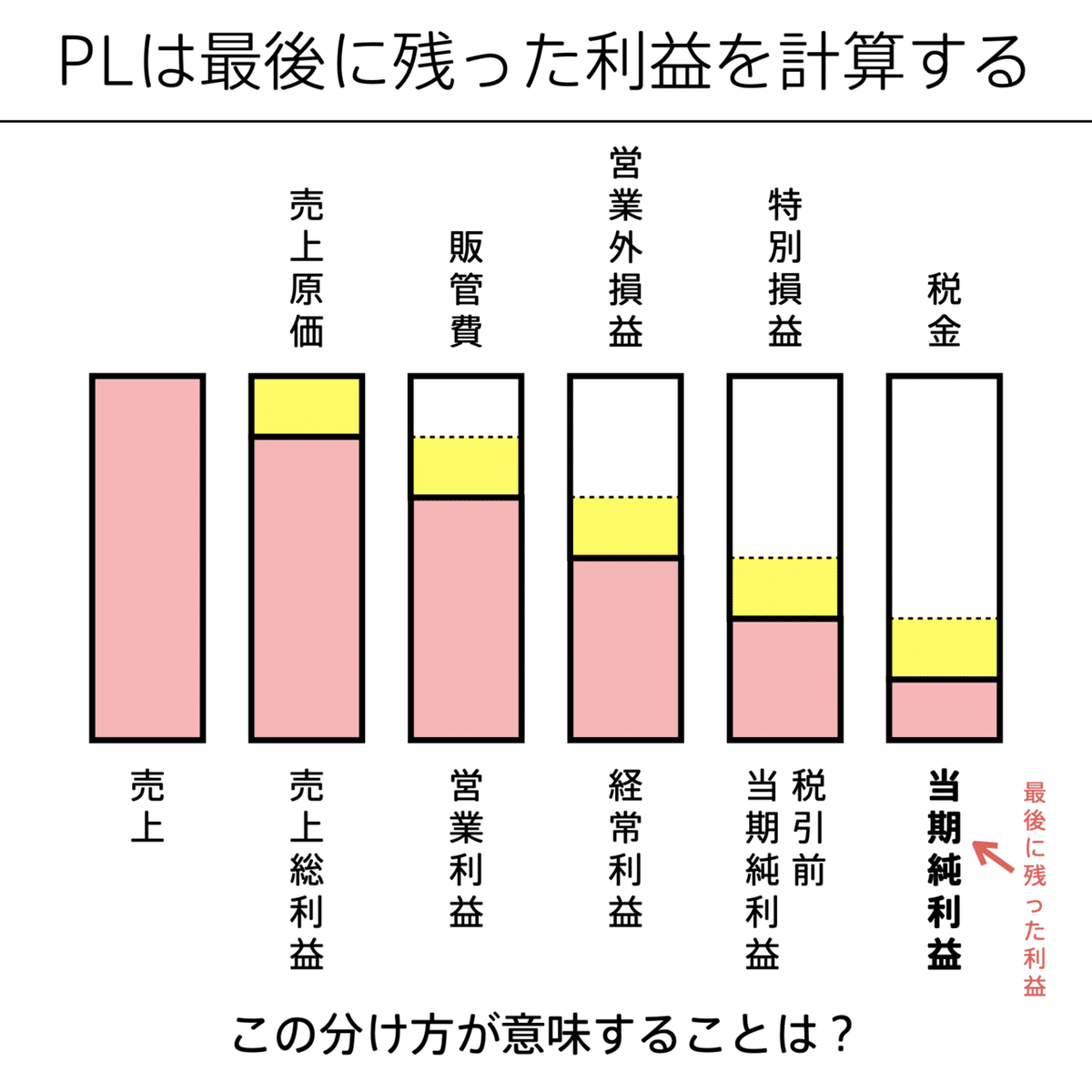

PLは、売上から費用を引いて利益を計算するものだが、費用はいくつかの項目に分かれている。売上原価、販売費及び一般管理費(販管費)、営業外損益、特別損益、税金(法人税)の5つだ。この5つを暗記する必要はない。重要なのは「なぜ費用が分かれているか」だ。その理由は、 「何にどれだけ費用がかかったのかを、個別に見られるから」である。

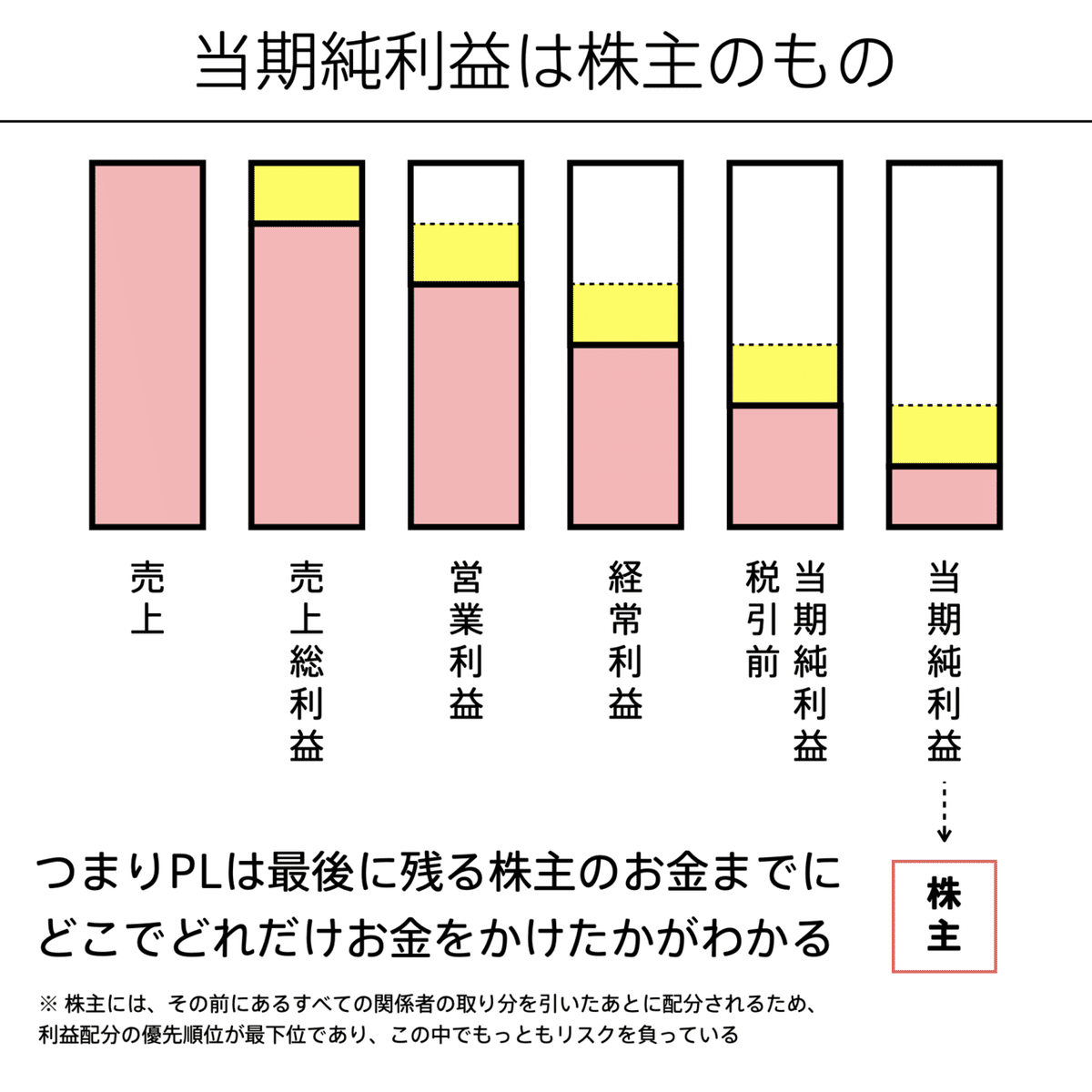

PLで最も大事なことは、いろいろな費用を引いたあとで最後に残る利益が「当期純利益」になる、ということだ。当期純利益は、株主のものである。ここでいう株主とは、「会社に出資して、株式を保有した人」のことだ。株式をもつということは、その会社の経営権を、株式の保有割合に応じて手にすることを意味する。

たとえば、1人で会社を設立して自分だけが出資したなら、100%自分が株式を保有しているため、自分の判断だけで経営できる。でも、会社を大きくするために多くの人に株式を買ってもらったら、その株主たちと一緒に会社を保有していることになるのだから、株主の意見を聞いて経営をする必要がある。

株主は会社を所有しているオーナーだから、会社の活動の結果としての利益は、株主のものになる。PLは、売上からいろいろな費用を引いて、最後に株主に残る当期純利益までを計算する書類なのだ。

その過程でいろいろな費用を計算することで、「誰に対して、いくら配分されたのか?」を見極めることができる。

どんどん引き算していくだけ

経営者や管理職、または新規事業などに携わらない限り、PLを直接見ない人も多いだろう。しかし、「何にどれだけお金を使っているか」というのは、会社の実態を知ることでもある。「自分はPLのどこの数字に貢献しているのか」を意識すれば、自分の仕事の意味を見出すことにもつながる。

以下、P/Lにはどんな項目があるのかを見ていく。すこし細かい説明になる。もし、いやになったら、いやになった部分は全部忘れていい。いやになる時点で、今の自分には必要ないというシグナルだから。それよりも、少しでも気になった部分、興味をもてる部分を発見することが大事だ。細かい過程を覚えるよりも、全体の概要をつかむことを意識してみてほしい。

まず「原価」だ。原価は商品をつくるためにかかる費用で、仕入先に支払っていることが多い。また、「販管費(販売費及び一般管理費)」は、商品を販売するための活動や企業全体の管理活動にかかる費用で、給与や研究開発費、広告宣伝費など様々なものが含まれる。売上から原価を引いたものが「売上総利益」で、さらに売上総利益から販管費を引いたものが「営業利益」だ。

次に出てくる「営業外損益」は、少しわかりにくい。わかりにくい時は、分解だ。「営業外」と「損益」に分けてみよう。営業外というのは、通常の営業の範囲外のこと。「本業ではない」と言い換えてもいい。損益は、「損」と「益」に分けられる。損はマイナスのこと、益はプラスのことだ。

営業外損益の具体的な例として、 「支払利息」がある。たとえば、銀行から借金をしてビジネスを始める場合、毎年、継続的に支払利息が発生する。このような「本業ではないが支払いが発生するもの」は、営業外損益として、本業と分けて計上する。営業利益からこの営業外損益を引くと、「経常利益」になる。

さて、残ったのは「特別損益」と「税金」だ。特別損益は、たとえば災害によって発生した被害でかかった費用のように、その時に特別にかかったお金(毎年かかるわけではないという意味で「特別」と表現される)のこと。税金は、主に「法人税」のことだ。

経常利益から特別損益を引くと、「税引前当期純利益」となる。そこから税金を引くことで、ようやく「当期純利益」になる。

最初の説明に立ち返って、「なんだ、PLって、結局は売上からいろんな費用を引いて最後に残る利益を計算するものなのか」ということさえ理解できれば、次に進んで大丈夫だ。

「PL」を考えるための事例

PLのおもしろい例として、2013年の任天堂の決算を紹介する。この年の任天堂には、ちょっと不思議なことが起こっている。

まず、前年の2012年の「営業利益」を見ると、マイナス373億円。2013年はマイナス364億円なので、同じくらいの数字だ。

しかし、2012年の「経常利益」はマイナス608億円なのに対して、2013年はプラス104億円と大きく異なっている。一体なにが起こったのだろうか?

そもそも経常利益は、営業利益から「営業外損益」を引くことで出てくるものだった。この営業外損益にカギがある。営業外損益とは、本業以外の活動から発生した損益だから、損なこと(マイナス)もあるし、益なこと(プラス)もあるのだ。2013年の任天堂は、400億円近くのお金が、ある1つの要因によってプラスになっていた。

その要因は、「為替」である。為替とは「現金を直接使わずに支払うこと」を意味する。手形取引などがその起源だ。国内の取引を「内国為替」といい、外国との取引を「外国為替」という。この時の任天堂に経常利益のプラスを生み出したのは「外国為替」の方だった。

海外と取引するときは、お互いの国で使っている通貨が異なるため、両者のどちらの通貨で取引をするかを決める必要がある。たとえば、日本と米国で取引するときに「米ドルで取引する」となれば、日本は、日本円で米ドルを購入する必要がある。

そして、日本円で米ドルを購入する場合、「1米ドル=100円」というように、互いの通貨を交換するときの基準が定められている。この基準は「為替レート」と呼ばれ、レートは常に変動している。

当時の任天堂は、この為替レートが変動したことで、400億円ほど利益がプラスされた。この利益が、営業利益のマイナスを上回るほどに生じた結果、経常利益がプラスになったということである。

このように営業利益のマイナスが経常利益段階で大きくひっくり返るようなことはそうそう起こることではないが、「そんなこともあるんだな」という一例として紹介した。

PLまで埋まった。PLは売上と費用と利益の3つをあわせたものなので、3つを包むように表現した。さて、ここまでの話は「1年でどれだけ利益が出たか」を計算するためのものだ。これは1年ごとに過ぎ去っていく「フロー」の情報だ。ここから先は、「その利益はどこにたまっていくのか?」「会社はどんな資産を持っているのか?」という「ストック」の話になる。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!