M&A戦略から考察する、Vertical SaaSのポテンシャルと課題~Constellation Software、Toast、Service Titan~

はじめに

SaaS企業を非連続で成長させていくためには、オーガニックな事業成長に加え、SaaS事業で構築した顧客基盤やデータ(優位性のある)にレバレッジをかけた"SaaS以外の事業開発"やM&Aによる事業拡大が不可欠です。

特にVertical SaaSはシングルプロダクトだけではTAMの制約があり、大きなビジネスに発展しづらく、単一ソリューションだけでは顧客課題の解決に不十分なことが多くあります。

しかし、ARR成長率に加え利益率も注視されるマーケットトレンド、LLMなどのAI技術の発展などの環境変化を機会点として、SaaSを基軸にフィンテックやプラットフォームなど複数事業を重ねながら着実に伸び続けるポテンシャルがあります。

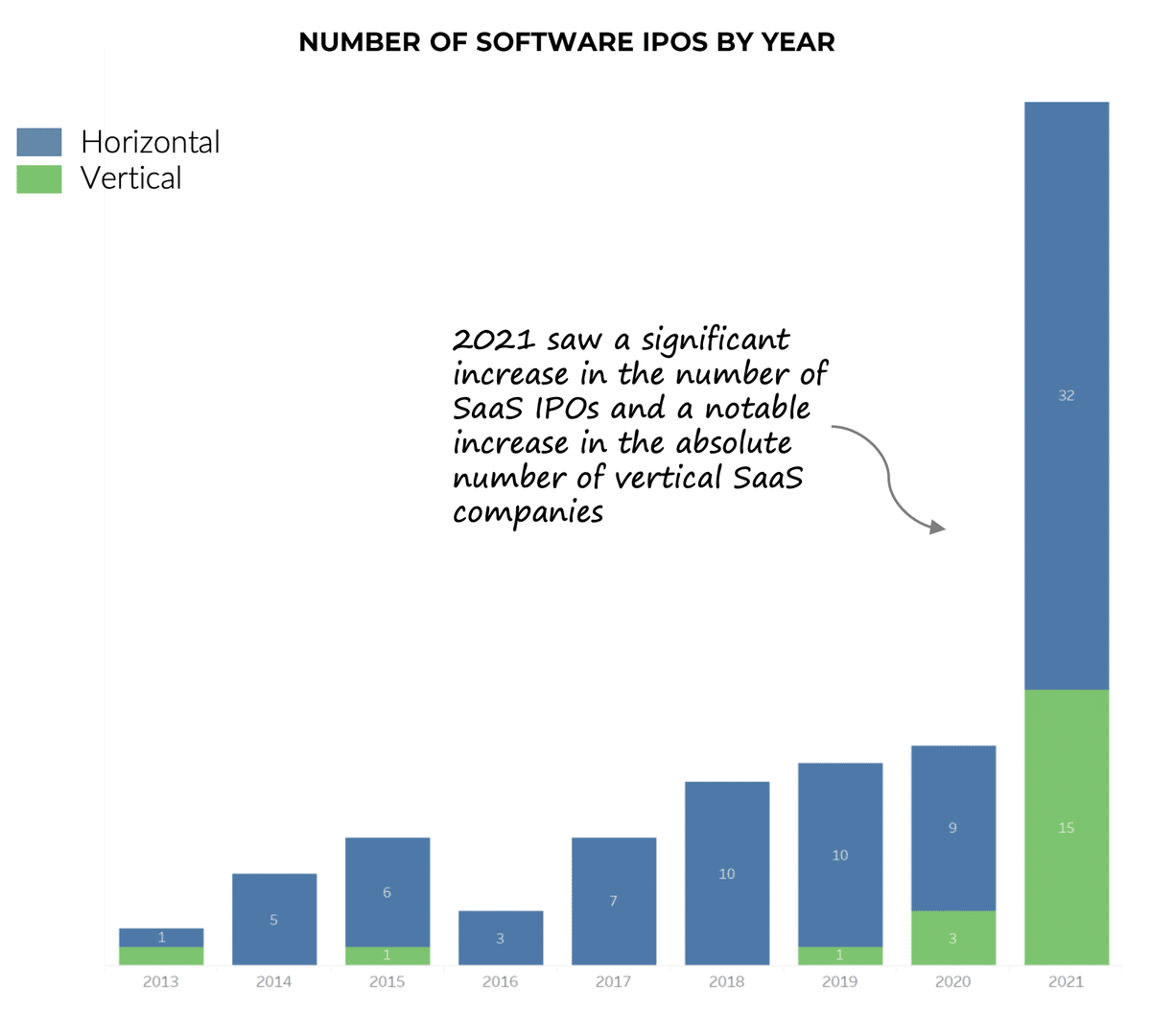

グローバルでもVertical SaaSへの可能性に言及するVCや投資家は確実に増えました。IPO市場においても2021年は北米のVertical SaaSの上場が15社と加速した年であり、2023年もKlaviyoも大型上場しました。今後上場が期待されるスタートアップも数多く存在し、それは日本においても同じ状況だと言えます。

Vertical SaaSの魅力と課題

Vertical SaaSの魅力は財務指標によく現れています(※1)。下記はICONIQ Capitalがまとめた資料ですが、2021年に上場したVertical SaaS15社の半数以上はFCFマージンが黒字転換の上での上場を果たしており、日本でもeWeLLは上場n-2期のタイミングで営業黒字を計上しています。

大括りのカテゴリーだがS&M費用、EBITDAの指標を見てもEfficiencyが高い傾向が見られる

一方でVertical SaaSの課題は、成長率をどのように高め、可能性を魅せるか?という点に収斂されます。ニッチすぎる市場でTAMを広げる活動ができなければ、成長率は鈍化していきますし、成長ポテンシャルを示さなければ投資は集まりません。

Service Titanも創業当初は3業界 (HVAC、配管、電気) に焦点を当てたことにより、TAMが小さい(市場規模 800億円規模)ことからの投資家や開発エンジニアを惹きつけるのに苦労した過去が事実としてあります。

Vertical SaaSは単一ソリューションを提供したとしても価値を発揮することが難しく、ミッションクリティカルな業務業務フローとデータを抑えることが肝になり、創業当初からAll-in-one複数プロダクト/事業展開、複数の収益源を確保する重要度が極めて高いビジネスモデルと言えます。(こちらについては、以前コンパウンドスタートアップについて書いた記事をご覧下さい)

総合格闘技としてどのようにビジネスをスケールさせるかが求められる中で、未上場の特にレイターステージ以降、M&Aや資本業務提携はオプションの1つとして重要度が増していくと感じます。

M&A戦略に見るVertical SaaSの可能性と課題

今回のnoteではConstellation Software、Toast、ServiceTitanの3社の事例をもとにM&Aという切り口からVertical SaaSの可能性と課題を整理してみます。

Constellation Softwareは、1995年創業、600社以上のVertical SaaS(※2)を買収しまくり、上場時500億円程度($400 million)の時価総額から現在約6.3兆円($44 billion)まで30%以上の複利成長を実現したコングロマリットなソフトウェア企業です。彼らの投資戦略はVertical SaaSの強みもそして課題も浮き彫りにしています。

さらにToast とServiceTitanは、VerticalSaaSの巨人としてPlaybookを地でいく会社ですが、プロダクト拡張戦略は方向性が少し異なります。Toastが上場までに買収した会社は2社である一方(計4社)、ServiceTitanは未上場段階ですでに9社の買収を実行しています。

Toastが買収した会社はどのようなプロダクト機能だったのか、そしてService TitanはM&A戦略をいつ、どのような狙いを持って実行したのでしょうか。それぞれを整理してみたいと思います。

※1)SaaSというカテゴリーは多様化し進化を続けており、もはやVertical/Horizontalという大きな分類での比較で論じることの意味は段々と薄れているように思います。また各社の市場環境、競合、顧客によって最適な資本政策や投資比率は異なります。

※2)CSIはクラウド技術が普及する以前から存在し、厳密にはSaaSではなくオンプレやSIがメインの企業にも投資を実行しています。業界に特化したシステムベンダーというのが実態ですが、わかりやすさを重視してVertical SaaSとしています。

Constellation Software(CSI)とは?

CEOのMark LeonardはカナダのVC(Ventures West)でキャリアをスタートしましたが、決して成果が伴っていたとは言えず、次第に彼はこのような考えに至ります。

従来のVCは大きな”TAM”が大きそうな企業に焦点を当て過ぎている。例えば市場特化型ソフトウェアは、VCにとっての大きなリターンの可能性を感じられないがいが、優れたビジネスを展開している。彼らは過小評価されているのではないだろうか。

CSIの会社概要

CSIは11年間のVCでの勤務を経たMark Leonardが、上記の課題背景をベースに設立した、Verticalシステム会社を買収し保有し続けるコングロマリット企業です。具体的には、図書館向けの蔵書管理システムから港の船舶管理システム、公共交通機関のスケジュール管理システムなど様々なニッチな 75 以上の分野に広がります。すでに世界各国で700社以上のVertical SaaS/ソフトウェア会社にフォーカスして買収しています。

Thoma Bravoなどのキャピタルゲイン狙いのPEファンドとは買収の目的が異なり、買収した企業を決して売らずに保有し続けます。高い粗利率で顧客の業務フローに不可欠なサービス(解約率も低い)ビジネスを買収し続け、それらが生み出し続けるフリーキャッシュを再投資していくことで、現在9500億円の売上で、約6.6兆円の時価総額まで成長しました。(2023年10月16日)

CSIの投資方針

上記の驚異的な事業を成立させている背景には、強いカルチャーと組織づくりが存在します。6つのオペレーティンググループに分化し、それぞれの特徴を生かしながらある程度独立した形で投資権限が与えられ、互いに競争しながら自律的な運営がなされています。この結果、年間約100件(2022年度は約週3件ペース)の投資実行を可能にしています。

投資基準はHPに公開されていますが、平均$2M〜$4Mの評価額(比較的小規模)の企業を数多く買収し、その価格はおおよそ年間売上高の0.8倍程度と推測されています。これは一般的なPE買収価格に比べてもかなり低い価格ですが、CSIグループが持つ様々なシナジーや買収後の「独立した経営権」やインセンティブプランを武器に買収Dealを実現してきたと推察します。

一方で、直近3-4年はは$20Mを超える大型案件も増えてきています。昨年度は$700Mの評価額でAllscriptsの病院事業部門の買収事例などがあり、投資スコープも拡大してきていると感じます。

また売り上げのうち、地方自治体や図書館など公共サービス向けのパブリックセクター向けのものが半分を占めることも特徴の一つです。

この点からも推察できるように、買収対象となる企業は、一般的に想起するVertical SaaSスタートアップというよりは、あくまでも成長率ではなく資本効率性を重視し、高い継続率・粘着性を背景に、着実に利益を創出できる企業を傘下に取り込んでいます。

CSIがもたらしたイノベーションについて下記にポイントを整理してみました。

①[戦略的ポジショニング]

Vertical SaaSの特徴的なビジネスモデルに早期に着目し、急成長によるキャピタルゲインではなく、その高い営業利益率から生み出されるフリーキャッシュをベースにM&Aをし続け、唯一無二のコングロマリットを構築した。

②[低い買収価格]

買収後統合するのではなく、自由と裁量権を与え経営主体を維持する。その企業が大きな成長を遂げるための技術的、財務的サポートを提供しハードルレートを下げた形で取引を成立させることができた。

③[組織]

自律的で分散化され、実力主義を重視した組織体制。政治や官僚主義に陥ることを避け、小規模の権限をもったユニットに分割していきます。そして「従業員ボーナスでは、基準を超える報酬を得るすべての従業員がCSI株に投資し、その株を平均少なくとも4年間保有することが義務付けられている」と語るようにインセンティブや各部門や従業員のインセンティブや会社業績に紐づくように設計されています。

Vertical SaaSの強みと課題

これらをValue Propositionの源泉としながら、圧倒的な財務パフォーマンスを出すコングロマリットを構築していますが、Vertical SaaSが持つビジネスモデルの特徴を基盤としています。

[収益基盤の安定]

サブスクリプション収益を基本とし、収益の予測性が高い。(実際に保守メンテナンス費の割合も一定存在しますが、システム利活用に紐づいた収益となります)

[粘着性]

業務上不可欠なシステムには粘着力があります。またリプレイスには従来のやり方を学習棄却する必要があり、切り替えコストはさらに高まります。Vertical SaaSの場合は業界に特化したプロダクトを提供しており、深い関係を築きやすい。

[高い利益率]

大規模な設備投資が必要なく、事業が減速した場合に備えて規模を縮小することが比較的容易。またS&M費用にそこまで大きな投資が必要なく、営業利益率を高く維持しやすい。

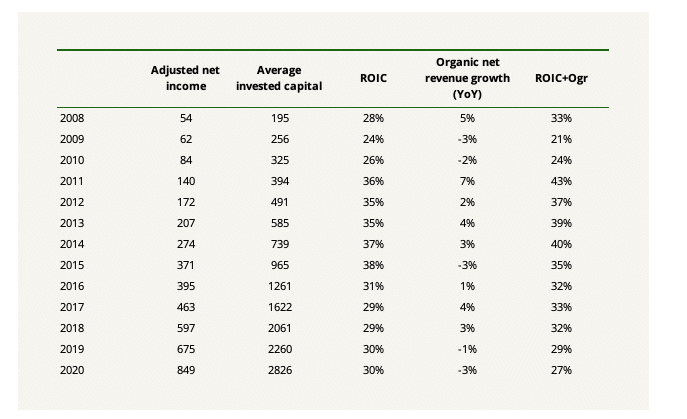

一方で、CSIの過去十数年間の財務パフォーマンスは優れた資本利益率(ROIC)の高さが見て取れる一方、純粋な事業成長率はそこまで高くないという点も同時に示しています。つまりほとんどが買収企業の収益の積み上がりによって売上成長が担保されているということを意味しています。

CSIの急成長は、「Vertical SaaS×スタートアップ」という戦いの中でどう勝ち切るかという観点に重要な問いを投げかけると私は思います。もちろん未上場の段階、特にミドルステージ以下のSaaS企業が大規模なM&Aを実施していくことは現実的ではありません。

しかし、中長期戦略の中で「買い手」となるポジショニングを業界の中でどのように築いていくかという観点は非常に重要です。それは資本政策、プロダクトの両面で大切です。

私は、コンパウンドスタートアップの思想はVertical SaaSの歴史に脈々と流れてたと考えます。お客様の業務フローにおける主要なコントロールポイントを特定し、 そのデータベースを握ることだと考えます。唯一無二の"データベース"が鍵となり、自社開発であれM&Aであれアプリケーションや事業を重ねていけるような「ポジション確立」に大きく寄与するでしょう。

続いて、それぞれの業界の中で苛烈な競争の中でも優位なポジションを築きながら急成長を実現した、ToastとServiceTitanについてM&A戦略という観点で簡単に整理したいと思います。

【まとめ】

①Vertical SaaS自体のビジネスモデルの強さは、収益性の高さに現れる

②一方で単一プロダクト(機能)では事業成長率を高め続けることは難しい

③安定したビジネスが生むフリーキャッシュをどう再投資するかが成長角度を決める。

ToastのM&A戦略

レストラン向けにSaaS を基軸に様々な事業を展開するToast。収益構造を見ると決済サービスの比率が非常に高く、もはやSaaS企業と呼ぶことは難しいかもしれません。しかし”クラウドを民主化”し飲食店の業務を改善するMissionを体現している会社でありVertical SaaSの目指すべき理想の企業だと私は考えています。

Toast×コンパウンドスタートアップ

Toastの3人の創業者たちは2011年にレストランのお客様が個人のスマホで注文し支払いできるアプリを構想していました。そこから大きくピボットし、POSシステムの開発を開始しました。飲食店という店舗向けにソフトウェアを提供したとしても、顧客のビジネスモデルを考えるとシステム利用料で課金し成長することは現実的ではありません。

この問題をToastはまず最初にレストラン業務のコントロールポイントである”POSデータ”を起点とした店舗運営システムを開発。ソフトウェア収入のみならず、決済手数料をドライバーに急成長を実現しました。売上ベースでは90%近く、ARR(※3)ベースでも半分以上はPaymentソリューションが占めています。

⭐️補足【Toastの財務指標について】※3

①従量課金分のARR換算について

ソフトウェア収益はMRR×12。GPV連動収益は予測値から月次(四半期)に直して予測原価を引いた、過去3ヶ月の「粗利」を4倍にして算出しています。決済ビジネスは粗利が低く、かつ季節要因も大きいのでこのような計算式(S-1より)なっています。

②ハードウェア/コンサルサービスの粗利率

ハードウェアとProfessional Serviceは原価割れしています。赤字を掘ってでも顧客接点やプロダクト装着を実行し「ロックイン」をかけているのは興味深いです。競争が激しい中で、顧客基盤の拡大と中長期的なLTVを最大化することに投資できていることもVertical SaaSの競争戦略において重要なポイントだなと感じます。

Vertical SaaSのプロダクト開発の複雑さとM&A戦略

Toastはこれまで4社の買収を実行しており、未上場で2社、上場後に2社となっています。下記のように2011年の創業以来、毎年のように機能を積み重ねて成長をしてきました。レストランといってもカウンター/フードホール/テーブル/テイクアウト/キオスクなど様々な「販売業態」が存在し、それらを組み合わせいる飲食店が多く存在し、すべての機能をカバーしていかなければいけません。

Toastのプロダクト開発のロードマップは下記ように大別できるかなと思いますが、これらはVertical SaaS全般に通じるものがあると思います。

①コア機能(※)開発(キャッシュポイントであるPOS×決済)

②複数の販売オペレーションへの対応(Takeout/テラス注文/キオスクなど)

③コスト管理業務(在庫管理や人員管理など)

④プラットフォーム化(Toast Capital、API、ハードウェア、ミドルウェア)

⑤エンタープライズ対応(権限、セキュリティ、複数店舗管理)

Vertical SaaSはTAMの制約に向き合うべく、統合されたソフトウェアを構築し、クロスセルを促進していくかが戦略の肝であります。だからこそ、①②の開発実装のスピード(=コア機能の縦幅)と③の機能拡張(横幅)にいかに早く着手できるかが経営イシューとなります。

その中でコア機能や価値の源泉となるデータベースや繋ぎ込みはは自社開発でしっかり内製化し、初期に集中して資本投下を実行。次に機能拡張の中でも特に、開発難易度が高いアプリケーションレイヤーをM&Aもオプションに入れながら拡張してきたことが伺えます。

最初に買収したStratEx。レストラン向けのHRソリューション(給与計算やATSなど)を提供しており、当時売上は$15Mで顧客数は2000社、従業員数は200人程度の規模感でした。

この給与計算や入退社管理はそれぞれの州の労働法に対応する必要があり、自社開発するには相当に時間を要する複雑なアプリケーションです。ここを統合し既存のPOSシステムとのシームレスな連携を実現、従業員のオンボーディングを自動化やコンプラ対応の簡素化などを実現し、さらに粘着性を高めるアライアンスとなりました。

次にIPO直前に買収したxtraCHEFはレストラン向けに買掛金管理・請求書管理SaaSです。両社は以前からAPI連携が可能となっており、買収の前年には優良パートナーシップとして、Toast の顧客は無料で、手動でのデータ入力や介入を行わずに売上仕分けが自動記帳されるなどのサービスを享受できるようになっていました。xtraCHEF は xtraCHEF by Toast としてプロダクトの一部にそのサービス名を残し子会社の形で現在でもサービス名を維持するなど一定の独立性を担保されたから形で事業運営をされているように思います。

Toastは、IPO後も従業員間のメッセージアプリやスケジュール管理サービスであるSLINGやドライブスルー領域でかつエンプラを顧客基盤に持つDELPHI DISPLAY SYETEMを2023年に買収し、ハードウェア領域にも買収を実行し、まさにAll-in-oneのソリューションを構築を志向しています。

【まとめ】

①Toastが未上場段階で買収した会社は2社にとどまるが、給与システムや請求書管理システムなどはM&Aによりその後のノンコア機能拡張をおこなった。

②上場後はデジタルディスプレイなどのハードウェア企業など、ソフトウェアに限定されない、M&Aも実施しつつある。

③Toastや比較的小規模のレストランを対象にしているが、DELPHIなどのM&Aはエンタープライズセグメントへのシェア拡大の狙いもある。

Service TitanのM&A戦略

ServiceTitanは未上場企業ではありますが、Toast同様M&Aを成長戦略の柱に据えて急成長を実現しているVertical SaaSですので、簡単に考察してみます。

会社概要/創業ストーリー

Service Titanはフィールドサービスを提供している請負業者に対して、ビジネス管理を行うために必要な様々な機能をall-in-oneで提供していますSaaS企業です。契約書管理やCRM、マーケティング機能にとどまらず決済や給与管理などのフィンテックにも事業拡大しています。

創業者のAra MahdessianとVahe Kuzoyanの家族はイラン・イラク戦争を逃れてアメリカに移り住みました。お金もコネもない状況それぞれの父親が配管工や修理業を営み生計を立てていた背景がありました。

Araはスタンフォード大、Vaheは南カリフォルニア大でそれぞれコンピューターサイエンスを学び、二人はスキー合宿で出会いました。その後大学卒業後に創業し、父親の家業を手伝いながらソフト開発を行い、2012年にシード調達を実施。2022年末時点では$460 Millionを超えるARRまで成長させている"未上場"のスタートアップです。

この業界への共感や使命感の高さも相まって、優れたプロダクトは住宅用冷暖房 (HVAC)、電気、配管工事を営む業者(初期ターゲットセグメント、父親が従事し専門知識がある)で高い評価を受けていました。

もちろん修理・保守サービスの請負業界の市場規模は1兆円を超えると言われていますが、この3業種においては市場規模は限りがあり、TAMの拡大が資金調達や採用においても非常に重要なテーマでした。

フィールドサービスはVertical of verticalの世界です。総体で見ると巨大な市場でも、各業界に適応させてかつ急成長を実現することは高難易度の経営テーマでした。このポイントを打開すべく、シード調達から6年目には1社目のM&Aを実行。これまで未上場ながら計9社のM&Aを行い、隣接業種への市場拡大を図ってきました。

M&A戦略のプロセス

ServiceTitanのM&A戦略の方向性は下記の3つに整理して考察してみます。

①シェア拡大

シンプルに言うと、顧客基盤を買ってプロダクトリプレイスを図るというものです。例えば、2019年に買収したWaterSoftwareは30年以上の歴史がある水処理専門のシステムベンダーです。歴史がある業界固有の彼らが構築している強固な顧客基盤を引き継ぎ、オリジナルのServiceTitanのプロダクトを提供することで、面を拡大していくことを可能にします。

財務的な観点で言うと、ここに大量のCAC(顧客獲得コスト)をかけて獲得すよりも買収コスト+成長スピードをとった方が合理的であるという判断は非常に興味深く、大きなインサイトがあります。特に初期のM&AであるCUC SoftwareやJaRayなどは初期ターゲット市場のベンダーなので、この文脈での買収が多かったと推察できます。

②業種多角化

次に、造園/害虫除去などのすでに隣接業種向けにソフトウェアを提供している会社を買収し、プロダクト開発や営業のサポートを入れて、領域を拡張するという目的のM&Aも実行しています。aspireやFieldRoutesなどはHPでも独立したプロダクト・事業として存在します。造園や害虫駆除などの市場開拓にはより専門知識が求められ、企業をさらに多角化していくと言う形です。

ある程度独立した形で事業やプロダクトを継続させ、収益を拡大していくストーリーはConstellationの戦略とも近いように思います。

③機能拡張

オリジナル製品のスイート化を狙った機能拡張/パワーアップ文脈での買収です。例えば、2022年に買収したSchedule Engineなどは即時でオンライン予約が可能となるシステムを提供し、さらにエンドユーザーやユーザー企業が使いやすいプロダクトへと進化するためのM&Aを実行しています。

ServiceTitanの課題

ServiceTitanのM&Aに焦点を絞ってみてきましたが、まだまだ課題もあります。2018年にNetflixからジョインしM&Aを強力に推進してきたDavid Burt(CFO)は退職しています。

キャッシュ面でも2022年末のARRは$460Mであるがその3分の1に当たる$170Mを1年間で赤字を掘って先行投資をしており、黒字化までの道は半ばといった形です。Top TierのVCやPEからの調達を実現している同社は、果たしてプレミアムのついた評価に事業をどこまで成長をミートさせられるかが焦点になります。

例に挙げた2社は異次元の資金調達を実施できたからこそ果敢なM&Aを果たせたという面は否めません。日本においては特にミドル〜レイター市場における調達の選択肢(グロース市場へのIPO以外にも)がさらに増えていくことが業界の発展にとっても大切なテーマだと感じます。

Vertical SaaSの未来

CSIの戦略はフリーキャッシュを生み、予見性の高いビジネスであるVertical SaaSを束ね、生み出されたキャッシュをベースに再投資を繰り返し、圧倒的に資本利益率の高い「コングロマリット化」を目指すというものでした。

Toastはコア機能の洗練とデータベース構築を徹底的に資本を投下し競争優位性を構築。M&Aもオプションに入れながら”Better Together”の思想のもと、アプリケーションを拡張し、急成長を実現しています。

また、Service Titanはレガシー産業へのシステム導入は時間も費用もかかるという課題に対し、調達した資本(評価価値)で近接領域のシステムベンダーを顧客基盤を狙って買収し、「時間をかけてCACに投下するよりも合理的」に売上を拡大するという発想がM&A戦略の特徴として見えました。

国内に目を向けると、未上場の段階で日本国内での大型資金調達しているプレイヤーは必ずM&A戦略を検討するが現実としては難しいという実態があります。ソーシングから戦略実行、PMIまでもやり切る必要があり、相当な準備と高いケイパビリティが求められ、スタートアップが即興でできるものはないことは注意すべきと考えます。

とはいえ、中長期戦略の中でいかに競争優位なポジショニングを構築できるか。その視座を持ちながら足元のプロダクト実装と市場開拓のイメージをブラッシュアップし続けることは非常に重要でし、上記のような戦術は、業務フローを抑え、かつ唯一無二のデータセットを保有しているからこそ可能となります。

なぜ、SaaS企業に投資するのか。

SaaSは長きにわたってお客様に活用され、かつ高収益を両立するビジネスモデルです。この顧客基盤とキャッシュエンジンは経営の選択肢の幅を広げます。

私はこの貴重な資本をさらなるグロースへと再投資し(M&Aはオプションの1つに過ぎない)、業界や業種のリーダーになりうる企業に賭けることがキャピタリストとしての使命だと考えています。

ぜひ、いつでも事業戦略の壁打ちや資金調達の相談などは大歓迎ですので、TwitterなどでDMなどいただけると嬉しいです。

参考文献

[Constellation Software]

ほとんど公開情報が出ていないのですが、下記のブログは非常に参考になり情報を引用しています。

[Toast]

M&Aに関する話ではないのですが、彼らがシリコンバレーを避けていた背景や、販売代理店である”ゴードン・フード・サービス”が拡販に多大に寄与していた点は興味深いです。

<注意事項>

この記事は主にスタートアップ経営者の方向けに起業や事業戦略の立案に参考となる情報提供を目的としたものであります。掲載企業の株式についての投資判断あるいは株価に対する動向に関する助言を行うものではないことを付記いたします。

この記事が気に入ったらサポートをしてみませんか?