【速攻解説】ProgmatとDMMの「エンタメ経済圏×SC」とは?USDC等を含めて一覧化します

こんにちは、プログラマブルな信頼を共創したい、Progmat(プログマ)の齊藤です。

2024年8月23日に、本年8件目のプレスリリースを発信しました。

タイトルは、「ProgmatおよびDMMグループの協業による新たなステーブルコインの共同検討開始について(DMM Group and Progmat Announce Plans to Issue a Licensed Stablecoin)」です。

昨日の日経新聞にも掲載された取り組みの一環です。

プレスリリース等を実施したイベント週では、

情報解禁後いち早く正確に、背景と内容についてこちらのnoteで解説しています。

ということで、通算27回目の本記事のテーマは、

「ProgmatとDMMの「エンタメ経済圏×SC」とは?USDC等を含めて一覧化します」です。

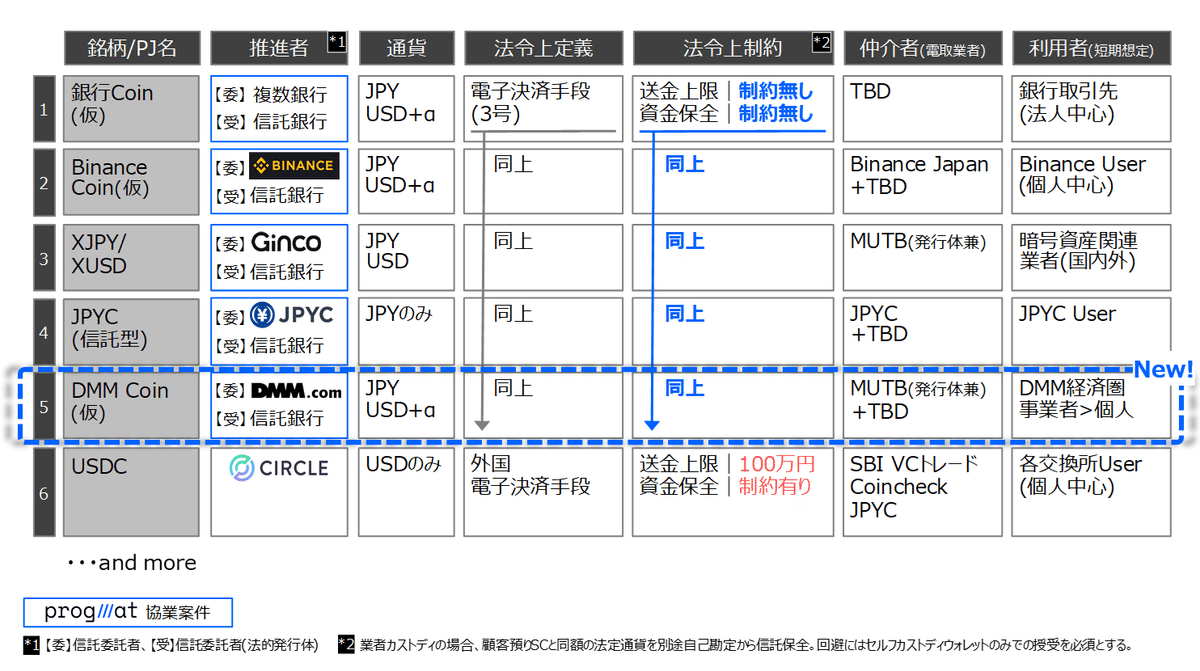

結論、各SC/位置づけをまとめるとこんな感じ

結論、これです☟

それでは、上記の全体像を頭の片隅におきつつ、各論をご説明していきます。

前提:ステーブルコイン(SC)の国内外動向って、どんな感じでしたっけ?

今回の取り組みの背景/前提として、あらためてステーブルコイン(SC)の動向を振り返ります。既出の内容が多いので、既視感のある方は次の章に飛んでいただければと思います。

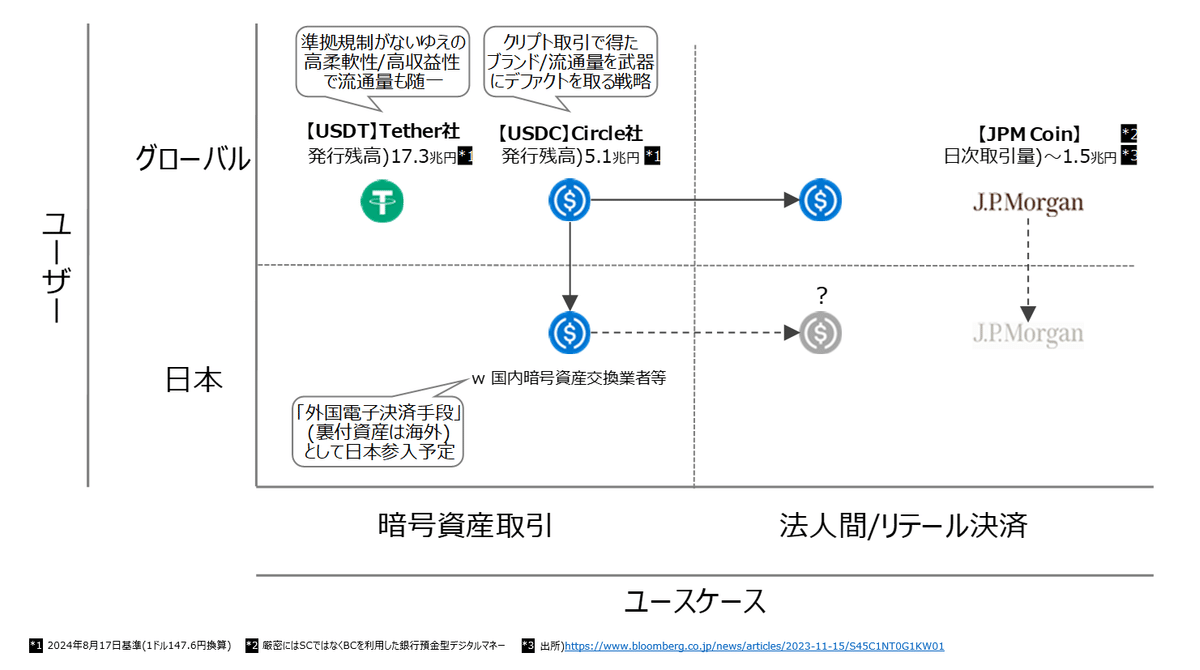

まずは海外市場を含めて俯瞰します。

ユーザー×ユースケースの切り口でセグメントを分けると、ざっくり以下のような状況と認識しています。(大きな潮流は不変)

【USDT】|(発行体)Tether社

「グローバルユーザー×暗号資産取引」のセグメントにおける覇権継続

準拠規制がないゆえの高い柔軟性&収益性で、流通量も随一

上記強みの半面、AML/CFT等のコンプライアンス面の懸念から、日本市場への進出(改正資金決済法で一定要件満たしたSCしか持ち込めない)や、法人間/リテール決済での利用は想定しづらい

【USDC】|(発行体)Circle社

「グローバルユーザー×暗号資産取引」のセグメントにおいて、USDT比での規制対応/コンプライアンス面の確からしさを武器に、USDTに次ぐ地位としてブランド/流通量を維持

上記を活かし、日本市場への進出や、法人間/リテール決済へ展開し、デファクトを握る戦略

【JPM Coin】|(発行体)J.P.Morgan

「グローバルユーザー×法人間決済」のセグメントにおいて、J.P.Morgan法人口座保有企業へのサービスとして提供

日本企業においてJ.P.Morgan法人口座保有企業は限定的であり、日本市場においては現状影響僅少

正確を期すとステーブルコインというより、ブロックチェーンを使って動かす銀行預金型デジタルマネーの一環

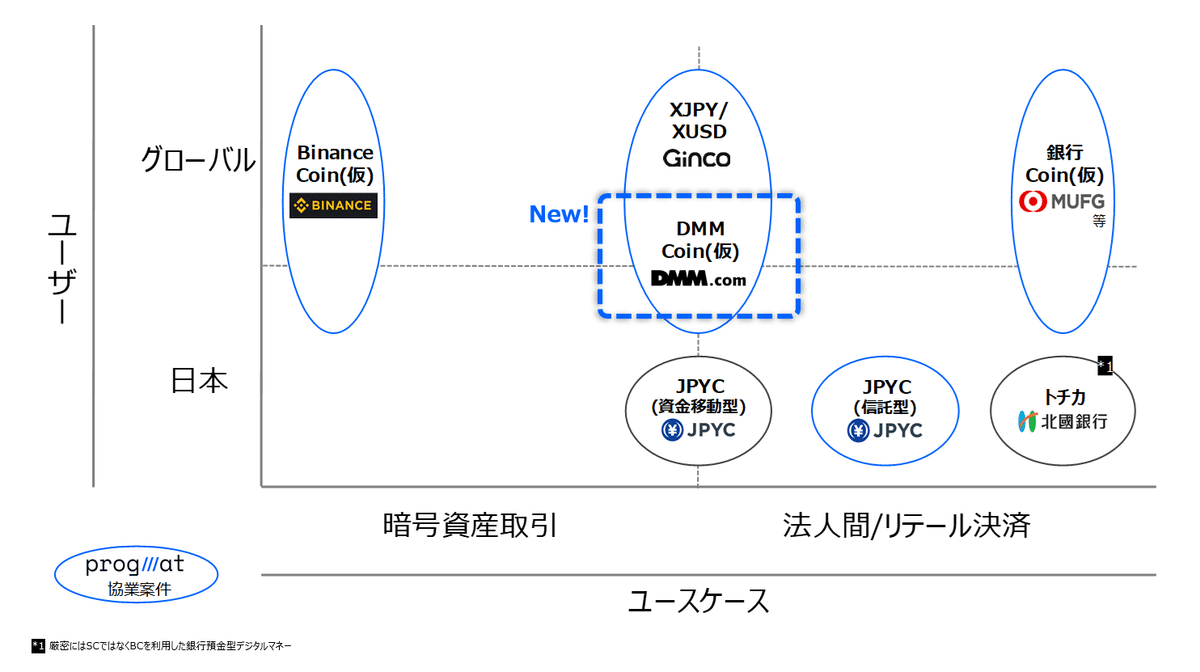

ということで、放っておくと「USDC」の日本市場進出でこの市場も外資系にインフラを押さえられてしまいそうなところ、SCに対応した法規制の施行に呼応した複数の”国産SCプロジェクト”により、日本市場のみならず海外市場を含めてうって出ようとしています。

ざっくりいうと、以下のような取り組みが情報公開されていました。

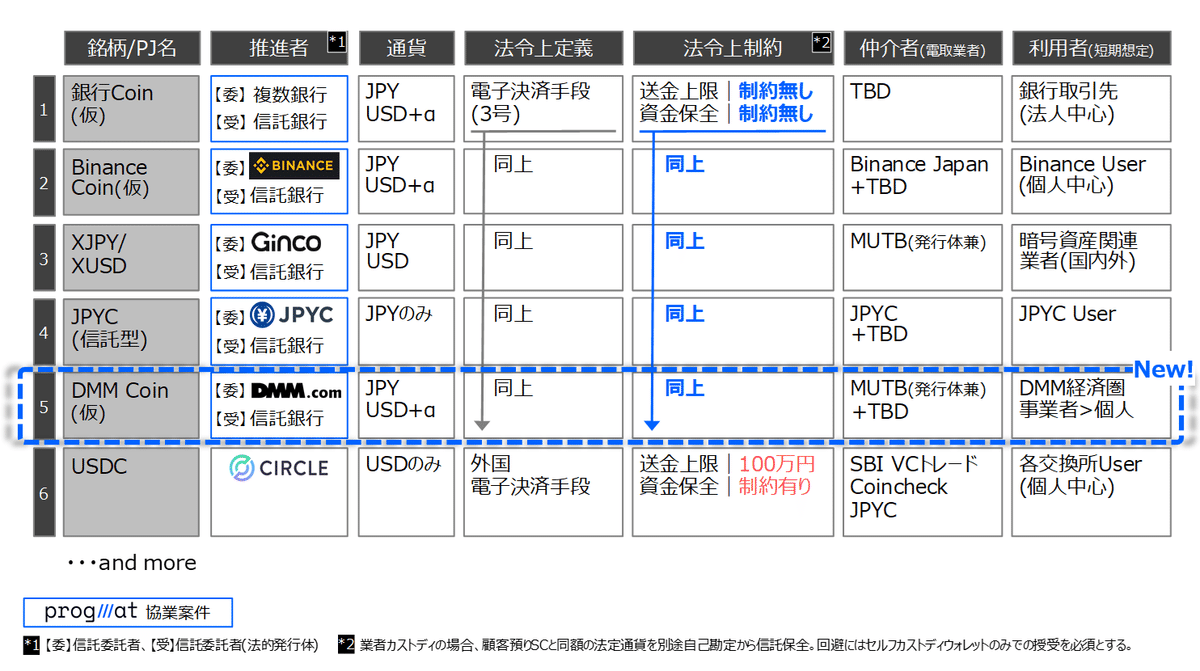

【銀行Coin(仮)】|(発行体)複数銀行×信託銀行×Progmat

円建てのみならず、米ドル等の外貨建てSCの発行も予定しており、国内のみならずグローバル市場の法人間/リテール決済のセグメントを中心に対応する想定

【Binance Coin(仮)】|(発行体)Binance×信託銀行×Progmat

円建てのみならず、米ドル等の外貨建てSCの発行も予定しており、国内のみならずグローバル市場の暗号資産取引のセグメントから開始し、周辺セグメントへの展開を行う想定

【XJPY/XUSD】|(発行体)Ginco×信託銀行×Progmat

円建てのみならず、米ドル等の外貨建てSCの発行も予定しており、国内外の暗号資産関連業者間決済のセグメントから開始し、周辺セグメントへの展開を行う想定

【JPYC(信託型)】|(発行体)JPYC社×信託銀行×Progmat

その名のとおり、円建てのみの想定

【JPYC(資金移動型)】との棲み分けは後述

【JPYC(資金移動型)】|(発行体)JPYC社

その名のとおり、円建てのみの想定

【JPYC(信託型)】との棲み分けは後述

【トチカ】|(発行体)北國銀行

国内(の中でもまずは北陸地域中心)の法人間/リテール決済セグメントにおいて、北國銀行口座保有者へのサービスとして提供

正確を期すとステーブルコイン(電子決済手段)ではなく、ブロックチェーンを使って動かす銀行預金型デジタルマネーの一環(後述)

ここに、本日発表したDMMグループとの協業案件が1件追加された形です。本協業案件について正式な銘柄名は現時点で未公表ですので、本記事中では便宜的に【DMM Coin(仮)】と呼称させてください。

さて、【DMM Coin(仮)】を含めて、なぜ多くの国産SC銘柄の発行体は「×信託銀行」となっているのでしょうか?

”ステーブルコイン(電子決済手段)ではなく、ブロックチェーンを使って動かす銀行預金型デジタルマネー”とは、いったいどういうことでしょうか?

ということでスキーム解説の再掲です。

ざっくり振り返ると、以下のとおりです。

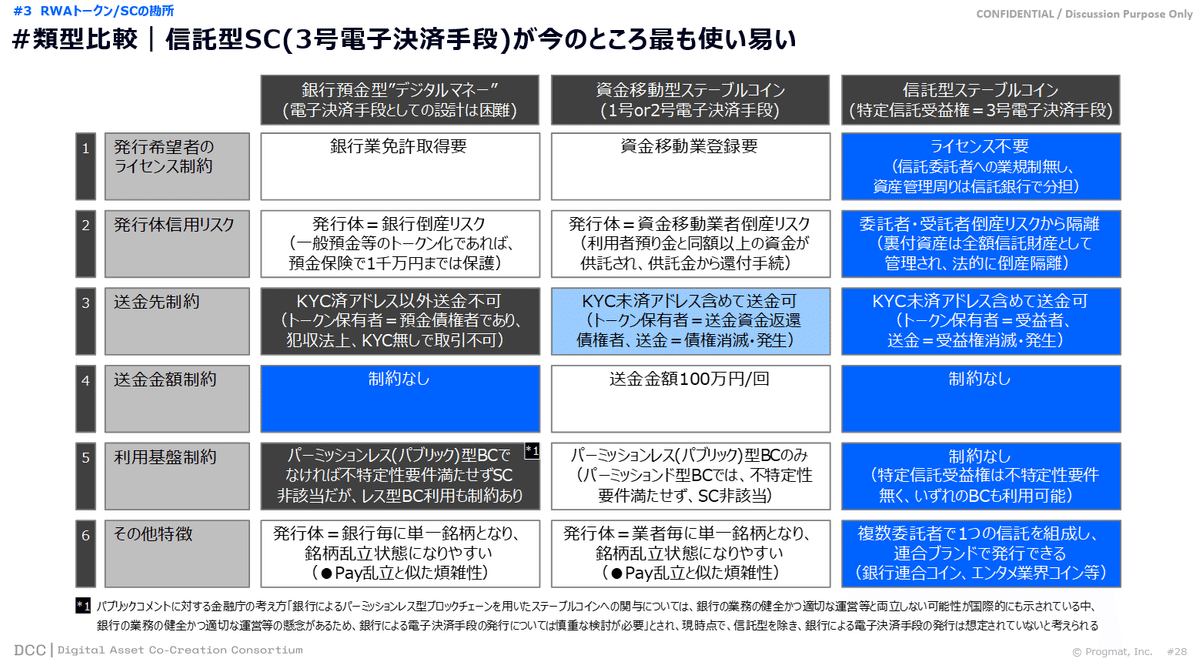

「銀行預金型SC(電子決済手段)」=送金先制約のないデジタルマネーは、現状実質NG

銀行が発行体になりえるのは、SC(電子決済手段)ではなく、KYC済アドレス以外送金不可等の制約を課した「銀行預金型デジタルマネー」のみ

「資金移動型SC(電子決済手段)」は、資金移動業者として送金金額制約がつき(100万円/回)、法人間の大口決済等には不向き

「信託型SC(電子決済手段)」は、送金先制約や送金金額制約がない(法的に最も柔軟)

SCスキーム論の詳細は過去にも解説していますので、適宜ご参照ください。

海外既存プロジェクトのうち、日本市場にも進出予定の【USDC】を含めた各SCプロジェクトを俯瞰/比較した次の図表に、【DMM Coin(仮)】が1行追加になりました。

前述のようなスキーム面の比較優位から、各国産SCプロジェクトは信託型SCスキームを前提とし、発行企画(信託委託者)ポジションのみが銘柄により変化し、信託受託や基盤提供ポジションは不変、という形です。

【USDC】のような海外SCは、改正資金決済法上「外国電子決済手段」と区分され、資金移動型SCと同様に送金金額制約(100万円/回)が課され、かつ当該銘柄を取り扱う国内SC仲介者(電子決済手段等取引業者、以下電取業者)に利用者保護目的の重い資金保全義務が課されます。

現時点で取扱予定を公表しているのが、①SBI VC Trade・②Coincheck・③JPYC社の3社ですが、法人間の実決済を担うというよりは、暗号資産関連取引を中心とした利用が想定され、その取扱いには相応の資本的な体力や取引形態の制約(顧客SCをカストディしない等)が必要になります。

海外SCをめぐる分析も過去に解説していますので、適宜ご参照ください。

で、いつ各SCプロジェクトが発行されるのか?は、今回規制業種となった電取業者の金融庁登録が完了し、各SC銘柄の取扱手続等が完了し次第、という状況です。(デジタル証券/STのときもそうでしたが、規制法施行から業登録までは少なくとも1年程度の期間を要するのが普通で、直近の開始時期の見立ては”早い案件で2024年秋~冬”と見られています)

「DMM Coin(仮)」はどんな座組みで実現できる?

SCの動向を改めておさえたところで、実現方法の解説です。

「信託型SC」スキームは、以下のとおりでした。

【信託委託者】=●●コインを発行するための信託(以下、SC発行信託)を設定する、企画者/ビジネスオーナーです。

【信託受託者】=委託者の指図に基づき、裁量なくSC発行信託の管理を行う、法的には信託型SC発行体としての業規制を受ける主体です。

【預金取扱者】=SC発行信託でSCの裏付けとなる金銭について、預金として受け入れ運用する金融機関で、信託委託者の裁量で決定します。(必ずしも信託受託者自身とは限りません)

【仲介者】=信託委託者又は受託者からSCを調達し、SC利用希望者に対して各種交換機能(SC⇔法定通貨、SC⇔他SC、SC⇔暗号資産、等々)を提供するチャネルです。

【SC利用者】=SC発行信託の受益者(信託受益権保有者)、という位置づけになります。

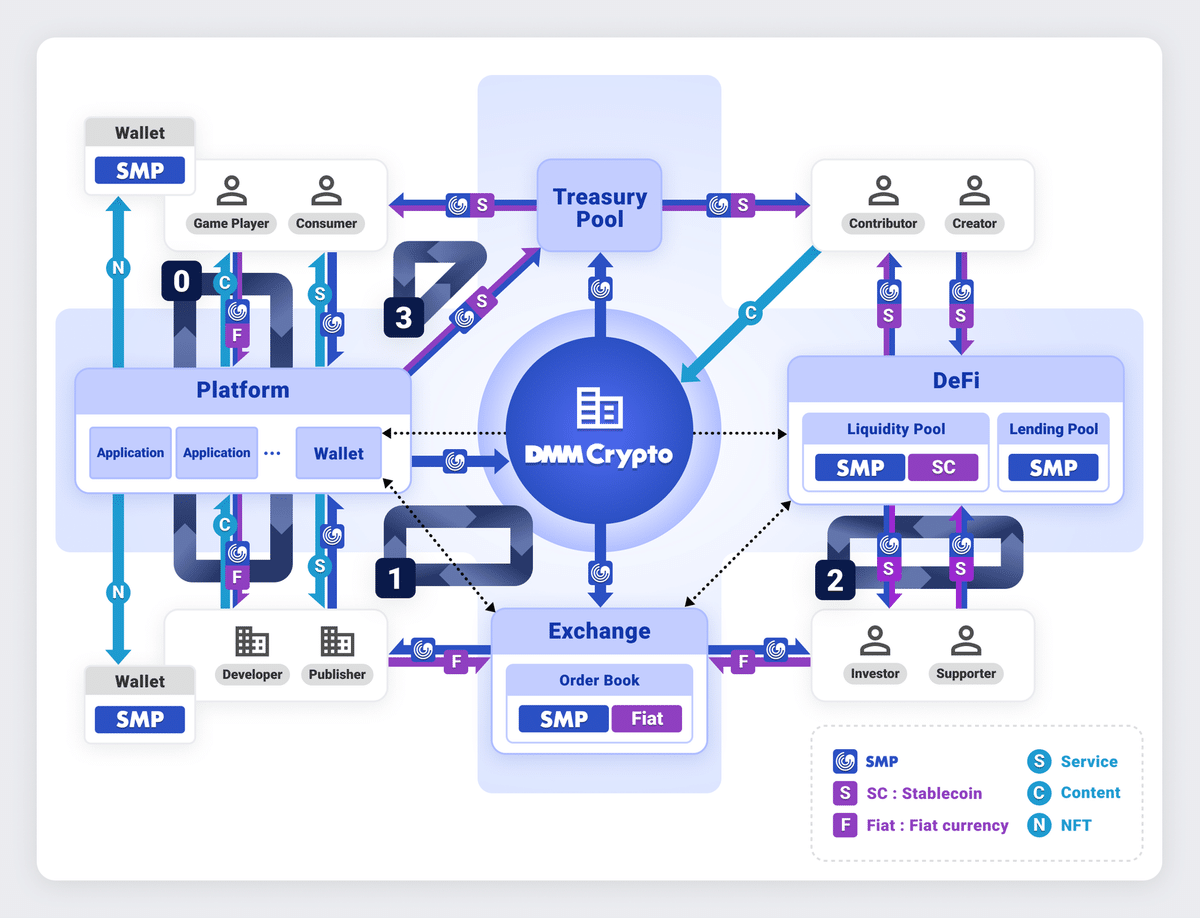

【DMM Coin(仮)】においては、以下のとおりです。

【信託委託者】=DMMグループ(DMM Crypto社)

【信託受託者】=別途公表

【裏付資産】=預金(円建て and 外貨建て)

【SC利用者】=DMMグループ企業や取引先企業、左記企業の先のKYC済ユーザー(「Seamoon Protocol」経済圏内)

本スキームにおいて、これまで発表済みの他プロジェクトと異なり特徴的なのが、【SC利用者】=「Seamoon Protocol」経済圏内の企業/ユーザー、という点です。

スキーム図内には、「SMP」「トレジャリープール」といった単語も出ています。

【DMM Coin(仮)】の解像度を高めるため、「Seamoon Protocol」「SMP」「トレジャリープール」といった要素について詳しく見ていきます。

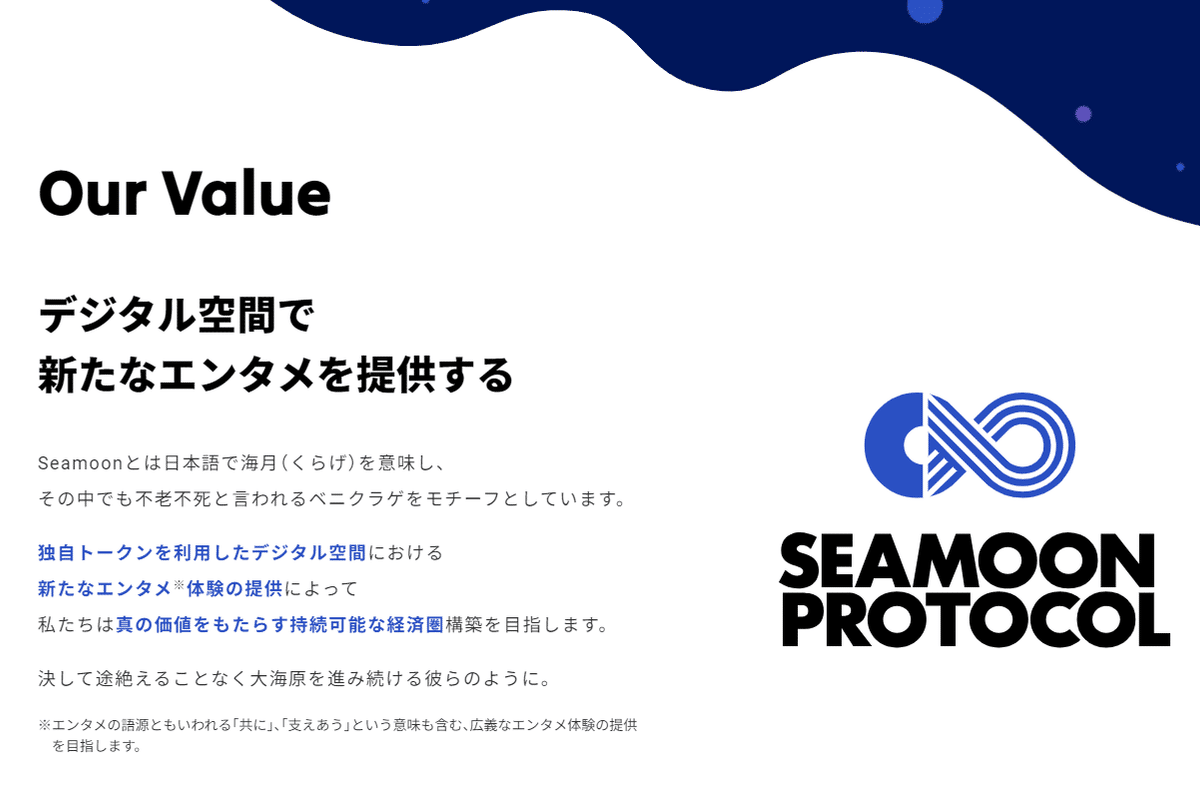

DMMグループが進める「Seamoon Protocol」経済圏とは

DMMグループでは、独自トークンを軸としたweb3経済圏の構築を目的に「DMM Crypto」社(7/30に「DM2C Studio」から社名変更)を設立し、2023年12月にはweb3プロジェクト「Seamoon Protocol」のホワイトペーパーを公開しています。

「Seamoon Protocol」は、DMMグループの特長である広範なエンタメサービス群をラインナップするプラットフォームを特色として、本経済圏内の決済手段であるトークン「SMP」のユースケースを段階的に拡張していく想定となっています。

※詳細に知りたい方は、リンク先のホワイトペーパーをご覧下さい

「Seamoon Protocol」の全体像と構成要素、エコノミクスの発展経路について、以下の概念図を基にポイントをまとめます。

【エコノミクス0】(概念図の「0」の部分)

「Seamoon Protocol」 プラットフォーム利用者(エンタメコンテンツ供給者等)から一定の手数料を徴収します。

【エコノミクス1】(概念図の「1」の部分)

「Seamoon Protocol」プラットフォーム利用者が支払う手数料の決済手段を「SMP」にします。(プラットフォームの魅力が高まるほど「SMP」の需要が増え、発行体であるDMM Cryptoがプラットフォーム利用料として回収した「SMP」を焼却(消却)することで需給バランスを調整)

【エコノミクス2】(概念図の「2」の部分)

投資家(売買差益目的)や支援者(価格安定化目的)によるトークン売買取引を活性化します。

【エコノミクス3】(概念図の「3」の部分)

「SMP」価値安定化とともに決済手段としての利便性向上により、ゲーム利用者等の決済利用が増え、その一部を”トレジャリープール”で運用した後、経済圏貢献者に対して還元します。

”トレジャリープール”という専門用語は、界隈以外の方にはとっつきづらい言い回しだと思うのですが、端的にいえば「トークンをためておく場」です。

特にパブリックチェーン上のトークンの場合、「いくらプールされているかが外部の第三者からも参照可能(透明性が高い)」という点が特徴的です。

今回の座組みで何を実現するの?

では、今回発表した【DMM Coin(仮)】は、エンタメ経済圏(Seamoon Protocol)においてどのように機能するのでしょうか?

エンタメ経済圏を、いわば”1つの国家”と見立てると、”国際経済のトリレンマ”の観点から各種トークンの特徴(強み/弱み)を捉えることができます。

「国際金融のトリレンマ」とは…(略)…一国が対外的な通貨政策を取る時に、①為替相場の安定、②金融政策の独立性、③自由な資本移動、の3つのうち、必ずどれか一つをあきらめなければならないというものです。

エンタメ経済圏(例えば「Seamoo Protocol」)において、運営元が発行する独自トークン(例えば「SMP」)は、日本法上の「暗号資産」に分類されます。

独立国家が提供する独自通貨のようなもので、「自由な発行」「自由な交換」が可能ですが、特に”別通貨”と紐づけされたものではないため、「価値の安定性」は相対的に低くなりがちです。

他方、ステーブルコイン、日本法上の「電子決済手段」については、日本円や米ドル等の法定通貨に紐づけられています。

いわば、”ドルペッグ制”(自国通貨の価値を米ドルと連動させる制度)に代表される”固定相場制”をとっている国家のようなもので、「価値の安定」「自由な交換」は可能ですが、紐づけ対象通貨の裏付等を要し、「自由な発行」は制約されます。

これらの特徴を踏まえたうえで、今回公表した内容について、順番に紐解いて解説していきます。

フェーズ1:経済圏安定化資金規模の可視化(”国産SC”でのトレジャリープール)

「Seamoon Protocol」内で流通する”独自通貨”としての「SMP」は「暗号資産」です。したがい、前述のトリレンマで解説したとおり、拡大(自由な発行/交換)はしやすいものの、そのままでは「価値の安定性」は高くありません。

【DMM Coin(仮)】のフェーズ1は、この「価値の安定性」を補完し、経済圏の拡大と安定を同時に実現することを目指すものです。

「価値の安定性」を担保するため、「SMP」価格が不安定化した際の買取資金(いわば”円安”の急激な進行時に某省が行う為替介入資金のようなもの)が必要となりますが、この資金の在り方として、次の4つの方法が考えられます。

①事業収益を用いて直接的に安定化を行う方法

運営元である DMM Crypto の事業収益のうち 一定割合を用いてそのまま実施(買取)する方法

事業収益額と「SMP」価格が直接的に連動し、価格が安定化しづらいというデメリットあり

②価格安定化用プールを「銀行預金」で用意する方法

事業収益のうち一部を定期的に、価格安定化のための資金として銀行預金にプール(積み立て)しておく方法

事業収益額との直接的な連動性を軽減できる

第三者は外部から残高を検証することができないというデメリットあり

③価格安定化用プールを「他の暗号資産 or 海外SC」で用意する方法

事業収益のうち一部を定期的に、価格安定化のための資金として他の暗号資産や海外SCのトレジャリープールにプール(積み立て)しておく方法

事業収益額との直接的な連動性を軽減できる

第三者でも外部から残高を検証することができる

価格変動リスクや信用リスクが銀行預金対比で高い状態となる(安定化の目的を達しづらくなり、本末転倒)

④価格安定化用プールを「自社SC」で用意する方法

事業収益のうち一部を定期的に、価格安定化のための資金として自社SCのトレジャリープールにプール(積み立て)しておく方法

事業収益額との直接的な連動性を軽減できる

第三者でも外部から残高を検証することができる

国内の資金決済法に準拠した安定的なスキームにより、銀行預金と同様の安定性を得ることができる

自社が発行サイド(信託委託者=発行企画者)として運用収益の一部(信託財産残高×金利水準×一定割合)を享受することもできる

ということで、

これまで少なくとも日本には存在しなかった「④自社SCでのプール」というオプションが選択可能となり、明確に相対的なメリットが想定されるため、これを実現しようというものです。

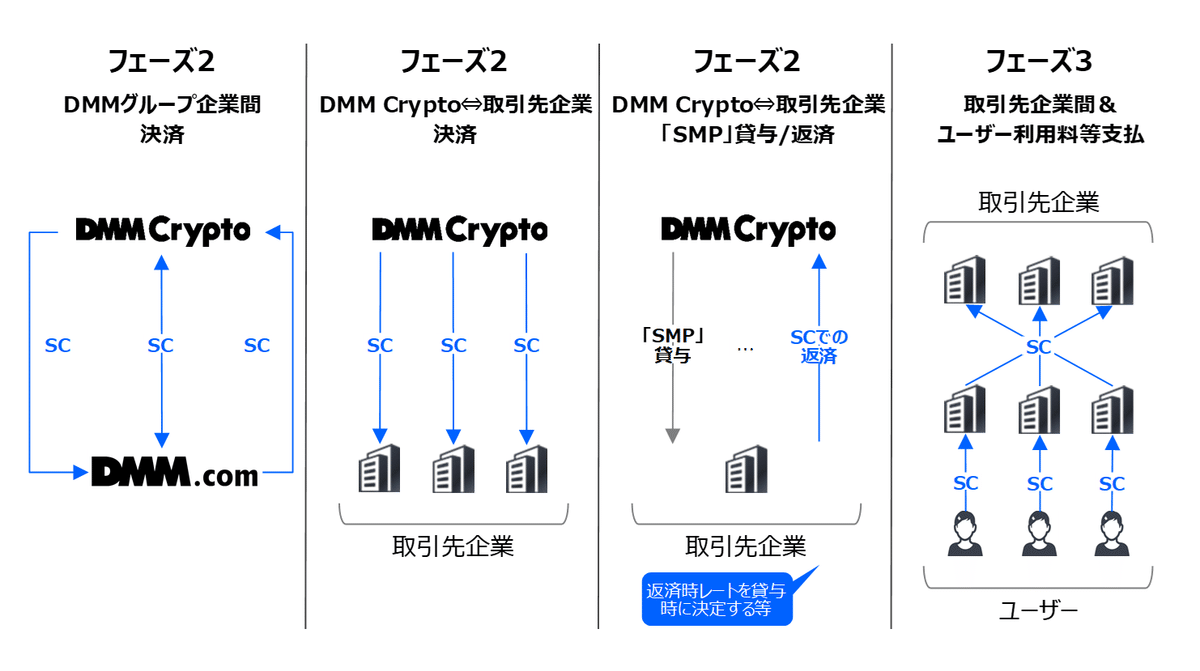

フェーズ2:企業間決済

さらにフェーズ2では、以下のように【DMM Coin(仮)】の利用シーンを拡大します。

「DMM Crypto」社に加えて、他のDMMグループ企業(国内外)との決済手段

「DMM Crypto」社と取引先企業(国内外)との決済手段

「DMM Crypto」社から取引先企業(国内外)への「SMP」貸与の返済手段としての活用

フェーズ3:取引先企業間/ユーザー利用料等支払

最終的なフェーズ3では、以下のような「DMM Crypto」社が直接当事者にならない利用シーンを含めて、【DMM Coin(仮)】の決済手段としての普及まで視野に入れています。

ホワイトリスト登録済みの取引先企業(国内外)間の決済手段

本人確認済みのユーザー(国内外ゲームプレイヤー等)による決済手段(クレジットカード決済の代替)

「RWAトークン化」文脈での位置づけは?

年初に、「2024年は、金融とトークンの境界が融け、統合が進む1年になる」と宣言しました。キーワードは「RWAのトークン化」でした。

今回の発表は、このようなナラティブからはどのように捉えられるでしょうか。

「慣性の法則」と「新興市場フォーカス」

STやSCといった「RWAトークン」の浸透を展望するうえでは、必然性に加えて「現状変更の負荷(ビジネスにおける”慣性の法則”)」を考慮することが肝要とお伝えしました。

SCにおいて、必然性と慣性の法則を踏まえた”浸透の難易度/優先順位”を整理した図解が以下のようなものでした。

今回のSC決済対象のうち「フェーズ1」は、少なくとも国内においてはホワイトスペースの新興市場/ユースケースであり、既存の取引実務が存在する場合の「慣性の法則」の抵抗を受けず、置換コスト等を考慮する必要がありません。

さらにいえば、「決済対象がブロックチェーン上の取引」であり、かつ「フェーズ2/3」においては「国内外広域での決済」まで想定されるため、連続的な展開を見据える意味でもSCを用いる必然性は高いといえます。

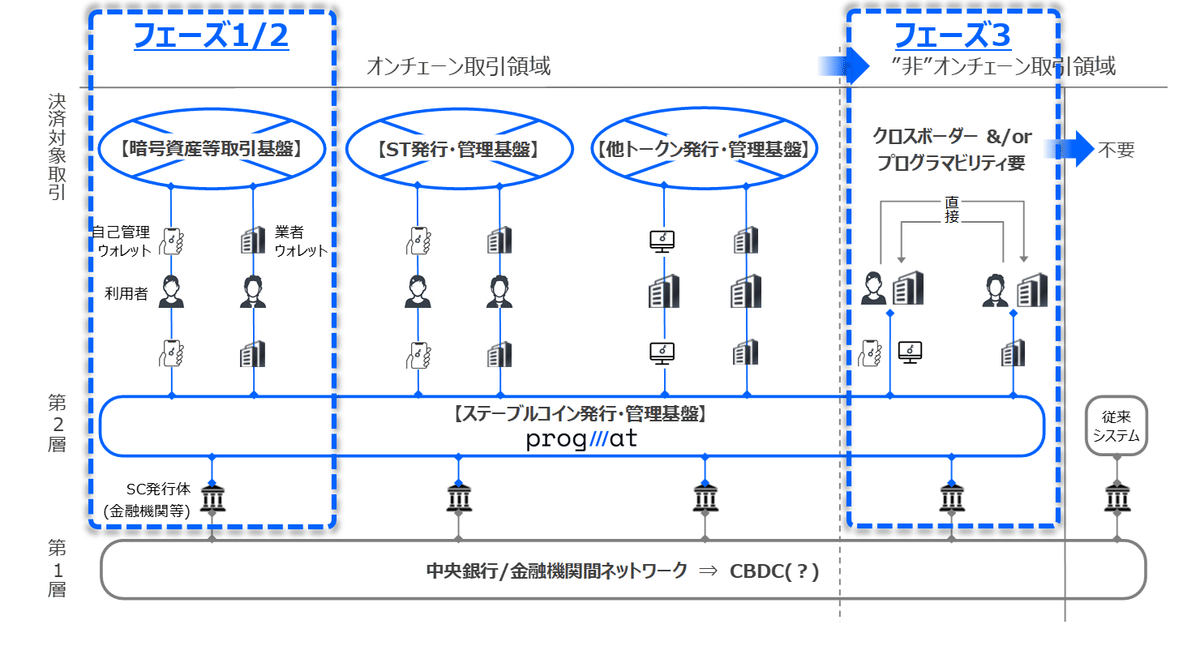

「決済システムのグランドデザイン」における位置づけ

「決済システム」の近未来を予想した「グランドデザイン」上においても、「フェーズ1/2」では”独自通貨”である暗号資産領域の周辺取引として、「フェーズ3」では暗号資産領域以外のクロスボーダー領域まで含めて、決済システム第2層としてSC利用範囲が拡大する、といえます。

おわりに

今回の協業の背景となる、国内外のSC動向とエンタメ経済圏における独自トークン&SCの関係性について、エッセンスを合わせてまとめてみました。

エンタメ×SCのナラティブは以前より語られてきたかと思いますが、「独自トークンのトリレンマの補完策としての自社SC活用」という切り口は、個人的にはかなり先進的な事例といえるのではないか、と捉えています。

以前より公開しているSCの全般的な情報をまとめたスライドについて、今回の公開情報を踏まえた最新版に更新のうえ全量公開していますので、適宜ご自由にご利用ください。

このような世界規模で面白い話が、現時点で未公開のものを含めて、数多く集まる環境にあります。

(2ヵ月前に”伏線”といっていたものも、まだ回収していません…!!)

人が足りません。一緒に世界に挑む仲間、待ってます!

特にこれらを一緒に爆速で社会実装し、認知を高めてモメンタムを上げていく「Techメンバー」&「HR/PRメンバー」、絶賛採用継続中です!

(毎月新メンバーJoinな状態)

カジュアル面談のご相談は、Web(☟)からお気軽にできます。皆さまにとって「今かも」というタイミングがきましたら、いつでもどうぞ!

この記事が気に入ったらサポートをしてみませんか?