【サイタHD】2021.6期-本決算

★福岡県営業地盤。傘下に建設、砕石、酒類、環境。産業汚水処理事業も。

★主力、建設・砕石。それぞれ粗利率高い。一方でベトナムの酒類販売事業はコロナ禍もあって赤字。(何で酒類販売をコア事業に据えているのかは謎)

★建設は農地区画整理や河川護岸、砂防ダムなどの大雨災害復旧案件の確保に重点。

★食品向け汚水処理システムは新規顧客開拓とメンテナンス含めた一括受注に注力。

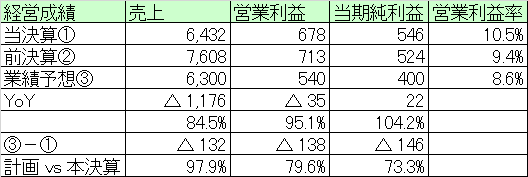

【経営成績】

★売上64億円、営業利益6.7億円で、営業利益率10%超えの快挙。

★対前期で減収11億円、営業減益3.5千万円だったが、営業利益の落ち込むは売上ほどでなく、営業利益率+1.1ポイントも。

★計画弱気。売上63億円。営業利益5.4億円。営業利益率8.6%見込む。

→ダムなどの大型公共案件剝落の影響など。また資材高や労務費増も採算圧迫。

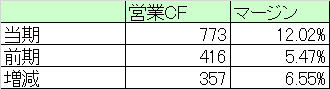

★営業CF

→+7.7億円で、マージンが12%超でフィニッシュ。ご立派。

→対前期で+3.5億円。+6.5ポイント。素晴らしい。

→主な増減内訳は、

→売上債権+2.5億円、棚卸資産+0.4億円、仕入債務▲4.2億円、未成工事受入金+2.7億円、法人税等の支払額+1.6億円など。

【財政状態】

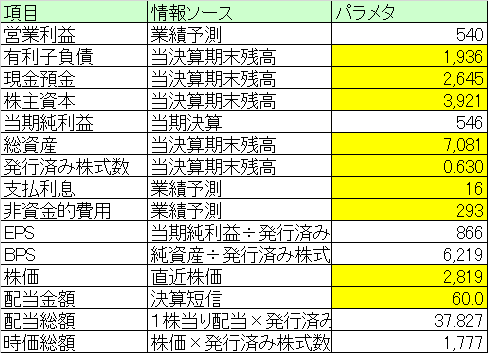

★自己資本比率 55.4%

★d/e Ratio 0.49倍

★流動比率 153%

★ネットキャッシュが+7億円超。対総資産10%

★時価総額17億円とかなりの小ささ。(発行済み株式総数が63万株ぽっち)

★ネットキャッシュも黒字で借金も多くなく健全な財政状態。

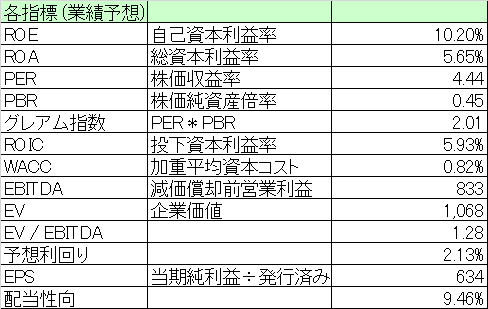

【経営指標】

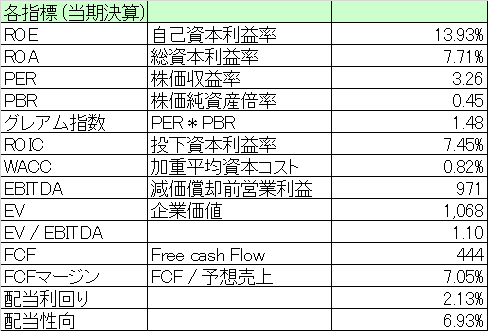

★ROE, ROA, ROIC 何気に良い。特にROE. 14%に迫る勢い。

★PER 3.2倍、PBR0.45倍。グレアム指数1.4倍と悲しくなるほどの安さ。

★WACC 0.82%と資本調達コストかなり安い。配当利回り2%ちょいで配当性向7%弱ぽっちなので、配当の余地があるのだろう。(実際株主提案されて増配した)

★マルチプルが1.1倍。。。悲しくなるほどに安い。

★FCF+4.4億円。マージン7%超とそこそこの成績。

★配当利回り2.1%と上記したようにこれだけ安いのにこの配当利回りは少し見た目に渋いかも。

★計画数値。

★純利益がいささか保守的になったためROE, ROA, そしてROICも少し勢い失った。まあバリュー株としてそこまで悪いスコアではないけど。

★PER 4.4倍。PBR0.45倍。グレアム指数が2倍ちょい。。引き続き悲しくなるほどの安さ。

★マルチプル1.2倍。やばい安さ。

★配当利回り2.1%で配当性向10%弱。見栄え的に、配当性向20%くらいは狙ってもいいのでは?と思わないでもない。

【総括】

発行済み株式総数が661Kぽっち。そのうち自己株が30Kであり、630Kぽっちが流通している。何ともかわいらしい株。

当然、出来高もかわいい。ゆえに、現状のようなリスクオフ局面でも素知らぬ顔をしたある意味頼もしい銘柄。

上記したようにあまりにも安い。福岡証券取引所で細々とやっている。

だから、突然に火のついたようなモメンタムでストップ高とかまああまり考えられないかなとは思う。

しかし、今のようなリスクオフ局面でポートフォリオが下げてる最中に、ひとりだけ、素知らぬ顔で(なんならむしろ)値を上げていたりするので、ある意味救われる存在。今のバリューなら買い増してもいいかなとすら思う。福岡は日本でも今後が期待できる数少ないエリアとも思うし。