【レオパレス21】2020.9期-2Q

単身者向けアパート『レオパレス』の建築請負と転貸が主力。過去の施工物件で問題が多発。

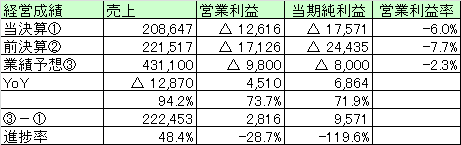

【経営成績】

★赤字。実績も業績予想も。

★売上は5.8ポイントダウン。営業赤字は多少マシになったが、という感じの損益。

★業績予想では赤字幅は更に、+2,816mil改善されるとのこと。28億円もの利益を残り半期で生み出せるのかどうかは謎。

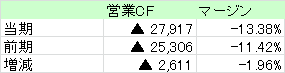

★営業CFは以下の通り。

★当然赤。赤字幅2,611mil拡大。

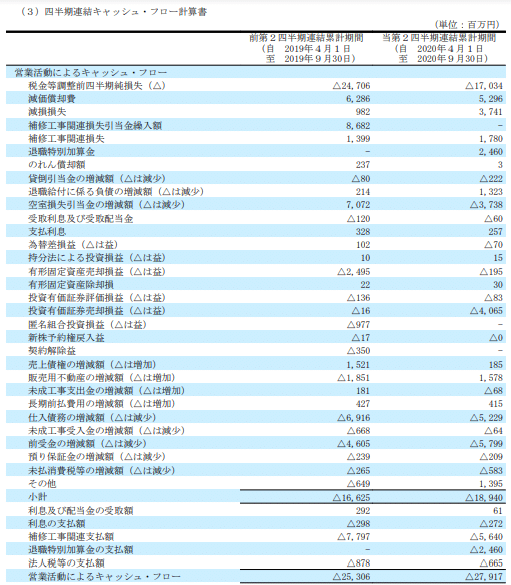

★主な増減内訳。(細かくて見づらい)

★税引き前利益は+7,672だったが、空室損失引当金の減少で▲10,810mil, 投資有価証券売却益で▲4,049milなど、本業はボロボロ。

★投資CFは、

+6,796mil, 固定資産や有価証券を売っぱらっている。当然、投資していられるフェーズではない。

★財務CFは、

★借金返済に追われる。

★営業CFも赤。財務CFも赤。売れる資産は手当たり次第に売る。それでも打開策がなければいつかキャッシュは枯渇する。

【財政状態】

★自己資本比率 ▲10%⇒なんと債務超過に突入。

★債務超過は結構オオゴトと思った。

★流動比率が78.3%

★ネットキャッシュが+32億円弱。対総資産比率で2.1%

★ネットキャッシュも薄いがかろうじてプラス。いつまで持つのか。

★それでも時価総額が385億円もある。ネットキャッシュが32億円しかないボロボロのこの会社に385億円の価値があるというのはどこにその源泉があるのだろうか?

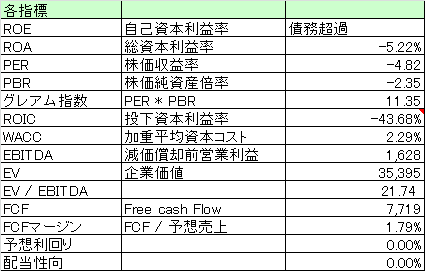

【各経営指標】

★債務超過であるためROEそれとPBRは計測できない。

★ROA, PER, ROICも異常値。

★異常値と異常値を掛け合わせて、グレアム指数がまともに出てしまっているがこれは単なる作表上の不具合。

★そんな終わったように見えるゾンビ企業。でも企業価値が353億円。減価償却を足し合わせると、EBITDAも辛うじて出る。それでもEV/EBITDAは21倍。高いと思う。どこに魅力があってロングする投資家がいるのか素人の私にはよく分からない。

★FCFだと投資CFが効いて黒字。あとどれくらい売れる資産が残っているのか。債務超過の会社に。

【総括】

とうとう債務超過に転落。当然といえば当然だが。

以前、今よりもっと情弱だった時代、このレオパレスを利用していたことがある。学生時代である。

家具もついてきて、電気も水道も使い放題で初期費用も不要という触れ込みに騙されて、異常に割高な家賃を払っていたのだ。

異常に割高な家賃の割に部屋のグレードは低かった。(後に違法建築であることが分かり、深く納得することとなる)

隣人や上の階の人間の生活音は本当によく響いたし、壁も薄い。立地が良い物件ということもない。顧客サービスも本当に不満足なレベル。

そういうことがあり、大嫌いな会社のひとつである。これだけ違法建築なぞやらかした今、なぜこんなに企業価値が高いのか、理解に苦しむ。

経営者が変われば、この会社は変わるのだろうか?とてもそうは思えない。

それほど、利用者としてのUX (User eXperience)は最低最悪だったのである。

早く表舞台から退場して欲しいと切望する。