【リックス】2022.3期-3Q決算

会社概要。四季報などから抜粋。

鉄鋼、自動車、電子用ポンプなど産業機械・機器のメーカー商社。旧新日鉄へのゴム靴納入で創業。

客先の設備投資意欲強く、半導体向けは扱い数量順調増。

自社製で好採算の工作機械向け回転継ぎ手も増勢続く。

待遇改善に伴う人件費増等こなす。営業益増。増配。

鉄鋼向けなど素材系の回復ベースは期待。

現地事情に合わせ米中印など徐々に影響再開。中国は拠点網拡充も検討。

環境向けは水処理膜関連の拡販強化。

【経営成績】

3Q実績。売上297億円、営業利益18億円。営業利益率6.1%

対前期。売上+34億円。営業利益+6.5億円。営業利益率+1.7ポイント。

対計画。売上営業利益ともに順調な消化。最終利益は既に進捗80%超過。

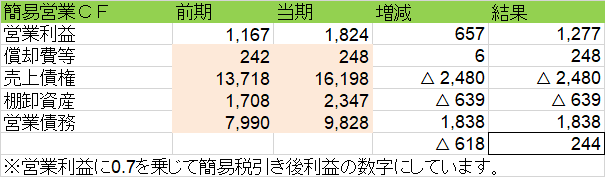

★営業キャッシュ・フロー

開示されている情報から簡易的な営業キャッシュ・フローを作成。

3Q実績で、大体+2.4億円。マージンが0.82%程度と見積もれる。黒字。だが薄い。

大きくは売掛債権の増加額が24億円もあること。この回収サイトいかんで、営業キャッシュの落着の成績は左右される。

【財政状態】

自己資本比率 53.5%

d/e Ratio 0.1倍。

ネットキャッシュ+58億円。対総資産比17.5%

時価総額が129億円。小さい。

60億円弱の真水のキャッシュ。そして目標売上297億円の会社の時価総額とは思えない。

【経営指標】

ROE 8%超え。ROA 4%超え。最低限のレベルはクリアしている。ROICもなかなか悪くはないスコア。バリュー株にしては。

PER 7.2倍、PBR 0.72倍。当然のようにPBRは1倍割れしている。

マルチプル2.6倍。激安。

配当利回りが3.5%弱とかなりの高配当。一方で、WACCは2.2%、配当性向25%そこそこと無理はしていない。つまり株価が安すぎる。

【総括】

ウクライナ情勢、米国の激しいインフレなどの地政学的、マクロ経済環境を鑑みるに、鉄鋼はしばらく安泰ではなかろうか。加えて、自動車は電気自動車向けなどしばらくは堅調か。

営業利益率6.1%、ROE 9.9%, ROA 5.3%, ROIC 7.7% と各係数はバリュー株としてはかなり見栄えがいいだろう。安すぎるとは思う。一方で、3Q時点での営業キャッシュはマージンがせいぜい1%弱程度なので、本決算でキャッシュ・フローがどこまで良くなっているかは見もの。

ただ鉄鋼や自動車、電子半導体、ゴムタイヤ、高機能材、環境、紙パルプなど、取扱商材は市況的にはどれも良いものばかりの印象。それで今のバリュエーションは低すぎると個人的には思う。

この記事が気に入ったらサポートをしてみませんか?