【リミックスポイント】2020.9期-2Q

暗号資産交換所『ビットポイント』を運営。電力小売り、中古車売買、ホテルの企画開発も展開。

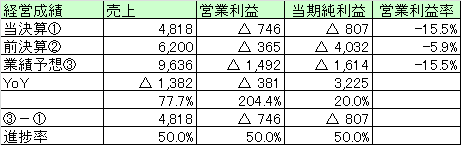

【経営成績】

★大赤字。売上も23%弱の大きな減収。

★エネルギー事業以外は全部落ち込んでいるが中でも、

→金融(つまり仮想通貨)と旅行関連の落ち込みが顕著。

→旅行はコロナ禍で説明できるが仮想通貨事業はなぜ、とは思う。

★業績予想にについては実績を単純に2倍したものを記載。

BSを見ると、顧客の預かりは以下の通り。

→法定通貨1,749mil, 仮想通貨9,766mil

→全部足し合わせて、11,515mil 顧客預かりなので上場している金融機関としてはちと寂しい。

→流出事故の記憶も新しい。挽回できるのか。

【財政状態】

★自己資本比率 28.4%

★借金はなし。

★流動比率 128.3%

★ネットキャッシュが+16億円で対総資産比率で9.2%

★財政状態が良いとはお世辞にも言えないが、借金がないのになぜ自己資本比率がこんなに薄いのかと言うとそれは顧客の預かりの規模が自己資産対比で大きいから。総資産175億円の内、顧客預かりが115億円で、優に65%以上が顧客預かりによって占められている。一応金融機関の傾向が出ている。

★時価総額が60億円。。。なんというか、、上場する意味を考えさせられる。

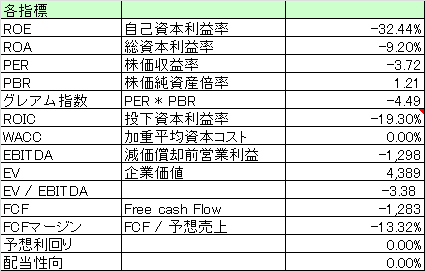

【各経営指標】

★最終利益を赤字と見込んでいるので、多くの指標が赤字。

★PBRが1.2倍。それなりに安い。しかし不当とは思えない安さ。

★企業価値が43億円。16億円のキャッシュを除くとこんな感じ。しょぼいが、それでも、本当に43億円の価値があるのか?と問われるとかなり疑わしい感じがしないでもない。

【総括】

苦しい決算。そして今後の見通しも暗い。

暗号資産は世界的な金融緩和からのリスクオンによりBTCを中心に盛り上がりを見せているが、当社だけ置いてけぼりを食らっている印象がどうしてもぬぐえない。

暗号資産が濡れ手で粟のぼろ儲け、という時代は今や昔。

今となっては、金融当局の厳しい規制(分別管理、自己資本規制比率、AML、KYCなどなど)の対応に追われ、そのコストを十分に吸収しきれていない取引所が死屍累々たる有様である。

こうなってくると、資本力のある会社、既に流動性を十分確保している会社、親が金融機関で既に、第一種金融取引業者などのライセンスが比較的取りやすい地合いであること、など様々な競争力を駆使して、みな生き残りに必死である。

翻ってでは、当社の業界における、ストロングポイントとは一体どこにあるのか。それは不明である。

幸いにして、BSに目立った瑕疵がない(でかい借金とかはない)

機会があるなら、大手に売却なども生き残り策としてはあるのか。

(価値としては顧客預かり115億円などが根拠となろうが、バリュエーションとしては時価総額が60億円規模なので、海外資本とかにとっては日本市場への足掛かりとして魅力があるのかもしれない)ないのかもしれないが。

この記事が気に入ったらサポートをしてみませんか?