【東海カーボン】2021.12期-本決算

会社概要。以下四季報などから抜粋。

炭素製品大手。タイヤ用カーボン素材や電炉用電極、半導体用素材も。子会社でカソード事業。

黒鉛電極は数量増も値上げ転嫁進まず水面下。が、半導体や自動車向け製品大幅増。営業益反発。

当期は値上げ浸透し黒鉛電極が急改善。

自動車向けカーボンブラック続伸。半導体向けも貢献。営業益復調続く。

押出材素材と負極材はフランスに生産集約、効率化と技術交流深化。

競争激しい中国カーボンブラック子会社売却。

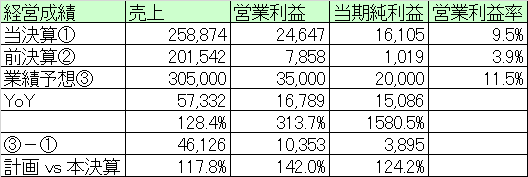

【経営成績】

本決算。売上2,588億円。営業利益246億円。営業利益率9.5%

対前期比。売上+573億円。営業利益+167億円。営業利益率+5.6ptと大幅にジャンプアップ。特に、営業利益は前期比で、3.1倍にも。

対ガイダンス。売上3,050億円。営業利益350億円。営業利益率11.5%の計画数字。売上+17.8%、営業利益+42%と特に利益に関してはかなり意欲的な計画に見える。営業利益率は+2.0ptを狙う。

★営業キャッシュフロー

当期。+380億円。マージン14.7%

対前期比。▲169億円。マージン▲12.5%。これは前期が良すぎただけで、当期もかなり良い。

主な増減の内訳は、税引き前利益+172億円、売上債権▲240億円、棚卸資産▲322億円、仕入債務+185億円。

前期が特殊過ぎただけで、当期の成績でもかなり良い部類。

営業利益率9.5%、営業CFマージン14.7%なら文句のつけようはない。

B to B企業の強み。値上げを割とスムーズに行える。

【財政状態】

自己資本比率 40%超

d/e Ratio 0.82倍。

流動比率 165%

ネットキャッシュ▲893億円。

ネットキャッシュが大きな赤字のように見えるが、d/e Ratioは1倍未満。これだけ金利の低い日本でファイナンスをしない手はない。

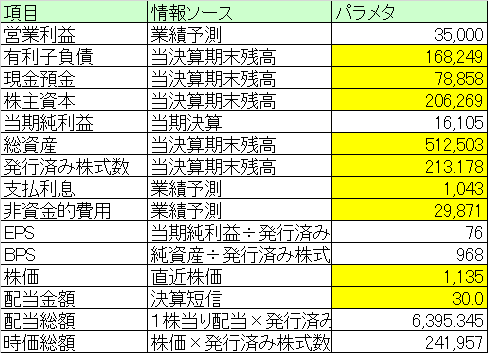

時価総額2,419億円。売上の計画が3,050億円の会社。全然まだまだ評価されていないでしょう。

【経営指標】

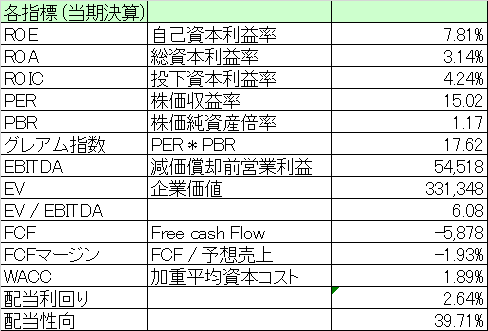

ROE で8%、ROA で4%は欲しい。

PBR1.1倍。グレアム指数17.6倍と安い。バリュー。

マルチプル6.0倍。10倍未満。安い。

FCF▲58億円。投資CFの▲352億円が効いている。ちまちまとキャッシュをため込む日系企業が多い中、このカネの使いっぷりはむしろ企業のあるべき姿なのかもしれない。

WACCがなんとたったの1.8%、配当利回り2.6%、配当性向40%弱なので、配当をケチっているわけではないのにもかかわらず、このWACCの低さ。つまり、借金をすることがどれだけ経済的なのかを示しているのかと思う。

ROEは8%を超えそうだが、ROAがギリギリ4%未達。ここはぜひ達成して欲しいが。

グレアム指数で14倍。安い。バリュー。

マルチプル5.1倍。安い。バリュー。

配当は変わらず30円。事業投資をする余力があるのなら、カネはそっちに使うべきで、配当利回りはちょうどよいくらいかと思う。配当利回りが高すぎる企業は老衰企業。要注意。

【総括】

本決算。営業利益率9.5%、営業CFマージン14.7%ととても良い決算だった。

上記してきた通り、カネの使いっぷりが良い。ケチケチとキャッシュをため込む日系の他の老衰企業と比較して、とても世界と戦っている感がある。

そして、これだけファイナンスをしても、D/E RATIOが1倍未満だし、WACCに至っては2%にも満たない経済性を発揮している。

金利の低い日本でファイナンスし、そのカネで世界に投資は消費が冷え込み、政治に期待できない、老衰大国としてはかなり適切な経営戦略だという他ない。

この記事が気に入ったらサポートをしてみませんか?