第4章 知っておきたい「キャッシュフロー経営」の基礎

7.すべては貸借対照表に引き継がれていく

経営活動は「3→5→3」の繰り返し

ここまで、貸借対照表、損益計算書、株主資本等変動計算書、注記表、キャッシュフロー計算書についてみてきました。

総まとめとして、経営活動と決算書の関係を整理しておきましょう。

会社は儲けるために、毎年、事業活動を繰り返し続けていきます。

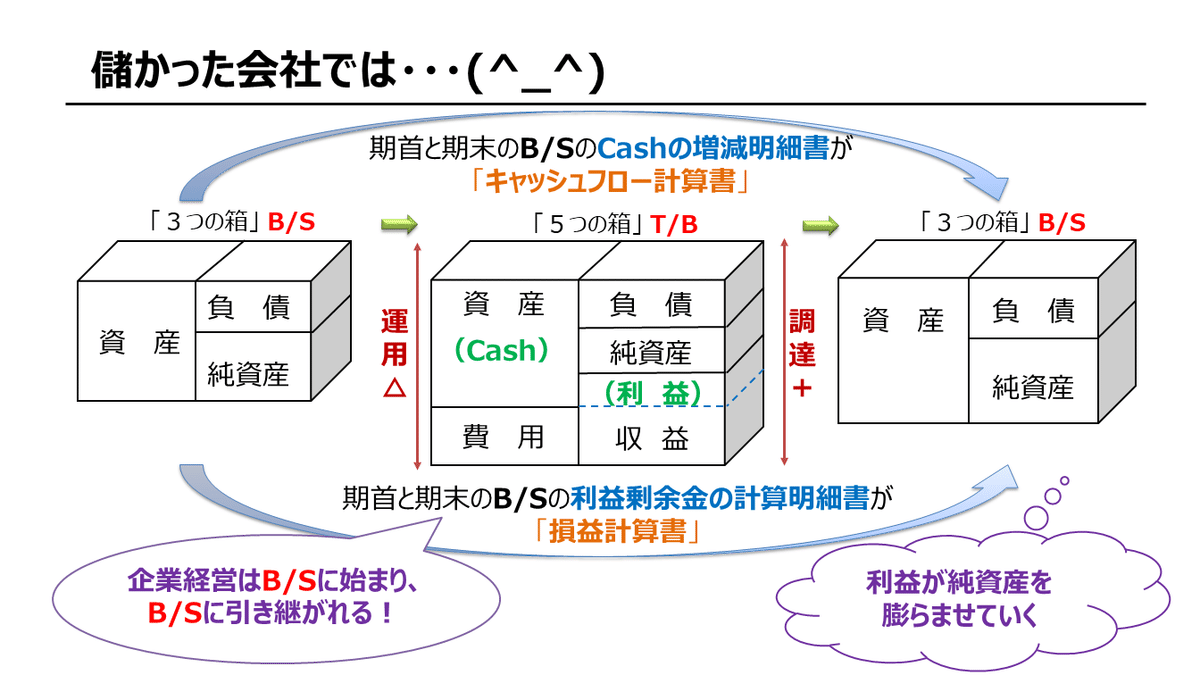

どの会社も、商売開始時や事業年度の開始時は、プラスの財産(資産)、マイナスの財産(負債)、そして純資産の「3つの箱」である「貸借対照表」から始まります。

貸借対照表は財産の残高(Balance)表であり、また集めたお金(総資本)と使っているお金(総資産)は必ず同額なので、貸借対照表の左右の金額は常に一致(Balance)します。

その後、会社で起こる会計取引は「5つの箱」の中身の増減で記録され、「5つの箱」の左右の金額も一致します。

当期中のすべての取引を集計した合計残高である期末日の「5つの箱」(残高試算表)を上下に切り分けることで決算報告がなされます。

上半分が貸借対照表であり、下半分が損益計算書です。

このうち損益計算書は、当期の業績を報告することで役目を終えますが、貸借対照表は翌期に引き継がれていきます。

赤字の会社では、経営結果である損失(=費用-収益)が、貸借対照表の純資産を食い潰すかたちで、純資産がへこんで繰り越されていきます。

反対に儲かった会社では、経営成果である損益計算書の利益(=収益-費用)が純資産に足されることで、純資産は膨らんで繰り越されます。

損益計算書で利益という経営成果が出ると、貸借対照表の純資産に利益が加算されることで純資産(=自己資本)が厚くなり、自己資本比率が高まるという良循環を生みます。

経営が順調であれば、事業年度を重ねるごとに決算書は良くなるのです。

すべての経営結果は貸借対照表に引き継がれる

決算書は、経営活動の結果を計数で報告する書類です。そして決算書は、貸借対照表から始まり、当期の損益計算書での経営結果(利益または損失)が翌期の貸借対照表に引き継がれていく、ということの繰り返しです。

つまり貸借対照表に始まり、貸借対照表に引き継がれていくわけです。

損益計算書は期首と期末の貸借対照表の利益剰余金の計算明細書であり、キャッシュフロー計算書は、期首と期末の貸借対照表の資金の増減明細書であるといえます。すべての経営活動は貸借対照表における財産の増減として繰り越されていくのです。

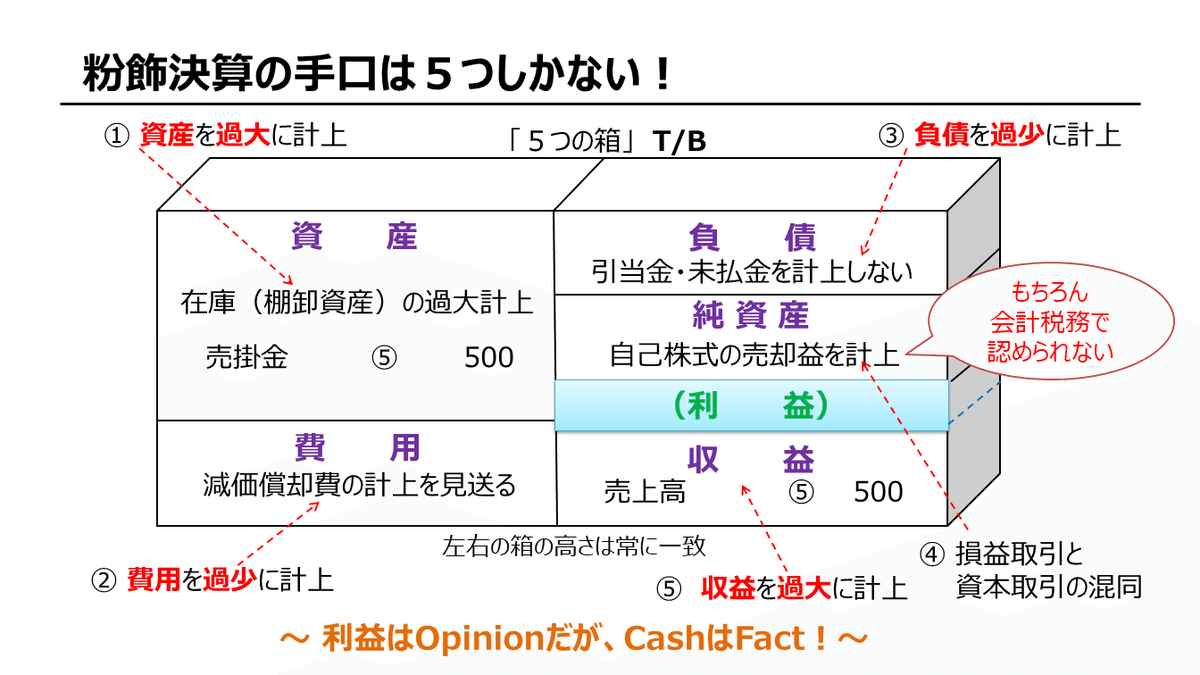

1事業年度の損益計算書を操作することで、実態より多く偽りの利益を報告することを「粉飾決算」といいます。

しかし、たとえ粉飾決算をしても、資金はごまかせません。

「利益はOpinionだが、CashはFact!」と言われるとおり、利益は経営者の意見表明に過ぎないが、資金は繕えないのです。

決算書の大本は「5つの箱」なので、その手口も5つしかないのですが、粉飾決算の傷跡は貸借対照表に残され、そのひずみは、すべて貸借対照表が背負っていくことになります。

「5つの箱」のルールで考える理想の経営は、右側にある利益が増えて、かつ、左側にあるお金も増えることでしたね。

利益を計上できたならば、本来は、資金繰りも余裕があるはずです。

しかし実態のない利益を計上している決算では、期首と期末の貸借対照表において科目の異常な増減が起こってしまいます。

経営の結果として引き継がれる貸借対照表は、容易にはごまかせません。

粉飾決算を見抜く手がかりも、経営改善に取り組むためのヒントも、貸借対照表をじっくり見ることでつかめます。

そのため、「リーダーはB/Sを見よ」といわれるのです。

この記事が気に入ったらサポートをしてみませんか?