第1章 決算書を読みこなすためのコツ

6.「株主資本等変動計算書」は純資産の増減明細書

「株主資本等変動計算書」は貸借対照表のチビ

「株主資本等変動計算書」とは、貸借対照表の「純資産の部」の変動明細書です。純資産の当期首残高および当期末残高、そして当期中の変動額を報告する計算書類です。

つまり株主資本等変動計算書は、前期末と当期末の貸借対照表の純資産をつなぐ書類です。

株主資本等変動計算書に記載される純資産合計の当期首残高は、貸借対照表の純資産の前期末合計額と同額です。純資産合計の当期末残高は、貸借対照表の純資産の当期末合計額と同額です。株主資本等変動計算書を見れば、1事業年度中の純資産の変動額と変動事由が明らかになります。

純資産変動計算書と呼称したほうが分かりやすいのに、と思いませんか?

株主資本等変動計算書という書類名にて、「会社の所有者は株主である」という会社法の考え方をストレートに表わしています。

また、株主資本「等」変動計算書と、わざわざ「等」を付けることには理由があります。

すべての会社で表示される

1.株主資本 以外の項目として、

2.評価・換算差額等(連結貸借対照表では「その他の包括利益累計額」と表示)

3.株式引受権

4.新株予約権

5.非支配株主持分(連結貸借対照表にのみ表示)

の増減についても記載するためです。

貸借対照表の純資産の部に、評価・換算差額等、株式引受権、新株予約権、非支配株主持分がなければ、株主資本だけの増減明細書となります。

すべての会社で表示される「株主資本」

株主資本とは、会社の所有者である株主に帰属する純資産であり、すべての会社で表示されます。株主資本には、資本金、資本剰余金、利益剰余金および自己株式が含まれます。

株主資本の当期変動額については、変動結果を純額表示するのではなく、それぞれの項目ごとに、変動額および変動事由が“総額表示”されます。

株主資本を増減させる事由には、何があるでしょうか ?

たとえば、新株発行による増資、企業経営の成果である当期純利益、などで純資産は増加します。

反対に、出資の御礼として株主へ支払う剰余金の配当、自己株式の取得で純資産は減少します。

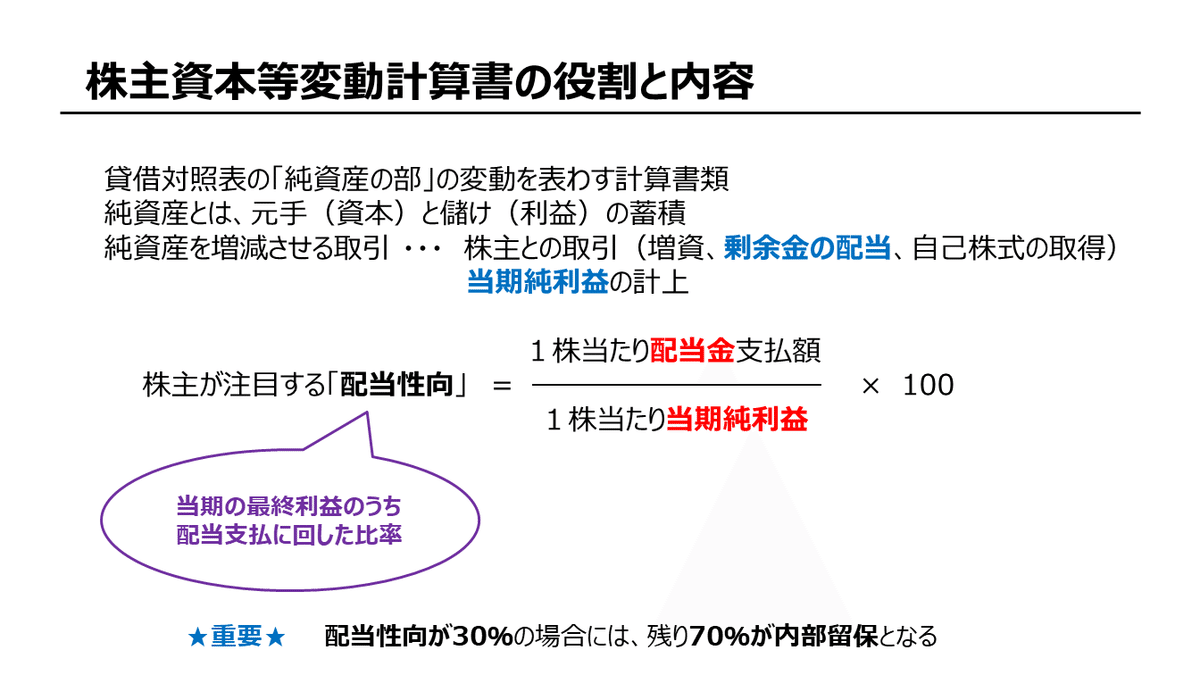

株主が注目する「配当性向」

このうち株主も注目するのは「当期純利益のうち、どの程度を配当金支払いに回したか」を表す「配当性向」です。

もしも配当性向が8割、9割と高いようでは配当金支払いに無理があり、いずれは無配におちいる可能性もあります。逆に、配当性向が1割、2割と低いようでは、より多くの分配を株主から求められることとなります。

ちょうど間をとり、30%~40%程度の配当性向が妥当な感じでしょうか。配当性向が30%ということは、残り70%が内部留保ということになります。

永続的な会社の発展のためには内部留保を蓄積することが大切ですから、株主ばかりに分配するわけにもいきません。

なお、前期の確定決算にかかる剰余金の配当は、当期に支払うことで、当期の純資産を減少させます。そのため、前期確定分の剰余金の配当は当期の株主資本等変動計算書に記載します。

反対に、当期の確定決算にかかる剰余金の配当は、翌期に支払い、翌期の剰余金を減少させるため、当期の株主資本等変動計算書には記載しません。

ただ、当期末を基準日とする確定決算にかかる配当金は、株主資本等変動計算書に関する「注記」として記載することが求められています。

「自己株式」は純資産の控除項目

自社が所有する自社の株式を「自己株式」といい、通称として「金庫株」と呼称されています。もちろん現在は、ほとんどの会社が“株券不発行“としているため、現実に自社の株券が金庫にあるわけではありません。

自己株式の取得とは株主にお金を支払い自社株式を買い取ることであり、株主に対する財産の払い戻しです。

そのため自己株式は、純資産の控除項目として純資産の部でマイナス表示されます。

純資産に含まれるその他の項目

「評価・換算差額等」「株式引受権」「新株予約権」は、それぞれ当期首残高と当期末残高を明らかにし、当期変動額は“純額”で表示して構わないことになっています。

「評価・換算差額等」(連結貸借対照表では「その他の包括利益累計額」と表示)とは、特定の資産に関する評価替えなどによる実現していない“含み損益”について、当期までの損益計算書に計上されず、純資産に計上(純資産直入)されたものです。

たとえば、会社が保有する「その他有価証券」の時価の変動によって生じた評価差額は、実現していない含み損益なので、当期の損益計算には反映されません。

しかし資産の含み損益は会社の財産状況に影響を与える項目であるため、損益計算書を経由せず、「純資産直入」の方法によって税効果会計適用後の金額を純資産の部に計上します。

「株式引受権」は役員の報酬対価として株式の交付を受けることができる権利(新株予約権を除く)をいいます。

「新株予約権」は、新株予約権者が、あらかじめ定められた期間内にあらかじめ定められた価額を払い込むことにより、その株式会社の株式の交付を受けることができる権利です。

権利者が権利行使期間内に権利行使価額を払い込むことにより、会社はその者に対して、新株を発行し、または自己株式を移転する義務を負います。新株予約権者との取引であり、株主に帰属するものではないため、株主資本とは区別して表示されます。

「非支配株主持分」とは、子会社の純資産のうち親会社に帰属しない部分であり、「連結貸借対照表」のみで計上される項目です。

親会社が議決権の過半数を所有している会社、または議決権所有割合は50%以下だが高い比率の議決権を所有し、かつ、役員派遣などで財務または事業の方針の決定を支配している会社が連結対象とする子会社となります。

このように、純資産の変動を報告する株主資本等変動計算書を見れば、

「当期中の株主との取引(増資や剰余金の配当)の中身は?」

「経営活動の最終成果である当期純利益が純資産を増加させているか?」

「その他の純資産(資産の含み損益、新株予約権など)の増減内容は?」

といったことが読み取れます。

<問題>

次の文章のうち、「株主資本等変動計算書」の説明として正しいものは ?

1.株主資本等変動計算書は、純資産の変動を報告する計算書類である

2.非上場会社には株主資本等変動計算書の作成は義務づけられていない

3.自己資本は、会社にとっての資産(プラスの財産)である

4.当期確定決算にかかる剰余金の配当は、当期の株主資本等変動計算書に記載される

<正解>

1.○ 株主資本等変動計算書は、純資産の変動を報告する計算書類です

2.× 株主資本等変動計算書は会社法の計算書類であり、すべての会社が作成します

3.× 自己株式は純資産の控除項目として純資産の部にマイナス表示します

4.× 当期確定決算にかかる剰余金の配当は、翌期に支払い、翌期の純資産を減少させるため、翌期の株主資本等変動計算書に記載されます

この記事が気に入ったらサポートをしてみませんか?