第1章 決算書を読みこなすためのコツ

4.「5つの箱」に表れる理想的な経営

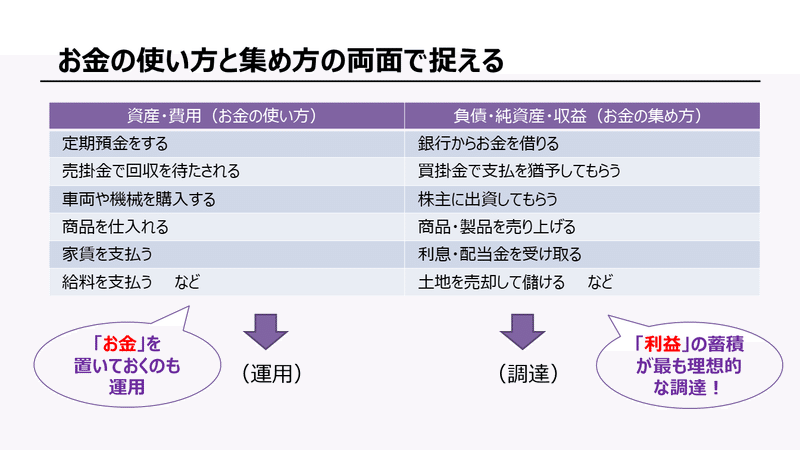

お金の使い方と集め方の両面で捉える

会社の経営活動を記録集計する「5つの箱」は、ビジネスに不可欠である「お金の集め方」と「お金の使い方」の縮図でもあります。

「5つの箱」の左側(資産、費用)を見ればお金の使い方にムダがないかどうか、右側(負債、純資産、収益)を見ればお金の集め方にムリがないか見えてきます。

左側の「資産」と「費用」はお金の使い方です。

資産は価値のあるプラスの財産ですが、定期預金をするのも、ツケ売りで回収を待たされるのも、車両や機械を購入するのもお金の使い方です。

これらは、売却や回収または解約するまで資金化されませんので、資産はプラスの財産であるとともに、お金が姿を変えたものであり、お金の使い方なのです。

また、お金をそのまま金庫に保管しておくことも、あまり上手ではないがお金の使い方の一つといえます。

費用は収益を得るための工夫や犠牲のコストであり、給料手当、交際費、地代家賃、広告宣伝費など、ほとんどがお金の流出を伴います。

一方、右側の「負債」「純資産」「収益」はお金の集め方です。

借入金、社債などマイナスの財産である負債は、銀行や一般投資家など他人から集めたお金です。資本金と儲けの蓄積である純資産は、株主と会社の経営努力で集めたお金です。売上高や受取利息などの収益は、得意先や銀行からのお金の調達です。

そして「利益」の蓄積こそが、最も理想的なお金の集め方だといえます。

お金の運用と調達の両面でみる

「利益」を計上し、「お金」も残す経営を!

商売は、時間差はあっても、最終的にはお金で決済されます。

物々交換で商品を売買しない限り、いずれ商品の売上代金を現金回収し、商品の仕入代金は現金で支払います。

つまり会計的な取引の大半は、お金の増減という最終結果を生むのです。

会計的な取引がお金の増減という結果を伴い「5つの箱」の左右の高さは一致するというルールを考えると、左側のお金を増やすのは、右側の負債・純資産・収益の箱の中身が増えるか、お金以外の資産あるいは費用という左の箱の中身が減る取引だといえます。

会社とは、基本的に営利追求を目的として設立されますから、利益が一番大切です。

しかし利益と同じくらい、あるいはそれ以上に大切なのが「お金」です。

赤字の会社がすぐに経営に行き詰まるとは限りませんが、お金の不足が続けば倒産します。

「5つの箱」を見ると興味深いことがわかります。

「お金」は左、「利益」は右です。会社にとって大切なお金と経営成果である利益は、反対の位置にあるのです。

会計的な取引が最終的にお金の増減という結果を伴い、常に「5つの箱」の高さは同じというルールを思い出していただくと、会社の経営活動の結果として、もっとも理想的な「5つの箱」の動き方とは、右側の利益も増えて、左側のお金も増えることです。

つまり、利益も計上しながら、お金も残すという経営です。

ところが利益は計上しているのにお金が一向に増えないこともあります。

黒字なのにお金が不足する経営では「黒字倒産」を招きかねませんから、原因を見極める必要があります。

このような会社は、お金以外の資産の中身、代表的なものとして売上債権や棚卸資産(在庫)などが増えている可能性があります。または意図的に、損益計算書で実態のない利益を仮装計上する「粉飾決算」をしているおそれもあります。

反対に、お金が増えているのに利益の計上額が少ない、または赤字の会社では、お金の流出しない費用(減価償却費、引当金繰入額、資産の評価損など)をきっちり計上する節税決算を心掛けているか、または業績を悪く見せようとする「逆粉飾決算」をしているケースも考えられます。

理想的な経営とは、「利益」も計上して「お金」も残す経営です。損益計算書での利益は、貸借対照表でのお金という裏付けをもっていることが大切なのです。

決算書を見るときは、「利益」と「お金」が両立する経営が実践できているかチェックしてください。

この記事が気に入ったらサポートをしてみませんか?